|

市場調査レポート

商品コード

1851046

高度分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Advanced Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高度分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

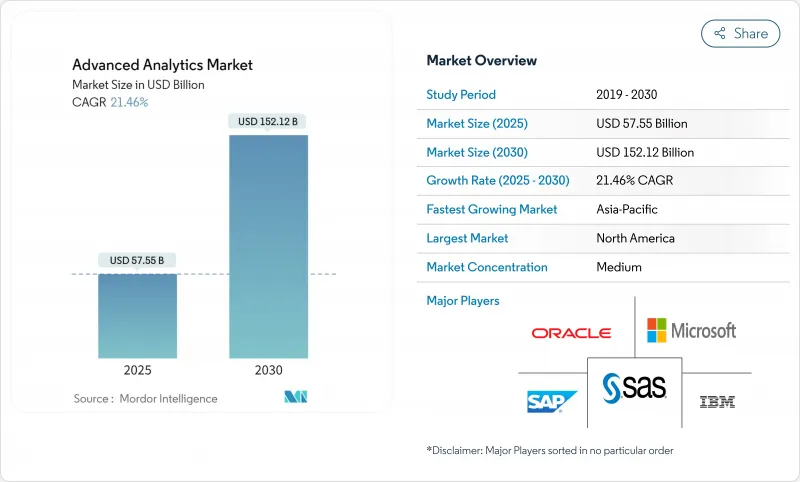

高度分析市場は、2025年に575億5,000万米ドル、2030年には1,522億2,000万米ドルに達すると予測され、21.46%のCAGRを反映しています。

データ量の急増、AIインフラコストの低下、リアルタイムの意思決定支援に対する緊急の要件により、各業界で採用が拡大し続けています。不正行為の巧妙化により、予測分析、リスク分析、グラフ分析の需要が加速する一方、プラットフォームの統合により顧客の切り替えコストが削減され、多機能の導入が促進されています。エッジ処理は現在、自律システムや産業オートメーションなど、レイテンシーに敏感な使用事例にとって不可欠であり、エッジアナリティクスの成長を他のセグメントよりも押し上げています。同時に、EUにおける説明可能なAI規制は、投資を透明で監査可能なモデルへと方向転換させ、準拠ベンダーに先行者利益をもたらしています。

世界の高度分析市場の動向と洞察

高まる不正検知ニーズ

金融機関は、ルールベースのシステムを凌駕する高度に洗練された不正の脅威に直面しています。米国の規制当局はAIを活用した監視を促しており、機械学習モデルはすでに誤検知を半減させながら検知精度を40%向上させています。IBMの調査によると、大規模な取引データをほぼリアルタイムで分析した場合、95%の分類精度が得られたといいます。ハイブリッド・クラウド・エッジ・アーキテクチャは、秒以下のレイテンシー要件を満たし、プロバイダーが不正分析、コンプライアンス・ダッシュボード、モデル・ガバナンスを統合プラットフォームにバンドルする機会を創出します。

ビッグデータ量と複雑性の爆発的増加

企業は2024年に毎日3億2,877万TBを生成し、従来のBIツールを圧倒します。現在、半数近くがハイブリッドストレージとデータファブリックアプローチを採用し、サイロ化したソースを統合して高度分析市場に展開しています。2025年までには、重要な処理の50%以上が従来のデータセンター外で行われるようになると予想され、自動化されたデータ準備と、非技術系ビジネスユーザーに洞察を提供する拡張アナリティクスの必要性が高まっています。

データ統合と接続性のギャップ

断片化されたアーキテクチャは、老朽化したオンプレミス、クラウド、運用技術の各システムにまたがってデータを閉じ込めることが多いです。企業は、エンジニアリング時間の64%を分析よりも統合に割いており、大規模プロジェクトに対するリターンを遅らせ、熱意を削いでいます。産業用企業は、分析連携を複雑にする独自のプロトコルと戦っており、データファブリックやコード不要の統合ソリューションの重要性を高めています。

セグメント分析

Edge Analyticsの2030年までのCAGRは28.70%であり、レイテンシが重要なIoTシナリオにおける役割を反映しています。これとは対照的に、予測分析(Predictive Analytics)は2024年に24.22%の市場シェアを維持し、予測の主流となっています。エッジデバイスはローカライズされた推論を行い、ネットワークコストを削減し、データ主権を確保します。自動車、エネルギー、製造業では、異常検知や自律制御ループを実現するために、小型推論チップを組み込んでいます。ベンダーは、生データを持ち出すことなくグローバルモデルを学習する連携学習機能で差別化を図っています。非構造化データ量が急増する中、テキスト分析とビジュアル分析は安定した採用を維持する一方、処方分析とリスク分析は最適化とシナリオ・モデリングの需要によって拍車がかかっています。

エッジアナリティクスの高度分析市場規模は、5Gの普及に伴って急速に拡大する見込みです。重要インフラの所有者は、集中型クラウドから、タービン、変電所、車両に意思決定ロジックをプッシュする分散型メッシュファブリックにシフトしています。一方、既存の予測プラットフォームは、陳腐化を避けるためにリアルタイムのデータストリームを統合しており、市場がクラウドとエッジのハイブリッド設計に軸足を移していることを示しています。

銀行や公共機関に好まれるオンプレミスアーキテクチャは、2024年には54%の売上を占める。しかし、企業が弾力的なスケーリングと従量制の経済性を追求するにつれて、クラウドの導入はCAGR 24.80%で増加しています。ハイパースケーラはGPUフリートの拡張を優先しているが、断続的な容量不足により、分析に特化したクラウドやコロケーションとエッジのハイブリッドに空きが生まれています。

セキュリティの向上と機密コンピュート・サービスにより、顧客の反対は着実に解消されています。クラウドワークロードの高度分析市場規模は、ドリフト検出、バージョニング、ガバナンスを自動化するマネージド・モデル・オプス・スイートによってさらに拡大します。ハイブリッド・シナリオでは、機密性の高いオンプレミスのデータ処理とバースト・ツー・クラウドのトレーニング・サイクルが融合し、イノベーションを妨げることなくコンプライアンスを確保できます。地域のデータ居住に関する法律がプロバイダーの構築を形作っており、特にEUとAPACでは、国内のゾーンがプライバシーに関する法令に対応しています。

地域別分析

北米は、2024年の高度分析市場売上の41%を占めました。ベンチャーキャピタルはAIに1,091億米ドルを投資し、そのうち339億米ドルはジェネレーティブ・モデル、新興企業エコシステムの拡大、企業の実験に使われました。米国のハイパースケーラは、新たなGPUクラスターを投入することで、以前の容量制約に対処しており、アマゾンの200億米ドルのペンシルバニア増築は投資規模の大きさを示しています。規制に関するイニシアチブは数多くあるもの、依然として断片的であるため、連邦および州の異なる要件を解釈するガバナンスアドオンの需要が高まっています。

APACはCAGR23.10%と最も高く、製造自動化、5Gの展開、政府のスマートシティ助成金が後押ししています。中国のAIモデル強化は競争力のある国内代替製品を生み出し、インドのITサービス輸出は地域のメーカーに実装人材を提供します。日本と韓国は、産業用ロボットと自律移動のためのエッジ分析アプリケーションに深く取り組んでいます。総所有コストの低下と公共部門のデジタル化政策により、eコマース、フィンテック、ロジスティクス・プラットフォームを統合する東南アジア諸国の高度分析市場が拡大します。

欧州は厳格に進化する政策の下で着実に成長します。EUのAI法は、特に重要なセクターにおいて、透明性ルールを満たすために説明可能なプラットフォームの購入を加速させる。ドイツの自動車・機械企業はインダストリー4.0のために予測・処方アナリティクスを採用し、北欧の公益企業は自然エネルギーを最適化するために持続可能性アナリティクスを組み込んでいます。英国の金融機関はブレグジット後のリスクモデル・ガバナンスに投資。欧州の高度分析市場規模は、加盟国間の共有基準を調和させる国境を越えたデータスペース構想の恩恵を受けているが、コンプライアンス作業負荷が導入サイクルを長期化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる不正検知ニーズ

- ビッグデータの量と複雑さの爆発

- 企業のデジタル変革の波

- AI/MLとクラウドの急速なコスト低下

- リアルタイムの意思決定のためのエッジ分析

- 概要可能なAIへの規制強化

- 市場抑制要因

- データ統合と接続性のギャップ

- データサイエンス人材の不足

- 計算エネルギーの持続可能性制限

- ハイパースケールクラウドへのベンダーのロックイン

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 統計分析

- テキスト分析

- リスク分析

- 予測分析

- 処方的分析

- ビジュアル分析

- ネットワーク分析

- 地理空間分析

- ソーシャルメディア分析

- エッジ分析

- その他のタイプ

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソリューション

- サービス

- コンサルティング

- マネージドサービス

- ビジネス機能別

- セールス&マーケティング

- 財務とリスク

- オペレーションとサプライチェーン

- 人的資源

- カスタマーサポート

- エンドユーザー業界別

- BFSI

- 小売・消費財

- ヘルスケアとライフサイエンス

- IT・通信

- 輸送と物流

- 政府と防衛

- 製造業

- エネルギーと公益事業

- メディアとエンターテイメント

- その他の産業

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- SAS Institute Inc.

- SAP SE

- Oracle Corporation

- Amazon Web Services(AWS)

- Google LLC

- Salesforce Inc.(Tableau)

- Teradata Corporation

- QlikTech International AB

- MicroStrategy Incorporated

- Alteryx Inc.

- KNIME AG

- RapidMiner Inc.

- TIBCO Software Inc.

- Altair Engineering Inc.

- Sisense Inc.

- Domo Inc.

- Fair Isaac Corporation(FICO)

- Avanade Inc.