中国のFintech:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

China Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850988

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

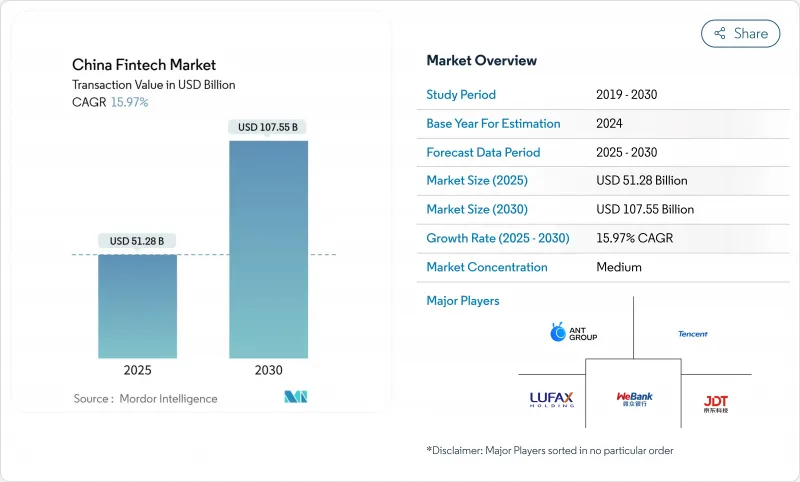

中国のFintech市場は2025年に512億8,000万米ドル、2030年には1,075億5,000万米ドルに達し、CAGR 15.97%で成長する見込みです。

その勢いは、次の3つの要因によってもたらされる:(1)デジタル人民元の全国展開により、従来のモバイル・ウォレットを超える新たな決済レールが誕生しつつあること、(2)既存銀行がクラウド・ネイティブ・アーキテクチャーに軸足を移し、バンク・アズ・ア・サービスの収益を確保しつつあること、(3)量を追う戦術からAPI主導の持続可能な成長へと規制が急速に成熟しつつあること、です。競争圧力は、顧客獲得から、信用スコアリング、ロボアドバイス、アンダーライティングがすべてAIエンジンに移行するようなデータレイヤーの統合へとシフトしています。Tier2/Tier3都市における新たな流通回廊は、以前はその範囲に上限があった物理的な支店網がなくても取引量を引き上げています。一方、銀聯カードとマスターカードによる国際決済の相互運用性は、中国のFintech市場にとって対応可能なクロスボーダー・プールを拡大しています。

中国のFintech市場動向と洞察

デジタル決済の普及を加速させるPBOCの電子人民元展開

デジタル人民元チェーンの取引額は2024年5月までに大幅な伸びを示し、前年比で大幅に増加しました。e-CNYの段階的なデザインにより、基本的な携帯端末でカードベースの利用が可能になり、以前のウォレットでは制限されていたスマートフォンの要件が取り除かれました。その結果、農村部のインターネット・ユーザーの15.3%が2024年4月までにe-CNYの利用を報告し、新たな消費者層を開拓しました。商業銀行は、PBOCのデュアルレイヤーモデルの下で電子人民元を配布し、レガシー支店をFintechのノードに効果的に変換し、中国のFintech市場全体のデジタル化を強化しています。

NetsUnionの清算義務化によりサードパーティ決済量が増加

清算の一元化により加盟店の統合コストが下がり、小規模プロバイダーが助かるとともに、消費者の信頼が高まる。PBOCのデータによると、2024年にモバイル決済を導入する60歳以上のユーザーは46%急増。統一された不正監視ルールにより、プラットフォームは基本的な決済よりも付加価値サービスにリソースを回すことができるようになり、中国のFintech市場全体のウォレット処理能力が向上。

データ・セキュリティ法が国境を越えたデータ転送を強化

2025年1月施行の新しいネットワーク・データ・セキュリティ管理規則により、外部へのデータ移転の前に国内でのセキュリティ審査が義務付けられます。2024年3月の調整で適用除外が年間10万レコードに引き上げられたもの、SaaS型Fintechは依然としてデータセットをセグメント化し、監査を実施しなければならないです。コンプライアンスのオーバーヘッドは、フロントエンドのイノベーションからエンジニアの才能をそぎ落とし、中国のFintech市場の短期的な成長スロープを削っています。

セグメント分析

デジタル決済は2024年の市場シェア59.1%を占め、中国のFintech市場規模における最大のシェアを占める。AlipayとWeChat Payは、モバイルウォレットフローの主要なシェアを占めており、その集中は規模の経済性を確固たるものにしています。70の市場にまたがるAlipay+による国境を越えた拡大は、リーチをさらに拡大します。とはいえ、ティア1都市での普及率は横ばいになっており、付加価値の高いマイクロインシュランスや投資モジュールが同じウォレットに搭載される傾向が強まっています。

ネオバンキングは、2030年までの予想CAGRが19.63%と、この分野で最速を記録すると予測されています。WeBankは現在、3億人の口座保有者にサービスを提供しながら、株式会社銀行をはるかに下回る営業コスト対資産比率を維持しています。クラウドネイティブコアは、新製品の限界コストがゼロに近づき、ネオバンクのフライホイールを加速させる。また、このシフトは、レガシー・メインフレームをいまだに稼働させている地方銀行の競争力を高め、Fintech市場における防衛態勢としてBaaSパートナーシップへの移行を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国人民銀行のe-CNY導入により、二級・三級都市におけるデジタル決済の導入が加速

- NetsUnionの決済委託により第三者決済量が増加

- 中小企業の資金調達ギャップがP2PおよびサプライチェーンFintech融資プラットフォームの推進に

- ウェルスマネジメントコネクトスキームがロボアドバイザーの普及を促進

- 民間健康保険への税制優遇措置がインシュアテックの成長を促進

- 株式会社銀行によるクラウドネイティブコアのアップグレードによりBaaS/APIの利用が拡大

- 市場抑制要因

- SaaS Fintechの越境データ移転を厳格化するデータセキュリティ法

- マイクロファイナンスにおける不良債権比率の上昇が自己資本比率の負担を増大

- モバイル決済の飽和により、取引量の増加が制限される

- バリュー/サプライチェーン分析

- 規制または技術の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資・資金調達動向分析

第5章 市場規模と成長予測

- サービスプロポジション別

- デジタル決済

- デジタル融資とファイナンス

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売り

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ant Group(Alipay)

- Tencent Holdings(Tenpay)

- WeBank Co. Ltd.

- Lufax Holding Ltd.

- JD Technology(JD Digits)

- Ping An OneConnect Bank

- ZhongAn Online P&C Insurance

- Futu Holdings Ltd.

- Tiger Brokers(UP Fintech)

- 360 DigiTech Inc.

- LexinFintech Holdings Ltd.

- Qudian Inc.

- Xiaomi Finance

- Lakala Payment Corp.

- UnionPay Merchant Services

- Airwallex

- XTransfer Ltd.

- Du Xiaoman Financial

- Suning Finance

- Wanda Fintech Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日