アジア太平洋地域の調理済み食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Asia-Pacific Ready-to-Eat Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850976

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

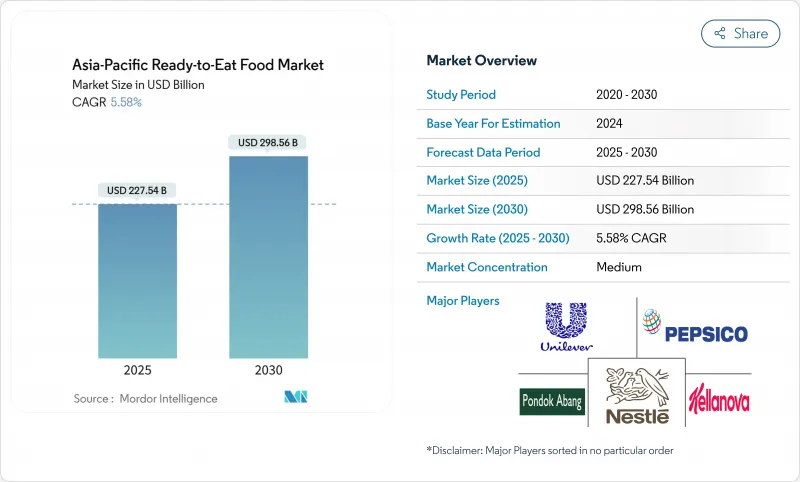

アジア太平洋地域の調理済み食品の市場規模は2025年に2,275億4,000万米ドル、2030年には2,985億6,000万米ドルに達し、CAGR 5.58%で成長する見通しです。

急速な都市化、中間所得層の拡大、より多忙なライフスタイルがこの右肩上がりの成長を支えており、特に共働き家庭が便利で栄養価の高いミールソリューションを頼りにしている大都市圏ではその傾向が顕著です。メーカー各社は、風味、保存性、クリーンラベルの信頼性をバランスよく備えた製品で対応する一方、小売業者は流通時の品質維持のため、テクノロジーを駆使したコールドチェーンに投資しています。デジタル・コマースは、オンライン・プラットフォームが製品の選択肢を広げ、配送期間を短縮することで、消費者のアクセスを再構築しています。これと並行して、中国のインフラ・プログラムからインドの生産連動型インセンティブ制度に至るまで、政府によるインセンティブが、加工、包装、ロジスティクスにわたる生産能力の向上を促しています。

アジア太平洋地域の調理済み食品市場動向と洞察

欧米式食生活の人気の高まりが調理済み食品の普及を促す

都市部のミレニアル世代とZ世代は、シングル・サーブのアントレやブレックファスト・バーのような洋食形式を日課に取り入れるようになっています。ストリーミング・メディアや旅行を通じて世界の料理に触れることで、アジア太平洋地域の調理済み食品(RTE)市場では多様な風味に対する需要が高まっています。各ブランドはソースや調味料を地域の嗜好に合うようにローカライズする一方、時間にうるさい消費者のために利便性を確保しています。アジアにおける経済成長、都市化、グローバル化によって、食生活は伝統的な主食から加工ソース、肉、油を特徴とする欧米的なものへとシフトしています。共働き世帯が増え、労働時間が長くなったことで、ピザやパスタのような手軽な洋食への需要が高まっています。地元の生産者は、進化する消費者の嗜好に対応するため、洋食やエスニック・フュージョンのRTE製品で革新を図っています。

共働き世帯の増加が時間節約食の需要を促進

アジア太平洋地域では、共働き世帯の増加により、栄養とおいしさを保持したクイック・ミール・ソリューションへの需要が高まっています。日本では、総務省が2024年の共働き世帯数を1,300万世帯と報告しています。この動向は都市部で顕著で、長い通勤時間や過酷な仕事により、伝統的な料理をする時間が限られています。男女の役割分担の変化と女性の労働参加率の増加が、この需要にさらに拍車をかけています。企業は、家庭料理に対抗するため、地元産の食材や伝統的なレシピを使った高級な調理済み食品を導入しています。消費者は、便利で高品質な選択肢に割高な料金を支払うことを厭わないです。これは、所得の上昇と、特に都市部の若い専門職の間で見られる、料理に対する意識の変化に支えられています。

健康志向の高まりが加工済み調理済み食品の魅力を制限している

アジア太平洋地域では、健康志向の高まりが従来の調理済み食品、特に過度に加工されたものや新鮮なものよりも栄養価の低いものと見なされる食品に課題を投げかけています。この動向は、栄養情報へのアクセス、ソーシャル・メディアの影響力、政府の健康キャンペーンに後押しされ、食生活と慢性疾患予防との関連性が強調されています。消費者は現在、成分表、栄養データ、加工方法を精査し、多くの従来製品が提供するのに苦労している透明性を求めています。ナトリウムや砂糖、人工的な成分を多く含む製品は、進化する健康基準と相反します。各社は、ナトリウムの削減、人工保存料の除去、プロバイオティクス、食物繊維、植物性タンパク質などの機能性成分の添加など、製品の改良によって対応しています。しかし、改良には多額の研究開発投資が必要であり、健康志向のブランディングと消費者に受け入れられるために重要な味覚プロファイルのバランスを取る必要があります。

セグメント分析

レディミールは2024年のアジア太平洋地域の調理済み食品市場の39.12%を占め、再加熱を必要としないフルプレートタイプのソリューションが広く受け入れられていることを反映しています。電子レンジ対応トレイから自己発熱パウチまで、パッケージのイノベーションは、家庭でレストランのような体験を提供することでリーダーシップを強化しています。インスタント・スープとスナックは、絶対ベースでは小さいもの、消費者が間食の場面で栄養価が高く、分量をコントロールできる選択肢を求めるため、2025年から2030年にかけてCAGR 8.05%を記録する見通しです。高タンパク質のレンズ豆ベースやコラーゲン強化スープなどの機能性強化食品は、これらの製品に健康的な印象を与え、アジア太平洋地域の調理済み食品市場全体の若い専門家やフィットネス愛好家に強く響いています。

シリアルとブレックファスト・バーの多様化は、早朝の時間的制約による需要の高まりと一致しています。プレミアムブレックファストSKUは現在、有機オーツ麦、減糖、プロバイオティクスの注入を組み込んでおり、平均販売価格の上昇を可能にし、高い利益率を維持しています。焼き菓子は、東南アジアではパンダン風味のケーキ、日本では抹茶のスポンジロールなど、地域特有の風味を活かして引き続き人気を集めています。これとは対照的に、食肉ベースの調理済み食品は環境問題への監視の高まりに直面しており、加工業者が食肉と植物のハイブリッド処方を採用するよう促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 西洋食の人気の高まりが、調理済み食品の普及を促進

- 共働き世帯の増加が時短料理の需要を牽引

- オーガニックやビーガン向けの即席食品の発売が急増し、需要が増加

- 製品の革新性と多様性がより幅広い消費者層を惹きつけている

- 忙しいライフスタイルと長時間労働が便利な食習慣を促進

- eコマースプラットフォームの成長がオンラインでの調理済み食品の購入を促進

- 市場抑制要因

- 健康意識の高まりが加工済み即席食品の魅力を制限している

- 防腐剤や添加物への懸念が消費者の信頼に影響

- 一貫性のないコールドチェーン物流が地方における製品流通を阻害

- できたての食事を好む文化が、調理済み食品の採用を減少させている

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- インスタント朝食/シリアル

- インスタントスープとスナック

- レディミール

- 焼き菓子

- 肉製品

- その他の製品タイプ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- PepsiCo Inc.

- Unilever PLC

- Kellanova

- General Mills Inc.

- McCain Foods Ltd.

- Beyond Meat Inc.

- Ajinomoto Co. Inc.

- CJ CheilJedang Corp.

- Nissin Foods Holdings

- Samyang Foods Co.

- Maruha Nichiro Corp.

- Thai President Foods PLC

- Kraft Heinz Co.

- Marico Ltd.

- ITC Ltd.

- Tingyi(Cayman Islands)Holding Corp

- Uni-President Enterprises Corp

- Orion Corporation

- MTR Foods Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日