北米の調理済み食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Ready-to-Eat Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846199

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

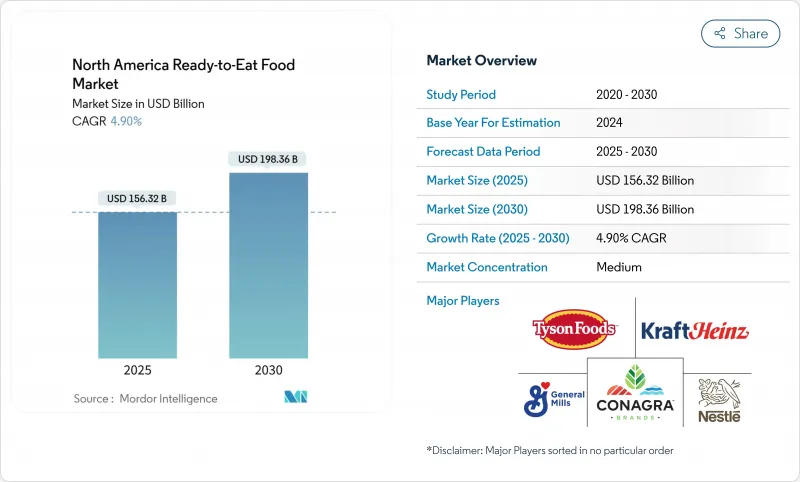

2025年の北米の調理済み食品市場の規模は1,563億2,000万米ドルで、2030年には1,985億6,000万米ドルに達し、CAGR 4.90%の着実な成長を遂げると予測されています。

この成長の主因は、多忙なスケジュール、単身世帯の増加、労働人口の増加など、消費者のライフスタイルの進化であり、これらすべてが便利な食事ソリューションへの需要を高めています。規制動向もこの傾向をさらに後押ししています。2025年、米国FDAは包装前栄養表示を実施し、「ヘルシー」の謳い文句を再定義したため、メーカーは消費者の期待に応えるため、味と携帯性を維持しながら製品を再製造する必要に迫られました。eコマースの拡大も、市場へのアクセス性を高める上で極めて重要な役割を果たしました。デジタル空間における戦略的パートナーシップにより、ラスト・マイル・デリバリーが合理化され、調理済み食品が消費者にとってより利用しやすくなっています。さらに、都市化や食生活の嗜好の変化といったメキシコの人口動態の変化が、便利な食品の選択肢の採用を加速させています。投入コストの上昇などの課題にもかかわらず、メーカーは自動化への投資を通じてこうした圧力を緩和しており、これは利幅の管理に役立つだけでなく、製品提供における継続的なイノベーションを推進します。こうした複合的要因が、北米の調理済み食品市場を予測期間中の持続的成長に向けて位置付けています。

北米の調理済み食品市場の動向と洞察

調理済み食品の多様な料理オプションの入手可能性

メーカーは、多様な料理体験を求める消費者の欲求の高まりに合わせて製品開発戦略を再定義しています。米国農務省(USDA)の食品加工原料年次報告書によると、メキシコでは調理済み食品の需要が特に若年消費者の間で高まっています。この変化には、国際的な味覚の受容が進んでいることが拍車をかけており、これが市場成長の原動力となっています。この動向は、伝統的なエスニック食品にとどまらず、革新的なフュージョン・コンセプトや地域の特産品へと進化しており、ブランドは競争市場で際立った存在感を示すことができます。幅広い選択肢を提供することで、企業はより幅広い層にアピールしながら、プレミアム価格を要求することができます。さらに、カナダ輸出開発省は2025年の重要動向として、アジア料理とインド料理に重点を置いた世界の味覚を挙げています。これは、便利な形式で提供される本格的な国際体験に対する消費者の嗜好の高まりを反映しています。フレーバー・イノベーションにデータ主導のアプローチを採用することで、ブランドは戦略的にターゲット製品を発売することができ、新興の料理カテゴリーにおける失敗のリスクを最小限に抑え、消費者の期待との整合性を確保することができます。

単身世帯の増加

都市市場では、単身世帯の増加により調理済み食品部門に大きな変化が起きています。こうした変化は、限られた居住スペースやペースの速い都会的なライフスタイルと相まって、小さくて便利な食事の選択肢に対する需要を押し上げています。カナダ統計局は、進化する世帯構造が食品の購買習慣を再構築していることを強調しています。主要な消費者層である単身世帯は、高級品を好み、高品質で便利な食事により高いお金を払うことを厭わないため、1人分の料理は調理済み食品を買うのと遜色ないものとなっています。米国国勢調査局は、米国の単身世帯数が2022年の3,789万世帯から2023年には3,810万世帯になると報告しており、単身世帯の市場影響力の拡大を示しています。ブランドは、リシーラブル包装、より長い賞味期限、ポーションコントロールを備えた製品を提供することで、このセグメントに対応することができます。さらに、これらの消費者はオンライン食料品サービスや食事デリバリープラットフォームを利用することが増えており、デジタル小売チャネルを後押ししています。こうした動向に製品の提供と流通戦略を合わせることで、企業は需要を取り込み、調理済み食品市場での地位を強化することができます。

栄養価に対する懸念と人工成分の使用

健康意識向上キャンペーンや規制の変更により成分の透明性が強調されるにつれて、超加工食品に対する消費者の懐疑心が高まっています。FDAの包装前栄養表示制度では、飽和脂肪、ナトリウム、加糖の含有量を「低」、「中」、「高」に分類し、栄養価の欠点を明確にしています。これは、国際食品情報協議会(International Food Information Council)が報告している動向と一致しており、より多くの消費者が成分表示や栄養表示を精査しています。より健康的な選択へのシフトを反映して、クリーン・ラベルや低糖質製品への需要が高まっています。規制の変化により、メーカーは製品を再製造する必要に迫られているが、これによってコストが増加し、特に簡便食品では味覚プロファイルが変化することが多いです。新制度での評価が低い製品は、市場での訴求力を失うリスクがあり、メーカーに技術革新を迫ることになります。低水分の調理済み食品に関するFDAのガイダンスは、食品の安全性に重点を置くことを強調し、汚染を防ぐための徹底した衛生管理を促しています。メーカー各社は、規制と消費者の要求を満たすためにクリーン・ラベルの処方と機能性原料に投資しているが、こうした変化と手頃な価格や味とのバランスを取ることは、加工食品市場にとって依然として課題です。

セグメント分析

2024年の調理済み食品の市場シェアは36.11%で、2030年までのCAGRは4.75%と予測されます。この成長は、便利でレストラン品質の食品を提供することで消費者の嗜好に適応するこのセグメントの能力を浮き彫りにしています。メーカーは世界の料理動向とプレミアム戦略を活用してリーダーシップを維持します。米国農務省(USDA)の報告によると、メキシコでは特に若い消費者の間でグローバルなテイストの調理済み食品に対する需要が高まっており、北米全土でも同様の動向が見られます。家庭での体験の向上」という傾向は、本格的な味と優れた原材料を使用したプレミアム冷凍食品への需要を牽引しています。レディミールはまた、食品廃棄を減らす分量管理された便利なソリューションを提供することで、単身世帯の増加や多忙なライフスタイルといった人口動態の変化にも対応しています。FDA(米国食品医薬品局)の栄養表示要件は、味と利便性を維持しながら栄養プロファイルを改善するようメーカーを後押ししています。

カナダ輸出開発省は、2025年の主要動向として、革新的なミールソリューションと世界の風味を挙げています。メーカー各社は、透明性と品質の要求を満たすために、国際的な料理とクリーン・ラベルの原材料を特徴とする製品で対応しています。金属化フィルムやスマート技術などの先進パッケージングは、賞味期限を延長し食品の品質を維持することで、より広範な流通を可能にします。Institute of Food Technologists(食品技術者協会)は、こうした技術革新が製品の性能と魅力を高めていると強調しています。このセグメントの成長は、特に味や栄養を犠牲にすることなく利便性を優先する若い消費者の間で、生鮮調理に代わる高品質の冷凍食品が受け入れられつつあることによって、さらに支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多様な調理済み食品オプションの入手可能性

- 単身世帯の増加

- 賞味期限と携帯性を向上させるパッケージングの先進化

- オンライン食品配達と電子食料品プラットフォームの急成長

- 労働人口の増加が時間節約フード・ソリューションの需要を押し上げる

- プレミアム調理済み食品への消費意欲の高まり

- 市場抑制要因

- 栄養価および人工成分の使用に対する懸念

- 新鮮でオーガニックな代替食品への嗜好の高まり

- 食品表示と添加物に関する政府の厳しい規制

- 調理済み食品の包装廃棄物が環境に与える影響

- サプライチェーン分析

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- インスタント朝食/シリアル

- インスタントスープとスナック

- レディミール

- 焼き菓子

- 肉製品

- その他の製品タイプ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Nestle S.A

- Conagra Brands, Inc.

- The Kraft Heinz Company

- General Mills, Inc.

- Tyson Foods, Inc.

- Nomad Foods Limited

- McCain Foods Limited

- J.M. Smucker Company

- Fleury Michon S.A.

- Oetker Group

- Campbell Soup Company

- Amy's Kitchen, Inc.

- Hormel Foods Corporation

- Maple Leaf Foods Inc.

- Kellanova

- B&G Foods, Inc.

- C.J. Foods, Inc

- Post Holdings, Inc.

- SunBasket Inc.

- The Hain Celestial Group, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日