プロフェッショナルサービス自動化:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Professional Services Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850962

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

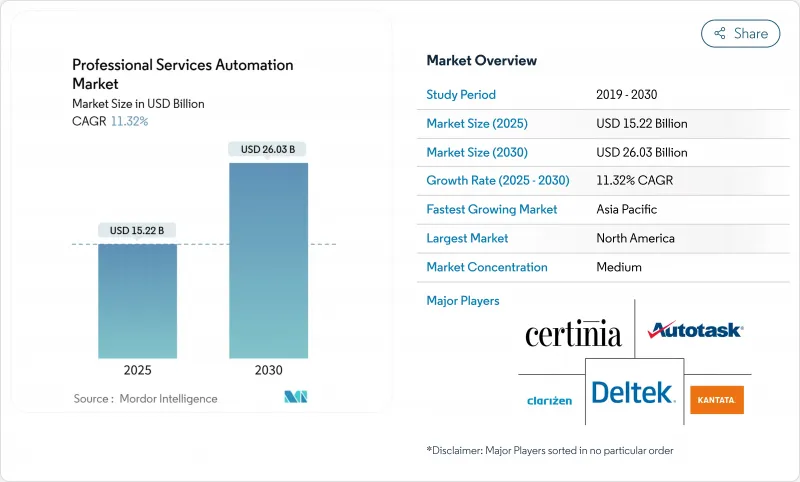

プロフェッショナルサービス自動化市場規模は2025年に152億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは11.32%で、2030年には260億3,000万米ドルに達すると予測されます。

クラウドファーストの変革、AI主導のワークフローオーケストレーション、プロジェクトとキャッシュの統合的な可視化の必要性が、この拡大を支えています。企業は、人員配置、マージン管理、顧客成果の指針となる予測分析を組み込もうと競争し、成果ベースの請求モデルはより豊富なパフォーマンス測定機能に拍車をかけています。2024年のクラウド導入率は69.3%で、スケーラブルなサブスクリプション・ベースのデリバリーが現在ほとんどの新規導入を支えていることを証明し、月末締め前に稼働リスクを表面化させるAIモジュールが意思決定サイクルを加速させる。人材不足が続く中、ベンダーはローコード構成、ベストプラクティス・テンプレートの組み込み、複雑なロールアウトのリスクを軽減する緊密なERP/CRMコネクターによって差別化を図っています。競争優位性は、プラットフォームの幅にかかっています。プロジェクト管理、リソーシング、請求書作成、分析を1つのワークスペースに統合したスイートは、より多くのシート数を獲得し、収益の拡大を促進します。

世界のプロフェッショナルサービス自動化市場の動向と洞察

中小企業におけるクラウドPSAの採用

中小企業がプロフェッショナルサービス自動化市場で最もダイナミックな成長を推進しています。これは、公共部門のデジタル化助成金と簡単なSaaSオンボーディングが、歴史的なインフラストラクチャのハードルを取り払ったためです。シンガポールのProductivity Solutions Grantは、サブスクリプション料金の最大50%を払い戻し、零細企業がかつてグローバル・コンサルティング会社だけが利用できた機能を利用できるようにします。また、サブスクリプションの価格設定により、先行投資であるCAPEXが管理可能なOPEXに変換され、ベンダーは機能の高速化に必要な資金を定期的に得ることができます。ジャナ・スモールファイナンス銀行は、UiPathの自動化スイートを導入後、ターンアラウンドタイムを65-70%短縮しました。このような結果は、10人規模の企業でもエンタープライズ・グレードのオーケストレーションが可能であり、プロフェッショナル・サービス・セグメントにおける競合の公平性を再構築できることを実証しています。

リソースとマージンのリアルタイム可視化の推進

マクロ経済のボラティリティは、四半期ごとのレビューではなく、リアルタイムで稼働率のギャップやマージンの漏れを明らかにすることを余儀なくさせる。BeyondTrustは、Certinia PSAを採用し、きめ細かなスキルマトリックスとライブフィードバックループを組み合わせることで、リソースの利用率を20%向上させました。ダッシュボードは、過剰なエンジニアの割り当てやマイルストーンの資金不足を明らかにし、収益性を損なう前にコスト超過を抑制します。時間帯をまたいで仕事をするプロジェクトチームが増える中、即座に差異がアラートされるため、管理者は納期を超過することなくタスクの順序を変更することができます。組み込みのAIシミュレーターは、人材調達シナリオをプレッシャーテストし、レートカードの割引やスコープの変更が予測粗利益率を低下させないようにします。

マルチテナント・クラウドにおけるデータ・プライバシーの懸念

GDPRは厳格な居住と同意のルールを課しており、顧客の記録、プロジェクトのメモ、従業員のタイムシートを扱う共有テナントアーキテクチャの精査を強化しています。現在、規制対象のアドバイザリー・プラクティスは、暗号化キー、地域ごとのフェイルオーバー、監査対応のロギングを規定するデータ処理追加条項を交渉しています。ハイパースケールクラウドはSOC2やISO-27001の認証を取得しているが、シングルテナントやEUのソブリンゾーンを好む顧客もいるため、純粋なクラウドへの移行は遅れており、短期的にはプロフェッショナルサービス自動化市場の普及にわずかながら影響を与えています。

セグメント分析

2024年のプロフェッショナルサービス自動化市場規模の69.3%をクラウド展開が占め、2030年までのCAGRは13.2%で成長すると予測されます。自動パッチ適用、エラスティック・コンピュート、サブスクリプション価格は、分散型ワークフォースの現実と、CAPEXをOPEXにシフトさせるCFOの要求に合致しています。オンプレミスのPSAは、ファイアウォールの裏側にデータを保存することが義務付けられているような規制の厳しい分野では存続しているが、そのような分野でも、クラウドでのハイブリッド隣接分析またはモバイルタイムキャプチャが支持を集めています。プラットフォーム・ベンダーはAWSやマイクロソフトとの提携を深め、グローバル・アベイラビリティ・ゾーンや共有AIアクセラレータを活用します。このような動きにより、実装サイクルが数四半期から数週間に短縮され、対応可能なプロフェッショナルサービス自動化市場が拡大します。

かつては永久ライセンスに依存していた伝統的ベンダーも、今では段階的な移行ツールキットを作成し、データ移行ユーティリティやダウンタイムを制限するデュアルランニングオプションを提供しています。クラウドで生まれた新興参入企業は、ゼロフットプリントの導入、消費ベースの課金、専任のITサポートがないチームに適した製品内ウォークスルーを約束することで、この慣性を利用しています。その結果、クラウドPSAの採用はレガシーツールを駆逐するだけでなく、新興経済圏で初めてPSAを購入するきっかけとなり、プロフェッショナルサービス自動化市場の裾野を広げることになります。

2024年の売上高はソリューション部門が61.6%を占めるが、サービス部門は13.7%のCAGRで拡大しており、プロセス再構築、データクリーンアップ、ユーザーイネーブルメントを必要とする企業全体のロールアウトが増加していることを反映しています。新しいAIモジュールやERPコネクターが導入されるたびに、設定、統合、ガバナンスのフレームワークが下流で必要になるが、顧客はこのレイヤーを自社で管理する帯域幅が不足していることが多いです。そのため、システムインテグレーターは、ロードマップの策定、ロールベースのダッシュボードの設定、段階的なカットオーバーの演出など、プレミアムコンサルティングの収益を獲得しています。

導入の成功は行動変容にかかっているため、チェンジマネジメントのスペシャリストは、コミュニケーション、ロールプレイセッション、KPIダッシュボードを指揮し、導入後の勢いを持続させる。Thirderaのようなベンダーは、ServiceNowの顧客向けにWorkflow Data Fabricアクセラレータを提供し、いち早く動き出しました。サービスの好転は、平均契約額を増加させ、経常的な拡大予約を下支えし、プロフェッショナルサービス自動化市場におけるベンダーと顧客の長期的な関係を強固なものにしています。

プロフェッショナルサービス自動化市場は、展開タイプ(クラウドとオンプレミス)、コンポーネント(ソリューションとサービス)、企業規模(大企業と中小企業)、エンドユーザー業界(ITと通信、BFSI、その他)、機能モジュール(プロジェクトとリソース管理、請求書と請求書作成、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年のプロフェッショナルサービス自動化市場規模の38.06%を占め、成熟したITコンサルティングエコシステム、サーベンス・オクスリー法規制、初期のAIパイロット予算がその要因となっています。本社に近接しているため、多くのベンダーはフィードバック・ループやデザイン・パートナーとの関係を生かし、機能展開を加速させています。早期導入企業は現在、部門ごとのパイロットから全社的な統合へと進み、利用率の最適化、高度な収益性モデリング、AIによる提案書作成に注力しています。市場の飽和が台数の伸びを抑えているもの、アナリティクス、モバイル経費、人材マーケットプレースへのクロスセルが収益の伸びを支えています。

アジア太平洋地域は、政府補助金、賃金上昇圧力、活気あるSaaS開発者基盤に支えられ、CAGR最速の14.5%を記録しています。日本では2024年に電子契約に関する問い合わせが157%急増し、デジタル化の勢いが広がっていることを示します。インドのSaaS企業は、2028年までに世界シェア8%を目標に掲げており、PSA機能の買い手と構築者の両方の役割を担っています。シンガポールのProductivity Solutions GrantとオーストラリアのAI生産性重視は、この地域のパイプラインをさらに活性化させる。ベンダーは、税務、コンプライアンス、言語パックをローカライズして、こうした多様なマイクロ市場を取り込んでいます。

欧州では、GDPRへの懸念はあるもの、着実に導入が進んでいます。多くのアドバイザリープラクティスは、プライベートクラウドまたはEUソブリンでの導入を進めており、調達のハードルがクリアになれば、セールスは長期化するもの、取引規模は拡大します。Workdayの英国における5億5,000万英ポンドの投資には、AWSのローカルリージョンと見習いプログラムが含まれ、データ居住の懸念と人材不足を緩和しています。ESGレポートの義務化も、カーボンインパクトや多様性メトリクスを捕捉するPSAの機能強化の起爆剤となり、プロフェッショナルサービス自動化市場を規制遵守のイネーブラーとして位置づけています。一方、中東やアフリカでは、スマートシティの建設やインフラ整備など、大規模プロジェクトの監督にPSAが導入され始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業におけるクラウドPSAの導入

- リアルタイムのリソースとマージンの可視性を推進

- ERP/CRM統合の勢い

- 成果ベースのサービスモデルへの移行

- AIを活用した予測人員配置分析

- 市場抑制要因

- マルチテナントクラウドにおけるデータプライバシーの懸念

- レガシースタックとの統合の複雑さ

- PSAスキルを持つ実装人材の不足

- ベンダー統合とロックインリスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 展開タイプ別

- クラウド

- オンプレミス

- コンポーネント別

- ソリューション

- サービス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- アーキテクチャ、エンジニアリング、建設

- ヘルスケア

- 法律サービス

- コンサルティングとアドバイザリー

- その他のエンドユーザー産業

- 機能モジュール別

- プロジェクトとリソース管理

- 請求と請求書発行

- 時間と経費の追跡

- ビジネス分析とレポート

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Autotask Corporation(Datto)

- Kantata(Mavenlink+Kimble Apps)

- Clarizen Inc.

- Deltek Inc.

- Certinia(FinancialForce.com, Inc.)

- Infor Inc.

- Oracle NetSuite OpenAir

- Upland Software(Tenrox)

- Projector PSA Inc.

- Replicon Inc.

- Unanet Technologies

- Adobe Workfront

- ConnectWise PSA

- BigTime Software

- Planview(Changepoint)

- Avaza Ltd.

- Accelo Ltd.

- Wrike(Citrix)

- Hub Planner

- BQE Software(BQE CORE)

- Smartsheet(Resource Mgt)

- ServiceNow PSA

- Unit4 PSA

- Kimble(legacy)

- Workday PSA

- SAP Professional Services Cloud

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日