ペットケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066510

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

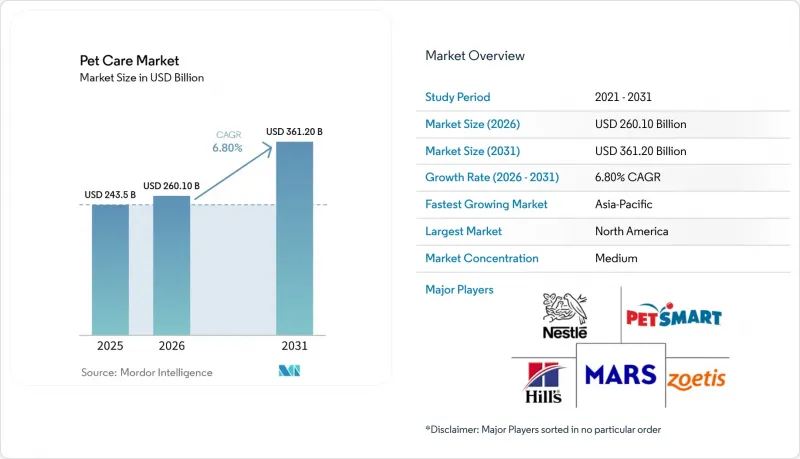

Mordor Intelligenceによると、ペットケア市場の規模は2025年に2,435億米ドルと評価され、2026年の2,601億米ドルから2031年までに3,612億米ドルへと成長し、2026年から2031年にかけてCAGR6.80%を記録すると予測されています。

本レポートは、製品タイプ(ペットフード、ペットヘルスケア、ペットグルーミング製品、ペット用品、ペットサービス)、動物の種類(犬、猫、その他の動物)、流通チャネル(オフライン小売、オンライン小売)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のペットケア市場の動向と洞察

ペットの「人間化」と「プレミアム化」

ペットの「人間化」と「プレミアム化」が、ペットケア市場の長期的な成長を牽引しています。これは、消費者が伴侶動物をますます家族の一員と見なし、健康増進に重点を置いた製品やサービスへの支出を増やしているためです。米国ペット製品協会(American Pet Products Association)によると、2025年の米国の犬飼育率は前年の51%から53%に達し、プレミアム栄養食品、予防医療、診断、グルーミング、およびエンリッチメント関連のペットケア製品に対する需要の高まりが浮き彫りになっています。さらに、ペットへの感情的な愛着の高まりにより、慢性疾患の管理、専門的な治療、加齢に伴う医療サービスへの支出が増加しており、これがペットケア市場の持続的な価値成長に寄与しています。

予防医療とペット保険の普及

予防医療とペット保険の普及がペットケア市場の成長を牽引しています。保険の適用範囲が広がることで、診断、治療、および定期的な獣医療サービスへの支出が増加しているからです。北米ペット健康保険協会(NAPHIA)によると、北米における保険料収入総額は、2023年の42億米ドルから2024年には52億米ドルに達しました。ペット保険の加入率の上昇は、予防医療、慢性疾患の管理、および高度な獣医療へのアクセスを向上させています。また、ペットの飼い主が、愛するペットのために、より質の高い臨床ケアやウェルネスサービスを求める動機付けにもなっています。

原材料および包装コストの変動

原材料および包装コストの変動は、ペットケア市場にとって依然として大きな制約要因となっています。タンパク質原料、包装資材、輸送費、エネルギー価格の変動は、製造コストや消費者価格に直接的な影響を及ぼしています。Zoetis Inc.の2025年の年次報告書によると、マクロ経済的な圧力や家計支出の減少が、動物病院への受診動向や、コンパニオンアニマル向けヘルスケア各カテゴリーにおける購買行動に影響を与えています。ペットオーナーのコスト意識の高まりを受け、各社はペットケア業界における利益率を維持するため、サプライチェーン管理の強化、調達戦略の最適化、および業務効率の向上を優先しています。

セグメント分析

2025年、ペットケア市場においてペットフードセグメントのシェアは52.6%と最大を占めました。ペットフードは、購入頻度が定期的であること、製品の入手容易性が高いこと、そしてプレミアム製品や機能性栄養製品に対する消費者の嗜好が高まっていることから、依然として主要なカテゴリーとなっています。需要は、消化器の健康、体重管理、年齢に応じた栄養ニーズに対応した、生鮮・冷蔵、グレインフリー、獣医師推奨の製品へとシフトしています。メーカー各社は、持続可能な原材料や個別化された給餌ソリューションを取り入れることで、プレミアム製品のラインナップを拡大しています。スーパーマーケット、ペット専門店、動物病院、eコマースプラットフォームにおける小売網の強力な浸透が、世界中の先進国および新興国のコンパニオンアニマルケア市場において、安定した消費者支出を支え続けています。

ペットケア市場のうち、ペットサービス分野の市場規模は、2026年から2031年にかけてCAGR10.0%という最も高い伸び率で拡大すると予測されています。この成長は、獣医療、グルーミング、デイケア、ペットホテル、保険、予防医療サービスへの支出増加によって牽引されています。消費者は、ペットの健康管理や定期的な医療ケアを、自由裁量支出ではなく、不可欠な家計費として捉えるようになってきています。また、都市部市場では、定額制の獣医療プラン、遠隔診療、診断、行動支援サービスも急速に拡大しています。さらに、ペットの高齢化や予防治療に対する意識の高まりにより、コンパニオンアニマル医療エコシステム内において、定期的な診療や健康維持に焦点を当てたペットサービスに対する長期的な需要が引き続き牽引されています。

地域別分析

2025年、北米のペットケア市場シェアは33.5%と最大を占めました。この主導的な地位は、高いペット飼育率、先進的な獣医療インフラ、予防医療サービスの広範な普及、そしてプレミアムなペット用栄養・ウェルネス製品に対する消費者の多額の支出に起因しています。この地域は、動物病院ネットワークの拡大、診断や慢性疾患管理への需要の高まり、およびサブスクリプション型ペット医療サービスの利用増加の恩恵を受けています。さらに、米国およびカナダでは、コンパニオンアニマル保険の加入率の上昇や予防医療への重視が高まっていることが、獣医療サービス、医薬品、栄養、ウェルネス各分野における支出を牽引しています。

アジア太平洋地域の市場規模は、2026年から2031年にかけてCAGR9.6%という最も高い伸び率で拡大すると予測されています。都市化、世帯規模の縮小、出産年齢の上昇、可処分所得の増加などが、中国、インド、日本、韓国、および東南アジア諸国におけるペット飼育数の増加に寄与しています。消費者は、ペット向けのプレミアム栄養食品、予防医療、グルーミング、診断、ウェルネスサービスにより多くの資源を割くようになっています。さらに、デジタルコマースやアプリベースのペットケアプラットフォームにより、大都市圏における製品や獣医相談サービスへのアクセスが向上しています。国内外の企業は、急速に発展する地域のペットケア市場での存在感を強化するため、プレミアム製品ポートフォリオやオムニチャネル流通戦略に投資しています。

欧州は、定着したペット飼育の動向、高度な獣医療サービス、そして予防医療やウェルネスへの支出が重視されていることから、依然として重要な地域市場となっています。英国保険協会(Association of British Insurers)によると、英国におけるペット保険の契約件数は、2023年の440万件から2024年には460万件に達し、保険による獣医療や予防医療サービスの利用拡大を反映しています。また、この地域では、プレミアムペットフード、診断、医薬品、ウェルネス製品に対する堅調な需要が引き続き追い風となっています。サブスクリプション型の獣医療サービスやオムニチャネル小売の拡大も、欧州の主要市場におけるコンパニオンアニマル向けヘルスケアの継続的な支出をさらに後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットのヒューマナイゼーションとプレミアム化

- ミレニアル世代およびZ世代のペット飼育率の増加

- オンライン小売と定期配送の拡大

- 予防医療と保険の加入

- 動物病院の法人化とケアプランのクロスセル

- 新規タンパク質および機能性成分の承認

- 市場抑制要因

- 原材料および包装コストの変動

- 表示および効能表示に関するコンプライアンスの厳格化

- 獣医師の人手不足

- 生鮮食品のコールドチェーンとラストマイルの経済性

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ペットフード

- ペットヘルスケア

- ペットグルーミング製品

- ペット用アクセサリー

- ペットサービス

- 動物タイプ別

- 犬

- 猫

- その他

- 流通チャネル別

- オフラインリテール

- スーパーマーケット・ハイパーマーケット

- ペット専門店

- 動物診療所

- オンラインリテール

- オフラインリテール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mars, Incorporated

- Nestle Purina PetCare Company(Nestle S.A.)

- Hill's Pet Nutrition, Inc.(Colgate-Palmolive Company)

- The J. M. Smucker Company

- Blue Buffalo Company, Ltd.(General Mills, Inc.)

- Spectrum Brands Holdings, Inc.

- Central Garden & Pet Company

- Freshpet, Inc.

- Unicharm Corporation

- Zoetis Inc.

- Elanco Animal Health Incorporated

- Virbac S.A.

- Dechra Pharmaceuticals PLC

- IDEXX Laboratories, Inc.

- PetSmart LLC(BC partners)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日