|

市場調査レポート

商品コード

1850371

フィールドサービス管理(FSM):市場シェア分析、業界動向、統計、成長予測(2025年~2030年)Field Service Management (FSM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フィールドサービス管理(FSM):市場シェア分析、業界動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

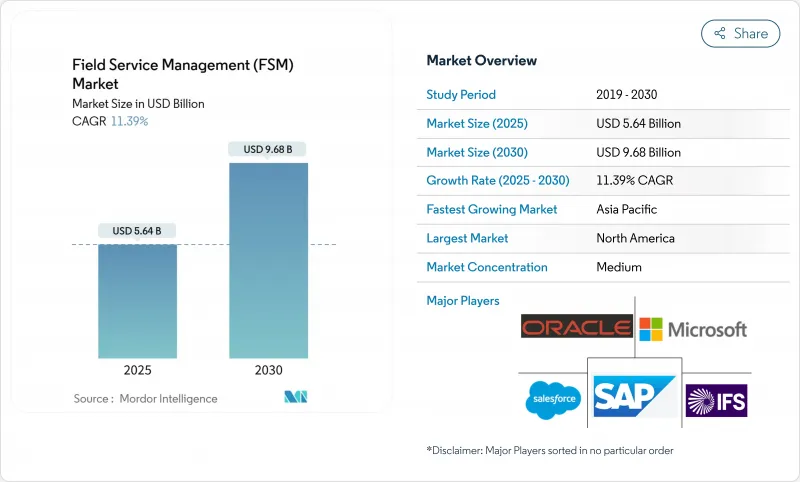

フィールドサービス管理市場規模は、2025年に56億4,000万米ドルと評価され、CAGR 11.39%を反映して2030年までに96億8,000万米ドルに拡大すると予測されています。

成長の背景には、AIを活用したスケジューリング、IoTを活用した予知保全、5Gを活用したコネクティビティの急速な導入があり、これらは共同でサービスサイクル時間を短縮し、初回修理率を向上させる。組織は、柔軟性、資本費用の削減、容易な統合を確保するためにワークロードをクラウドに移行しており、一方で高度なアナリティクスが技術者の派遣と在庫計画を再構築しています。ベンダーは、パートナーエコシステムを拡大し、実装サービスや業界固有の拡張機能を加速させ、ソフトウェアとサービスプロバイダーの両方に新たな収益プールを開いています。また、フィールドサービス管理市場は、Equipment-as-a-Serviceのような、1回限りの製品販売を長期的なサービス契約に変換し、顧客との関係を固定化する経常収益モデルからも利益を得ています。

世界のフィールドサービス管理(FSM)市場の動向と洞察

公益事業と電気通信事業におけるリアルタイム技術者可視化のニーズ

公益事業者や電気通信事業者は、停電時間を短縮し、高まる顧客の期待に応える必要に迫られています。位置情報、作業状況、資産データをライブ配信するフィールド・プラットフォームは、意思決定サイクルを短縮し、ライブ展開において30~40%の時間節約を実現します。IoT対応の状態監視は、本物の故障リスクに優先順位をつけることで、トラックロールを削減し、統合されたモバイルアプリは、チェックリスト、回路図、部品の在庫状況を現場で表示します。送電網の近代化計画や光ファイバーのアップグレードにより、サービスを必要とする資産ポイントが増加するため、より広範な展開が強化されることになります。

現場の複雑性を高める大規模5G展開

5Gのマクロセルとスモールセルの高密度化により、ネットワークエレメントが増加し、ルートプランニングと予備品管理がより複雑になります。テレコムの現場チームは現在、設置するのと同じ5G回線を介して高解像度のビデオサポートやARオーバーレイにアクセスし、若手の技術者が遠隔の専門家の指導を受けながら高度なタスクを処理できるようになっています。カバレッジが加速するにつれて、通信事業者は、地域ごとに数千のサイトを指揮し、外注クルーと社内スタッフのバランスをとることができるフィールドサービス管理市場のソリューションを求めています。

公共部門におけるサイバーセキュリティとデータ主権の障壁

公益事業、運輸機関、ヘルスケア・プロバイダーは、業務データを国境内で管理し、厳格な違反通知法を遵守しなければならないです。欧州データガバナンス法(European Data Governance Act)のようなフレームワークでは、ローカライズと管理証明が義務付けられているため、クラウドFSMの導入が遅れることが多いです。地域に特化したホスティング、きめ細かなアクセス制御、認証された暗号化を備えたベンダーは、こうしたハードルを最も早く克服することができます。

セグメント分析

2024年のフィールドサービス管理市場の57%はオンプレミスが占め、これは大企業のサンクインフラと厳格なデータ管理ポリシーを反映しています。オンプレミス導入に関連するフィールドサービス管理市場規模は、既存施設のメンテナンスが10年を通じて続くため、緩やかではあるが、依然として拡大すると思われます。

しかし、クラウドプラットフォームはCAGR 14.2%で成長しており、ほとんどの新規プロジェクトを獲得しています。立ち上げコストの削減、迅速なプロビジョニング、機能の自動更新は、モバイル・ワークフォースを拡大する組織にとって魅力的です。APIが豊富な環境は、CRM、ERP、IoTスタックとの統合を簡素化し、徐々に特注のオンプレミスカスタマイズを駆逐しています。

大企業は、グローバルなサービス拠点と複雑な複数ブランドの資産ポートフォリオを持つため、2024年の売上高の66%を占めています。このような企業は、基本的なスケジューリングの上にフィールドサービス管理市場分析を重ね、地域全体で継続的な改善を推進することが多いです。

中小企業はCAGR 13.5%で最も急成長しているコホートです。手頃な価格のSaaSエディションとガイド付きオンボーディングが、導入を容易にします。中核となる作業指示フローが成熟すると、中堅企業はIoT遠隔測定と顧客ポータルを追加し、出張の削減と請求サイクルの迅速化を通じてROIを証明しながら、フィールドサービス管理市場規模を拡大します。

フィールドサービス管理市場は、展開タイプ(オンプレミス、クラウド)、組織規模(大企業、中小企業)、FSMソリューションとサービスタイプ(ソリューション、サービス)、エンドユーザー業種(施設管理(ハードFMとソフトFM)、ITと電気通信、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年に世界売上高の34%を占め、早期導入企業と発達したパートナーエコシステムに支えられています。サービスプロバイダーは労働力不足に直面しており、建設スタッフの4分の1が55歳を超えていることから、AIスケジューリングと請負業者マーケットプレースの需要が高まっています。また、北米でホストされるSaaS環境を標準化し、ガバナンスを一元化する企業が増えていることから、クラウドの採用も増加しています。

アジア太平洋地域はCAGR 15.2%で拡大しています。工業化が進む経済圏では、賃金上昇を相殺するために現場作業がデジタル化され、先進国では遠隔地の資産に到達するために民間の5Gとドローンが導入されます。香港では、5G-ARの試験的導入により作業時間が30~40%短縮され、より広範な地域展開に向けたROIが証明されました。政府のスマートシティ助成金は、資産中心のフィールドサービス管理市場アプリケーションへの支出をさらに加速させる。

欧州は製造業と公益事業が牽引し、大きなシェアを占めています。GDPRの厳格な規則がデータ居住と暗号化の要求を高め、一部のバイヤーをローカルまたはハイブリッド展開に向かわせる。また、持続可能性の義務化もベンダー選定を左右しており、車両の排出量を削減するために経路の最適化が重要視されています。GAIA-Xのようなイニシアチブは、ソブリン・クラウドの提供を後押しし、EUの国境を越えたフィールドサービス管理市場のコンプライアンスに基づく拡大を可能にします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 公益事業と通信業界における技術者のリアルタイム可視化のニーズ

- 大規模な5G導入で現場の複雑性が増す

- 脱炭素化の推進でスマートメーターとEV充電器の設置が促進される

- 高齢化が進む労働力、AIを活用したスケジューリングを加速

- 継続的な収益源を生み出すOEMサービス化モデル

- ARベースのリモートアシスタンスを促進するリモートワークの安全ルール

- 市場抑制要因

- 公共部門におけるサイバーセキュリティとデータ主権の障壁

- ブラウンフィールドプラントにおけるレガシーERP/OT統合の複雑さ

- 中小企業向けの初期サブスクリプションと変更管理コスト

- 国境を越えた規制の断片化がAIの導入を阻害

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済ショックの影響(COVID-19とサプライチェーンを含む)

- 現場ユースケースの進化(AR/VR、予知保全、自動化)

- 購入者の必須事項の分析

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- FSMソリューションとサービスタイプ別

- ソリューション

- スケジューリング、ディスパッチ、ルート最適化

- サービス契約管理

- 作業指示管理

- 顧客管理

- 在庫管理

- その他のソフトウェア(課金、請求書発行、保証)

- サービス(統合、実装、サポート)

- ソリューション

- エンドユーザー別

- 施設管理(ハードFMとソフトFM)

- ITおよび通信

- ヘルスケアとライフサイエンス

- エネルギーと公益事業

- 石油・ガス

- 製造業

- 運輸・物流

- 不動産およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Oracle Corp.(Oracle Field Service)

- Salesforce Inc.(Field Service)

- Microsoft Corp.(Dynamics 365 Field Service)

- SAP SE(Coresystems)

- IFS AB

- ServiceMax Inc.(PTC)

- ServicePower PLC

- Trimble Inc.

- FieldAware US Inc.

- Accruent LLC(Fortive)

- Zinier Inc.

- simPRO Group Pty Ltd.

- OverIT S.p.A.

- Praxedo SA

- KloudGin Inc.

- Jobber

- FieldEZ Technologies

- ProntoForms Corp.

- Zuper Inc.

- KloudGin Inc.