|

市場調査レポート

商品コード

1850240

ディープラーニング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Deep Learning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ディープラーニング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

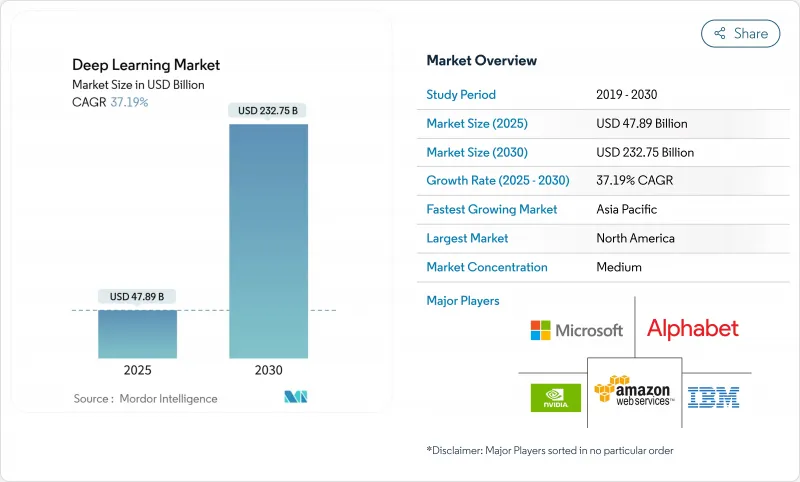

ディープラーニング市場規模は2025年に478億9,000万米ドルと推計され、2030年には2,327億5,000万米ドルに達し、CAGR 37.19%で成長すると予測されています。

ハードウェア・アクセラレータは現在、より大きなモデルをより低いレイテンシーで提供し、トランスフォーマーのブレークスルーはあらゆる業界への採用を加速しています。金融機関、病院、製造業、小売業は、ニューラルネットワークを研究室に閉じ込めるのではなく、ワークフローに直接組み込みます。ハードウェア・ベンダー、クラウド・プラットフォーム、ソフトウェア・スペシャリストは新たな提携を結び、企業バイヤーの導入期間を短縮します。同時に、エネルギー使用、規制の監視、スキル不足が、スケールアウトのペースに課題しています。

世界のディープラーニング市場の動向と洞察

非構造化データ量の爆発的増加

企業は毎日2.5億バイトの情報を生成しているが、その約80%は非構造化データのままです。光学ニューラル・プロセッサは現在、毎秒1.57ペタ演算に達し、自律システムや産業モニタリングのためのリアルタイムのビデオ、音声、テキスト解析を可能にしています。金融機関では、衛星画像や社会的感情などの代替データフィードが300%増加したと報告しており、異種ソースを相関させることができる特殊なモデルが求められています。エッジコンピューティングの導入は、バッチ分析から低遅延推論へのシフトに伴い、前年比34%増となっています。その結果、フィードバックループがモデルの精度を高めると同時に、対応可能なワークロードを拡大しています。

AIアクセラレータのコスト低下と性能の飛躍

先進的な3ナノメーター設計、スタックドHBMメモリ、フォトニックインターコネクトにより、コンピュートコストは年間40%削減されます。NVIDIAのBlackwell Ultraは、前世代の1.5倍の性能を実現。AMDのMI350シリーズは、以前のチップと比較して35倍のスループット向上を達成しています。これらの飛躍的な進歩により、中堅市場企業は、分散クラスタではなく、シングルノードシステムで1,000億パラメータモデルを実行できるようになりました。資本支出を削減することで、顧客ベースを広げ、調達サイクルを短縮し、ハードウェアを最も急成長している市場セグメンテーションに変えています。

高いエネルギーフットプリントと冷却コスト

AIクラスターは、2025年には46~82 TWhを消費し、2030年には1,050 TWhまで増加すると予測されています。現在、個々のトレーニング実行にはメガワット時の電力が必要で、GPU用のラックには、一般的なサーバーの10kWに対して40~140kWの電力が必要です。直接液体冷却と液浸冷却は、資本コストに15~20%を上乗せし、変動する再生可能エネルギー供給は信頼性の課題を生み出しています。エネルギーは現在、AIの総所有コストの最大40%を占めており、購入者は規模を拡大する前に電気料金や炭素排出量の目標を検討する必要に迫られています。

セグメント分析

ハードウェアは、GPU、カスタムASIC、ウエハースケールエンジンの需要に後押しされ、2030年までのCAGR予測が37.5%となりました。エヌビディアのGB10グレース・ブラックウェル・スーパーチップは、2,000億パラメータモデルを扱える3,000ドルのパーソナルAIステーションを駆動します。セレブラス・システムズは、ウエハースケールプラットフォーム上で毎秒1,500トークンの推論を実証しており、これはレガシーGPUクラスタと比較して57倍の速度向上となります。通信事業者、自動車OEM、クラウド・プロバイダーは、これらのアクセラレータを採用することで、フロアスペースとエネルギー消費量を削減します。新興企業は設備投資の削減を活用して垂直ソリューションを試作し、業界固有のアプリケーションの市場投入までの時間を短縮しています。

ソフトウェアとサービスは、経常的なサブスクリプション、マネージド・プラットフォーム、統合プロジェクトが予測可能なキャッシュフローを生み出すため、依然として収益の大半を占めています。ヘルスケア、金融、製造の業界別基盤モデルは、顧客が専門知識を求めるため、サービス需要を促進します。クラウドベンダーは、model-as-a-serviceの提供にオーケストレーションツールをバンドルし、企業がインフラ管理を回避できるようにしています。カスタマイズはコンサルティングの助けを必要とし、ハードウェアがパーセンテージで上回っているにもかかわらず、2桁成長を維持しています。ハードウェアの技術革新とソフトウェアの収益化との共生により、ディープラーニング市場はバランスよく拡大しています。

BFSIは2024年にディープラーニング市場シェアの24.5%を占め、不正検知、リスクモデリング、アルゴリズム取引を活用。大手銀行は、トランスフォーマーベースのカスタマーサービスエージェントを統合し、初回コンタクトで70%の問い合わせを解決し、満足度スコアの向上とコスト削減を実現。決済ネットワークでは、ストリーミング・データに異常検知機能を組み込み、ミリ秒単位で不正取引をブロック。

ヘルスケアとライフサイエンスでは、診断の承認が急増し、CAGRが最速の38.3%に達しました。かつては手作業によるレビューが必要だった放射線科のワークフローは、現在では瞬時にトリアージできるようになり、ゲノム・アナリストは基礎モデルを導入して有望な創薬標的を数カ月ではなく数週間で特定します。病院はプライバシーを保護する連携学習を導入して患者記録を保護し、規制当局や保険業者を満足させています。製薬会社はAI主導のタンパク質フォールディング・シミュレーション・ツールに投資し、臨床試験のタイムラインを加速させる。この勢いは、ヘルスケアをディープラーニング市場の極めて重要な収益エンジンとして位置づけています。

ディープラーニング市場は、製品別(ハードウェア、ソフトウェア、サービス)、エンドユーザー業界別(BFSI、小売・EC、製造、その他)、用途別(画像・ビデオ認識、音声・音声認識、NLP・テキスト分析、その他)、展開別(クラウド、オンプレミス)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年にディープラーニング市場の32.5%を占め、TSMCがアリゾナ工場に1,650億米ドルを投資し、サプライチェーンリスクを低減したため、半導体製造は国内で拡大。カナダは卓越した研究を活かしてNLPベンチャー企業を輩出し、メキシコはAIハードウェアのニアショア組立拠点となります。バージニア州とテキサス州を中心とする地域のエネルギー・グリッドは、最大140kWのラックへの対応に苦慮しており、ユーティリティ企業は再生可能エネルギーの導入を加速させています。

アジア太平洋地域はCAGR予測37.2%で最も急速に成長しています。インドでは国立AIセンターが設立され、スタートアップ企業に補助金付きの計算クレジットを提供することで、フィンテックやアグリテック・ソリューションの波が押し寄せています。日本はロボット工学の伝統を活かして高齢化社会に対応するサービスロボットを商業化し、韓国は5Gのリーダーシップとスマート工場におけるエッジAIの展開を組み合わせる。オーストラリアでは自律走行する採掘トラックの実験が行われ、東南アジアのeコマース企業は膨大なモバイル消費者基盤にレコメンデーション・エンジンを適用しています。使用事例の多様性が、ディープラーニングソリューションに対する各地域の持続的な需要を支えています。

欧州では、違反した場合、全世界の売上高の最大3%までの制裁金を課すことができるEU AI法が制定され、コンプライアンス上の弊害があるにもかかわらず、着実なペースで前進しています。ドイツの自動車メーカーは、電気自動車のセーフティ・クリティカルな知覚のために説明可能なAIを統合し、イタリアの機械メーカーは予知保全アナリティクスを組み込んでいます。北欧諸国は水力と風力資源でデータセンターに電力を供給し、持続可能性を重視する顧客にアピールするカーボンニュートラルなAIサービスを販売しています。英国はブレグジット後の枠組みを柔軟に運用し、欧州と英連邦の両市場へのアクセスを求める米国やアジアの企業を惹きつけています。これらの力学を総合すると、欧州は責任あるエネルギー効率の高い市場成長のハブとして位置づけられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非構造化データ量の爆発的な増加

- AIアクセラレータのコスト低下と性能の飛躍的向上

- コンシューマーグレードのDL統合(音声、ビジョン、IoT)

- 医療画像診断の導入急増

- ニッチ市場を開拓する垂直基盤モデル

- プライバシーと超低遅延を実現するエッジ/デバイス内DL

- 市場抑制要因

- 高いエネルギーフットプリントと冷却コスト

- 専門的なDL人材の不足

- 世界のAI規制の強化(例:EU AI法)

- トレーニングデータに対する知的財産権/著作権の責任

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済要因の評価

第5章 市場規模と成長予測

- 提供別セグメンテーション

- ハードウェア

- ソフトウェアとサービス

- エンドユーザー業界別セグメンテーション

- BFSI

- 小売業と電子商取引

- 製造業

- ヘルスケアとライフサイエンス

- 自動車・輸送

- 通信・メディア

- セキュリティと監視

- その他

- アプリケーション別セグメンテーション

- 画像とビデオの認識

- 音声認識

- NLPとテキスト分析

- 自律システムとロボット工学

- 予測分析と予測

- その他の用途

- 展開モード別セグメンテーション

- クラウド

- オンプレミス

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Google LLC(Alphabet)

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- Meta Platforms, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- SAS Institute Inc.

- RapidMiner, Inc.

- Baidu, Inc.

- Qualcomm Technologies, Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Cerebras Systems, Inc.

- Xilinx(part of AMD)

- Samsung Electronics Co., Ltd.

- Oracle Corporation

- H2O.ai

- Databricks, Inc.

- SenseTime Group

- OpenAI LP

- Tesla, Inc.

- NEC Corporation

- Darktrace plc