|

市場調査レポート

商品コード

1836498

交通信号認識:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Traffic Signal Recognition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 交通信号認識:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

- 概要

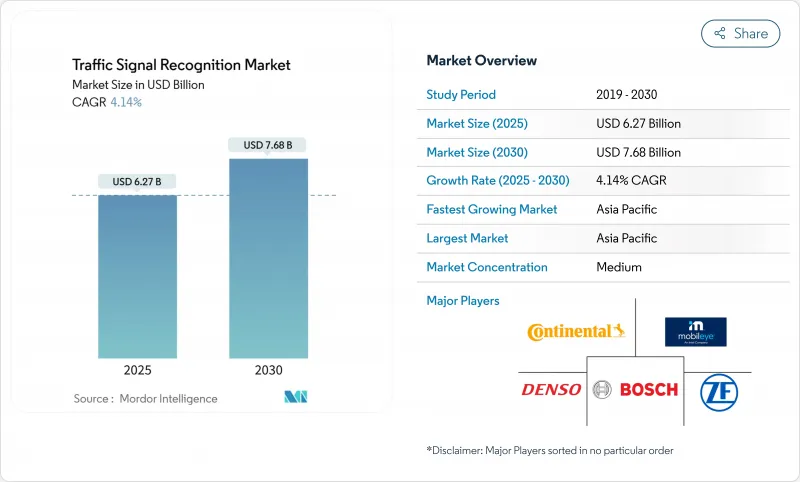

交通信号認識の市場規模は2025年に62億7,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは4.14%で、2030年には76億8,000万米ドルに達すると予測されます。

規制の義務化、カメラ価格の低下、Level-2 Plus自律性により、プレミアムモデル以外にも対応可能なベースが拡大します。センサー・サプライヤーは、カメラ・コストを極めて重要な閾値である10米ドル以下に抑えるために必要な規模の経済性を、オリジナル機器の台数によって手に入れることができるようになりました。同時に、ソフトウェアの強化により認識精度が向上し、保険テレマティクスのスコアリングや将来の自律走行車認証に反映されます。

世界の交通信号認識市場の動向と洞察

規制によるADASの組み込み

拘束力のある規則により、交通信号検知はオプションの追加機能から必須の安全機能へと変化しました。欧州連合(EU)の一般安全規則II(2024年7月発効)は、すべての新型モデルに交通信号入力に裏打ちされたインテリジェントなスピード・アシスタンスを含めることを義務付けており、同時に自動緊急ブレーキに関するNHTSAの規則が知覚スイートの需要を高めています。OEMは現在、将来の規則制定を見越したスケーラブルな知覚能力を中心に電気システムを構築しており、交通信号認識市場の複数年にわたる需要を効果的に囲い込んでいます。

カメラのコストカーブが10米ドル/ユニットを下回る

画像センサーは、かつて先進的なビジョンを大衆車から遠ざけていたコストのハードルをついにクリアしました。ソニーの車載用CMOSロードマップとオンセミの3µmピクセル・プロセスは、HDRを120 dBに高め、暗電流を28分の1に削減しながら、単価を10米ドル以下に引き下げました。低価格化により、OEMは車両1台あたり8台以上のカメラを配備できるようになり、グレア、バックライト、LEDフリッカーのシナリオで認識精度を高める視点を増やすことができます。

視界不良や極端な天候下での認識不良

雪、霧、大雨は依然としてカメラの障害となり、社会的信用を損なうサービス低下を引き起こしています。Snow-CLOCs(冬季の検出精度86.61%)のような研究室での成果は、LiDARとカメラのフュージョンやサーマルオーバーレイに開発者を向かわせているため、均一な路上性能にはまだ結びついていないです。信頼性のギャップは、ハンズフリーの法制化を進める前に明確に定義された性能エンベロープを要求する規制当局に重くのしかかっています。

レポートで分析されているその他の促進要因と抑制要因

- レベル2プラスの自動運転の普及

- V2I対応の動的な標識更新

- 国ごとのデータセット検証コスト

セグメント分析

カラーベース検出は2024年に交通信号認識市場収益の46.18%を占めたが、これはRGBしきい値を長年使用してきた証です。しかし、Deep-Learning Detectionは、コンボリューショナル・ネットワークとトランスフォーマー・ネットワークがオクルージョンや変化する照明の下で優れていることが証明され、2030年までCAGR 4.71%で上昇します。Deep-Learning検出の交通信号認識市場規模は、ソフトウェアでアップグレード可能な精度向上に対するOEMの嗜好を反映して、2030年までに指数関数的に成長すると予測されます。

YOLOv5とアテンション・ベースのネットワークは現在、95%以上の精度と98%以上の想起率を達成しながら、推論を45ミリ秒以下に抑え、リアルタイムの安全予算を満たしています。無線パイプラインが成熟するにつれ、自動車メーカーはエッジケースの映像でモデルを再トレーニングし、ハードウェアを交換することなくアップデートをプッシュできるようになります。交通信号認識市場は、回路設計ではなくデータキュレーションに差別化要因があるAI中心のスタックへの移行を続けています。

2024年には、カメラシステムが交通信号認識市場の収益の63.21%を占めました。これは、BOMコストの低下と高度なソフトウェアツールの統合により、システムの効率性と機能性が高まったことが要因です。この優位性は、交通信号認識アプリケーションにおけるカメラシステムの採用が拡大していることを浮き彫りにしています。成長率は減速しているもの、交通信号認識におけるカメラシステムの市場規模は、継続的な技術進歩に支えられ、2030年まで力強いCAGRで急増すると予測されています。

LiDARとカメラの融合はCAGR 4.34%で最も急速に成長しているサブセグメントであり、Hesaiのようなサプライヤーがソリッドステートユニットを主流のトリム内に配置する50%値下げを計画しているためです。SparseLIFや同様のフレームワークは、点群ジオメトリと画像テクスチャを整列させ、まぶしさや降水でカメラが見えなくなった場合でも認識を維持できる冗長性を生み出します。レーダー支援オプションは、位相変化を予測する速度ベクトルを追加し、マルチセンサー混合が交通信号認識市場をどのように再形成するかを示しています。

地域別分析

2024年の交通信号認識市場の売上シェアはアジア太平洋が38.75%でトップ、2030年までのCAGRは4.21%で成長する見込み。国内規制、スマートシティ試験運用、垂直統合により、中国、日本、韓国の交通信号認識市場が集中しています。深センのV2I回廊はリアルタイムのフェーズマップをテスト車両に供給し、東京のセンサー産業はHDRイメージャをグローバルOEMに供給しています。地域の高密度交通は、ディープラーニングのロバスト性を研ぎ澄まし、グローバルな検証サイクルを加速させる多様なデータセットを生み出します。

欧州は、一般安全規制IIに後押しされています。コンチネンタルの新しいAumovio部門とボッシュのセンサーフュージョンスイートが供給を支える一方、厳格なサイバーセキュリティ規則がデータハンドリングアーキテクチャを形成しています。ドイツと英国の保険テレマティクスは、コンプライアンスが確認されると報酬が支払われるため、消費者の需要が交通信号認識市場に向かう。

北米では、連邦政府による安全義務化とベンチャー企業による自律走行試験から恩恵を受けています。カリフォルニア州では、法規制が厳しく、サプライヤーはフェイルセーフ性能を文書化する必要に迫られ、カナダでは冬の気候が悪天候テストのための自然な実験場を提供しています。これらの要因が相まって、多様でありながら相互に結びついた地域が維持され、ある地域での進歩が、グローバルに分散したOEMプログラムを通じて他の地域にも迅速に波及しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制によるADASの取り込み

- カメラのコストカーブは10米ドル/台を下回る

- レベル2プラス・オートノミーの普及

- V2Iによる動的標識更新

- HDマップ・デジタルツイン・ビルドアウト

- 保険テレマティクスはTSRの精度に報いる

- 市場抑制要因

- 低視認性および極端な天候下での認識不良

- 国特有のデータセット検証コスト

- 誤った標識表示によるサイバー賠償責任

- OEM予算の競合センサへのシフト

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測:金額(USD)

- 検出方法別

- カラーベース検出

- 形状ベース検出

- フィーチャー/ディープラーニング検出

- センサー技術別

- カメラシステム

- レーダーアシストTSR

- LiDARとカメラのフュージョン

- マルチモーダル

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- バス・コーチ

- コンポーネント別

- ハードウェア

- ソフトウェア

- エンドユーザー別

- OEMインストール

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- DENSO Corporation

- Mobileye(Intel)

- ZF Friedrichshafen AG

- HELLA(FORVIA)

- Aptiv PLC

- Valeo SA

- Magna International Inc.

- Panasonic Holdings

- Hyundai Mobis

- Hitachi Astemo

- Veoneer/S-SW

- Ford Motor Company

- General Motors Company

- Tesla Inc.

- NVIDIA Corporation