|

市場調査レポート

商品コード

1850183

英国の商業用不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)UK Commercial Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の商業用不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

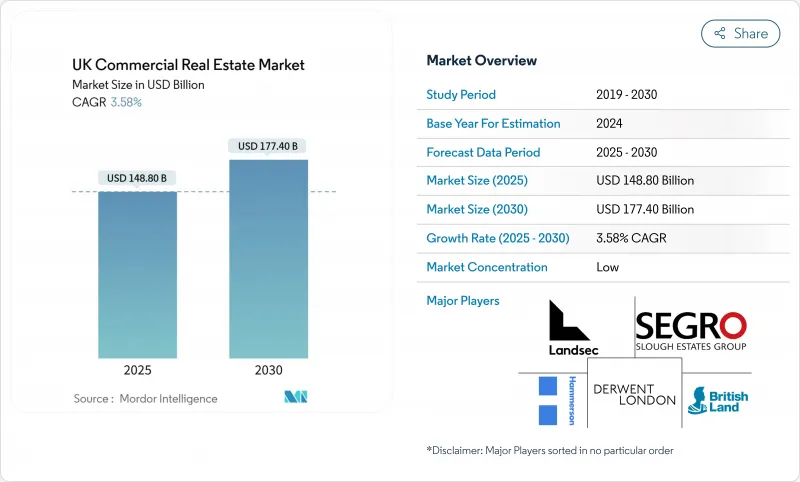

英国の商業用不動産市場規模は2025年に1,488億米ドル、2030年には1,774億米ドルに達すると予測され、CAGRは3.58%です。

2024年の投資額は20%増加し、2025年には基準金利の引き下げが予想され、借入コストが低下するため、勢いが戻りつつあります。eコマースの拡大により、Aグレードの物流スペースに対する需要は大流行前の平均を8%上回る水準で維持され、一方、企業はEPC規制の強化に伴い、エネルギー効率の高いオフィスへの持続的な「質への逃避」を推進しています。2019年以降、データセンターの平均稼働率が8倍に急増したことを受け、機関投資家はデータセンターやライフサイエンス施設への分散を続けています。イングランドは、英国の商業不動産市場シェアの78%を占め、依然として首都の磁石であるが、スコットランドは、在庫と買い手の活動が強化され、CAGR 4.8%で地域の成長をリードしています。販売モデルのシェアは依然として65%と圧倒的だが、入居者が柔軟性を好むため、賃貸主導の戦略は4.3%と拡大しています。

英国の商業用不動産市場動向と洞察

英国全土で加速するeコマース倉庫需要

オンライン小売業者と製造業者が市街地の端の区画をめぐって競争しているため、2024年の倉庫賃貸面積は5年平均を23%上回る2,797万平方フィートに達しました。Aグレードのユニットが取引の77%を占め、入居者の自動化要件に合致した品質重視の市場であることを裏付けています。欧州企業の25%がニアショアリング戦略を採用し、英国を拠点とするバッファーストック・ロケーションを推進しています。製造業のテナントはすでにロジスティクスの32%を占めており、純粋なeコマース・フルフィルメントからの多様化を示しています。フリーポートに連動した税制優遇措置と相まって、こうした動向は、英国の商業用不動産市場における物流のCAGRを4.7%に維持します。

全国のグレードA、ESG認定オフィスへの質への逃避

空室率8.7%にもかかわらず、2030年までのプライムオフィスの賃貸料は年率2.6%のペースで増加しており、適合資産と陳腐化した資産の明確な二分化を示しています。EPC-Bの基準値を満たすビルは、中核的なサブマーケットで25%に達する評価プレミアムを得ています。今後予定されているEPCの期限(2027年までに「C」、2030年までに「B」)により、930億英ポンド近いストックが立ち往生するリスクを抱えることになります。グリーン・リースを選好する企業は、加重平均リース期間を長期化し、家主の収入を安定させる。したがって、プレミアム主導の格差は、英国の商業用不動産市場全体の制度的改修のインセンティブとなっています。

ブレグジット後の建設資材インフレと労働力不足

材料費は2015年から2022年の間に60%上昇したのに対し、大陸では35%で、33万人の労働力不足の中、人件費は30%上昇しました。鉄鋼価格は88%、鉄鋼は25%上昇し、新規建設は困難となりました。その結果、新規の商業受注が20.8%減少し、Aグレードの供給パイプラインが制約されました。設備投資の増加により、資本は優良資産に傾き、バリュエーションは上昇したが、品質格差は拡大した。こうした圧力により、英国の商業用不動産市場の予想CAGRは0.7ポイント低下します。

セグメント分析

オフィス部門は、2024年の英国商業用不動産市場の45%を占め、グレードAの低炭素スペースへの需要に支えられ、年率2.6%で成長する見通しです。ロンドンではプライム利回りが5.96%まで低下しており、ハイブリッドな勤務形態が続く中でも投資家の自信がうかがえます。セカンダリーストックは、空室率の上昇とEPC案件による資本支出の抑制に直面しており、再配置やコンバージョンを余儀なくされています。一方、ロジスティクス・ストックは、シェアこそ小さいもの、eコマース・フルフィルメントと製造業のニアショアリングが持続していることから、CAGR4.7%を維持しています。生命科学の研究所とデータセンター・キャンパスは、英国の商業不動産市場全体の混合リターンを引き上げる高成長の「その他」のトランシェを追加します。

テナントの行動が格差を際立たせています。グローバルなテナントは、賃貸契約にカーボン・ニュートラル条項を盛り込み、グリーン認証を取得したタワービルに見合う賃料プレミアムを設定しています。一方、老朽化したビルは、数百万ポンドを投じた改修工事を行わなければ、機能的に陳腐化するリスクがあります。物流施設は依然として供給不足で、5万平方フィートの都市型倉庫の需要が特に高いです。データセンターの電力供給が用地選定の主役となり、開発業者は電力会社と提携して再生可能なマイクログリッドを構築する必要に迫られています。このようなクロスカレントにより、英国商業用不動産市場では、今後10年間、物件タイプ別のアロケーションが主要なアルファドライバーとなることが予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 商業用不動産購入動向-社会経済・人口動態に関する洞察

- 賃貸利回り分析

- 資本市場への浸透とREITの存在

- 規制の見通し

- テクノロジーの展望

- 不動産テックと不動産分野で活躍するスタートアップ企業に関する洞察

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- 英国全土におけるEコマース倉庫需要の加速

- 品質への逃避:全国でグレードA、ESG認証オフィスへ

- 政府補助金によるライフサイエンスおよびデータセンター不動産の急速な成長

- 深刻な住宅不足の中、賃貸住宅ポートフォリオへの機関投資家の関心が高まっている

- 自由港と広範な税制優遇措置が産業用不動産投資を促進

- 市場抑制要因

- 建設資材価格の高騰と労働力不足(ブレグジット後)

- 地方都市における小売スペースの合理化の継続

- 国債利回りの変動の中でLTV比率が引き締まる

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者- 主要な定量的および定性的な洞察

- 不動産ブローカーとエージェント- 主要な定量的および定性的な洞察

- 不動産管理会社- 主要な定量的および定性的な洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建築資材業界の現状と主要開発業者とのパートナーシップ

- 市場における主要な戦略的不動産投資家/購入者に関する洞察

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/占拠者たち

- 供給企業の交渉力(開発者/GC)

- 代替品の脅威(WFH、フレキシブルオフィス)

第5章 市場規模と成長予測(価値、10億ポンド)

- 物件タイプ別

- オフィス

- 小売り

- ロジスティクス

- その他(産業用不動産、ホスピタリティ用不動産など)

- ビジネスモデル別

- 販売

- レンタル

- エンドユーザー別

- 個人/ 世帯

- 企業・中小企業

- その他

- 地域別

- イングランド

- ウェールズ

- スコットランド

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達)

- 市場シェア分析

- 企業プロファイル

- Land Securities Group PLC

- Segro PLC

- British Land Company PLC

- Derwent London PLC

- Hammerson PLC

- Capital & Counties Properties PLC

- Shaftesbury Capital PLC

- Tritax Big Box REIT PLC

- Unite Group PLC

- Canary Wharf Group Investment Holdings PLC

- Grosvenor Group Limited

- L&G Real Assets(Legal & General)

- Aviva Investors Real Assets

- Brookfield Asset Management(UK Portfolio)

- Get Living PLC

- Grainger PLC

- Watkin Jones PLC

- St. Modwen Logistics(Blackstone)

- Urban Logistics REIT PLC

- Wayhome

- AskPorter

- Landbay

- Thirdfort

- RentProfile