|

市場調査レポート

商品コード

1850165

ビジネスインテリジェンス(BI):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Business Intelligence (BI) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ビジネスインテリジェンス(BI):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

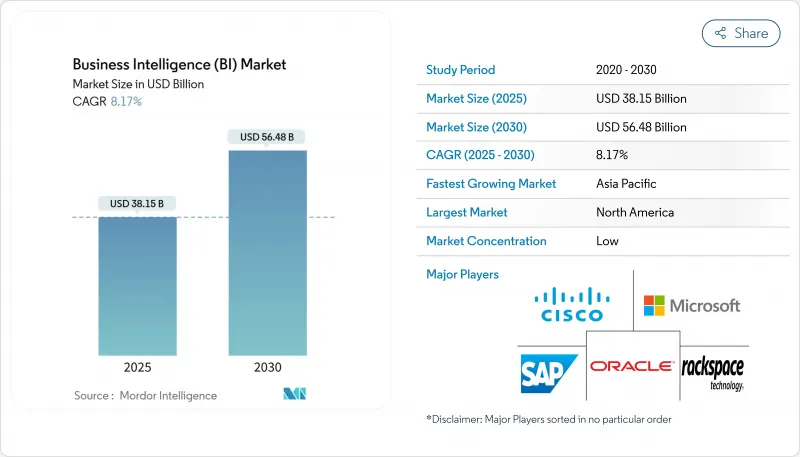

ビジネスインテリジェンス(BI)市場は2025年に381億5,000万米ドルに達し、CAGR 8.17%で2030年には562億8,000万米ドルに達します。

クラウドネイティブアーキテクチャ、AI強化アナリティクス、データドリブン文化の高まりにより、あらゆる規模の企業で高い需要が維持されています。半構造化データのリアルタイム取り込み、GPUアクセラレーションによるクエリ実行、組み込み型アナリティクスの採用増加により、過去のダッシュボードを超えて予測・処方モデルへと話題が移っています。サブスクリプション価格とマネージドサービスは参入障壁を低くし、マルチクラウド戦略はベンダーのロックインを緩和し、規制部門におけるコンプライアンスをサポートします。競争が激化しているのは、アナリティクスをインフラにバンドルするハイパースケーラーや、ノーコードによる自動化に注力するAIネイティブの新興企業です。スキル不足、国境を越えたデータ主権ルール、クラウド利用料が、ビジネス・インテリジェンス市場にとって依然として大きな障害となっています。

世界のビジネスインテリジェンス(BI)市場の動向と洞察

クラウドファーストのアナリティクス採用

企業はBIワークロードを、弾力的なコンピュートとネイティブAIサービスを提供するクラウドプラットフォームに移行し、リアルタイムのモデル実行に苦戦するオンプレミススタックに取って代わる。オラクルのクラウド収益は2025年第3四半期に62億米ドルに達し、25%増加しました。経営陣は、この急増をスケーラブルなGPUインスタンスを必要とするAIプロジェクトに関連付けた。マルチクラウド・アーキテクチャは、ベスト・オブ・ブリードのアナリティクスに普及しているが、データ移動コストやガバナンスの一貫性に関する問題が生じています。規制業界では、クラウドコンプライアンスの自動化をリスクではなく競争上の優位性として扱うようになり、ヘルスケアや金融サービスでの移行プロジェクトが加速しています。ベンダーは、リージョンごとに分割されたデータコントロールで対応し、パフォーマンスを維持しながらコンプライアンスに準拠したアナリティクスを実現しています。

半構造化IoTデータの爆発的増加

工場、ロジスティクス・ハブ、スマートシティ・プログラムでは、ネスト化されたJSONや時系列ストリームを生成する数十億ものセンサーが導入されています。古典的なリレーショナル・ウェアハウスでは、その規模や形式を解析できないため、動きながらデータを分析するストリーミング・プラットフォームの導入が進んでいます。エッジアプライアンスは、レイテンシを削減するためにファーストパス分析を処理し、その後、フリート全体の洞察のためにクラウドAIモデルに要約されたデータをプッシュします。Nutanixの調査によると、企業の85%がジェネレーティブAIの導入計画を策定しており、半数以上が大量のアナリティクスをサポートするためにインフラのアップグレードに資金を投じています。この要因によって、ビジネスインテリジェンス市場全体でGPUアクセラレーションエンジンとインメモリカラムストアの2桁成長が維持されています。

データリテラシーを備えた人材の不足

AIのアウトプットを提供することは仕事の半分でしかなく、それを運用上の意思決定につなげるには、統計や領域のコンテキストに精通したスタッフが必要です。ヘルスケア・システムは、AIプロジェクトにおけるスキル不足を41%と報告しており、公共機関も同様の不足を挙げています。人材不足は給与を吊り上げ、プロジェクトのスケジュールを延ばし、ベンダーは能力ギャップを埋めるために自動インサイト生成や自然言語インターフェースへの投資を余儀なくされます。この制約が新興国や地方での展開を遅らせ、ビジネスインテリジェンス市場の軌道を緩める。

セグメント分析

AIを活用した洞察に対する企業需要の高まりにより、ソフトウェア・プラットフォームが最前線にあり続け、2024年の売上高の67%を占める。この優位性により、プラットフォームのビジネスインテリジェンス市場規模は、導入のカスタマイズと最適化を行うサービスのCAGR 8%とともに確実に上昇します。MicrosoftのProductivity and Business Processes部門は、2025年第2四半期に294億米ドルを記録し、Dynamics 365は前年同期比19%増と、BIを組み込んだ統合ビジネスアプリへの意欲を裏付けています。

プラットフォームベンダーは、自動データモデリング、自然言語検索、プロアクティブ通知を組み込み、可視化のみのライバルとの差別化を図っています。SalesforceのTableau Nextは、ワークフロー内の異常を表面化するAIエージェントを導入し、データからアクションまでの時間を短縮しました。サービスチームは、モデルの検証、監査対応のリネージ、ドメイン固有のチューニングを通じて規制業界を指導し、複雑性の追加から利益を得ています。その結果、ビジネス・インテリジェンス市場に関連するコンサルティング収入は、レガシー・メンテナンス・ストリームよりも急速に増加しています。

クラウドは2024年には収益の66%を占め、2030年までのCAGRは9.5%になるペースです。ハイブリッドの採用は防衛や公共部門で続いているが、これらのグループでも機密性の低いワークロードは地域クラウドに移行しています。SAPの2025年第1四半期のクラウド売上は、27%増の49億ユーロ(53億米ドル)を記録し、レガシーERPの顧客がアナリティクスモジュールを最初に移行したことを示しています。

エラスティック・コンピュート、グローバル・プレゼンス、パッケージ化されたAIサービスにより、クラウドはリアルタイムのダッシュボードやモデルのトレーニングに不可欠なものとなっています。エッジノードは、製造業や小売業でローカルのテレメトリを処理し、サマリーをクラウドリポジトリに同期させ、ビジネスインテリジェンス市場のフットプリントを拡大する分散アーキテクチャを形成します。オンプレミス・ソリューションは、主にデータ居住規則で外部ホスティングが禁止されている場所で存続しているが、現在ではコンテナ化されたデプロイメントがプライベート・データセンター内でクラウドパターンをエミュレートしています。

ビジネスインテリジェンス(BI)市場は、コンポーネント(ソフトウェアとプラットフォーム、サービス)、デプロイメント(オンプレミスとクラウド)、ビジネスモデル(サブスクリプション/SaaSライセンス、永続ライセンスなど)、エンドユーザー産業(BFSI、IT・通信など)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年に38.3%の売上を維持し、ハイパースケーラーとISVの密集したエコシステムを軸に、迅速な反復と既存ソフトウェアへのアナリティクスのクロスセルが進みます。現在、投資の中心は、既存の配備をジェネレーティブAIと会話型BIで補強し、利用を深めることです。厳しいプライバシーとAI倫理のガイドラインが世界の製品ロードマップに影響を与え、北米のビジネスインテリジェンス市場への影響力をさらに高めています。

アジア太平洋地域は、2030年までのCAGRが12.7%と最も高い成長を遂げており、これはレガシーな制約や国家が支援するデジタル・プログラムを飛び越えていることが要因となっています。アジア太平洋地域の企業の43%が、次年度にAIへの支出を20%以上増加させる予定です。中国は銀行業務の近代化と病院アナリティクスを中心に加速し、インドと東南アジアは2024年に1,220万kWに達するデータセンター容量の急速な拡大から恩恵を受ける。

欧州はGDPRと間もなく施行されるEUのAI法が調達を形成し、着実に成長します。ベンダーは、GDPRの原則を反映した144カ国のデータプライバシー法を満たすために、プライバシー・バイ・デザイン、連携学習、ローカライズされたホスティングを重視しています。ラテンアメリカとアフリカは、政府のクラウド義務化と接続性の向上に後押しされた新興のホットスポットとして台頭しているが、人材不足とビジネスインテリジェンス市場への短期的な貢献を抑制するパッチワーク的な規制によって制限されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 主要業績評価指標(KPI)

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファースト分析の主流化

- 半構造化IoTデータの主流爆発

- SaaSビジネスアプリにおける主流の組み込みBI

- プライバシー重視の広告における目立たないデータクリーンルームパートナーシップ

- 目立たないGPUアクセラレーションクエリエンジンがTCOを削減

- 目立たないアナリティクス・アズ・コードとGitOpsプラクティスの台頭

- 市場抑制要因

- データリテラシーのある人材の不足

- 主流のレガシーコアシステムの初期統合コスト

- マルチクラウドBIアーキテクチャにおける、目立たないエグレス料金の高騰

- 新興デジタル貿易ルールにおける目立たないデータ主権の取り締まり

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアとプラットフォーム

- サービス

- 展開別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- IT・通信

- 小売業とeコマース

- ヘルスケア

- 製造業

- 政府および公共部門

- ビジネスモデル別

- サブスクリプション/SaaSライセンス

- 永久ライセンス

- フリーミアム/使用量ベース

- マネージドサービス/BI-as-a-Service

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- International Business Machines Corp.(IBM)

- SAS Institute Inc.

- Salesforce Inc.(Tableau and Einstein Analytics)

- Amazon Web Services Inc.(QuickSight)

- Google LLC(Looker Studio)

- QlikTech International AB

- MicroStrategy Inc.

- Domo Inc.

- TIBCO Software

- Infor Inc.

- Zoho Corporation(Zoho Analytics)

- Teradata Corp.

- Alteryx Inc.

- Sisense Inc.

- ThoughtSpot Inc.

- Yellowfin International

- GoodData Corp.