|

市場調査レポート

商品コード

1850090

ヘルスケアBI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Healthcare BI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケアBI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 116 Pages

納期: 2~3営業日

|

概要

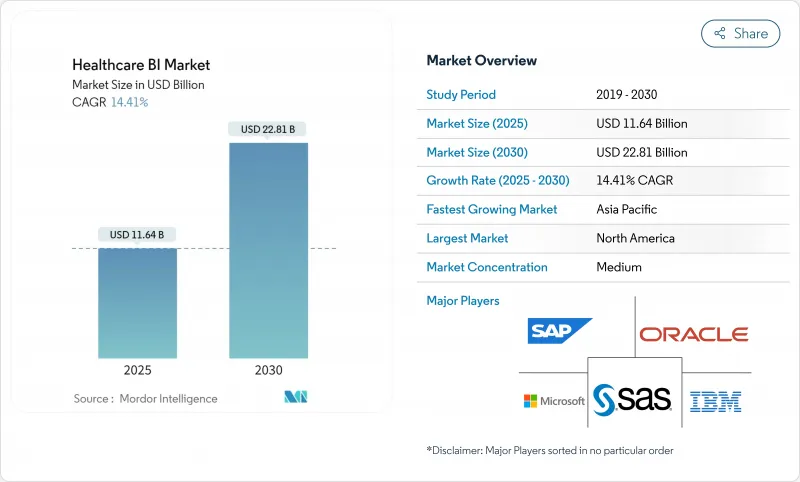

ヘルスケアBI市場の2025年の市場規模は116億4,000万米ドルで、2030年には228億1,000万米ドルに達し、CAGR 14.41%で成長すると予測されています。

力強い成長は、価値に基づく償還のための規制の義務化、電子カルテ(EHR)データの急増、クラウドのコスト効率、臨床および管理ワークフロー全体で加速するジェネレーティブAIの使用の合流を反映しています。2025年にはメディケアの支払いの90%が価値にリンクし、民間の支払者も同様の契約を推進するため、医療システムは断片化されたデータを実用的な洞察に変えるために多額の投資を行っています。クラウドの普及が規模の拡大を支えており、病院は現在、クラウドサービスに毎年平均3,800万米ドルを費やしています。同時に、AIを活用したインサイト自動生成は、2024年のヘルスケアAI投資の60%を占め、AIを組み込んだ分析プラットフォームがヘルスケアの戦略的優先事項になっていることを示しています。これらの促進要因が相まって、ヘルスケアBI市場はデジタルヘルス分野で最も急成長しているセグメントの1つとなっています。

世界のヘルスケアBI-市場の動向と洞察

バリューベース償還の規制強化

支払いとアウトカムを連動させる政策は、今や主流となっています。メディケア&メディケイド・サービスセンターは、2030年までにすべてのメディケア受益者をアカウンタブル・ケア関係に置く意向であり、この目標は商業的支払者全体に響いています。組織は、リスクのある集団を管理し、複雑な契約のもとでパフォーマンスを予測するために、臨床、財務、社会的決定データを統合するほぼリアルタイムの分析を必要としています。Carle Healthのような医療システムは、請求データ、EHR、ソーシャルリスクデータをBIスタックに統合することで、質を高めながら回避可能なコストを削減しています。あらゆる支払いモデルにリスクが組み込まれる中、継続的な測定と予測モデリングが可能なプラットフォームへの需要は高まると思われます。

EHRデータ量の増加と相互運用性の義務化

EpicのCosmosは現在、2億4,600万人分の非識別化記録を集約しており、ヘルスケアデータの前例のない規模を物語っています。21世紀治療法とTEFCAは、医療提供者に情報共有を義務付けているが、断片化されているため、意思決定に役立つデータは利用可能なデータの60%未満です。Fast Healthcare Interoperability Resources(FHIR)の採用により、データはほぼリアルタイムでストリーミングされ、高度な分析のための技術的基盤が構築されます。データ量が急増する中、データ品質、標準化、ガバナンスへの取り組みは引き続き不可欠です。

データのサイロ化とレガシー相互運用性のギャップ

FHIRとCures Actの義務化にもかかわらず、断絶したシステムは治療を遅らせ、コストを膨張させる。多くの病院は、独自のデータフォーマットや、全社的なアナリティクスを阻害する老朽化したアーキテクチャと依然として格闘しています。競合への懸念とプライバシー規則が、組織の壁外でのデータ共有をさらに遅らせています。サイロ化を克服するには、統合エンジン、マスターデータ管理、文化の変革への継続的な投資が必要です。

セグメント分析

2024年のヘルスケアBI市場では、アナリティクス・スイート、可視化ダッシュボード、組み込みAIサービスを中心に、ソフトウェアが35.45%の最大シェアを占めました。しかし、統合、トレーニング、マネージド・アナリティクスをカバーするサービスは14.83%のCAGRで拡大しており、プラットフォームの売上を上回っています。この乖離は、単にツールを所有するだけでなく、複雑な臨床ワークフローの中でそれらを運用することに価値があることを示しています。

組織は、レガシーデータの移行、ダッシュボードのカスタマイズ、ユーザーの指導を外部の専門家に依存しています。データリテラシーのある臨床医の不足は深刻であり、このようなサービス需要が持続しています。Epicのエンタープライズ・リソース・プランニングへの参入は、大手プラットフォーム・ベンダーが導入を加速させるためにコンサルティングをパッケージ化していることを裏付けています。システムが成熟するにつれ、サービスパートナーは継続的なデータガバナンス、パフォーマンスチューニング、アルゴリズム検証を管理するようになり、分析ROIの重要な実現者としての役割が強化されます。

OLAPと可視化は2024年の売上高の41.23%を占め、財務、品質、コンプライアンスにまたがる日々のモニタリングに直感的なダッシュボードを提供します。しかし、医療提供者がプロアクティブ・ケアを追求する中、アドバンスド&プレディクティブ・アナリティクスは年間15.23%の成長が予測されています。

ヘルス・カタリストの顧客は、早期発見アルゴリズムとリスク層別化モデルによって数百万米ドルを節約しています。ジェネレーティブAIは、フィーチャーエンジニアリングとシナリオテストを自動化することで、高度なモデリングへの障壁をさらに低くします。マイクロソフトの130億米ドルのAI稼働率は、機械学習を分析ファブリックに組み込むパッケージフレームワークへの需要を示しています。アルゴリズムが成熟するにつれて、組織はレトロスペクティブな報告から、集団衛生と精密医療におけるプロスペクティブな介入計画へと移行していくと思われます。

地域分析

2024年のヘルスケアBI市場は、成熟したEHRの普及、相互運用性の義務化、バリューベース・ケアの早期導入が追い風となり、北米が46.32%のシェアを獲得して首位に立ちました。3億2,500万件以上の患者記録を持つEpicは、地域のデータフローに影響力を持っています。法規制の明確化と堅牢なクラウドインフラが相まって、企業アナリティクスの展開が加速しています。今後予想されるビジネス促進政策により、プライベート・エクイティの動きが加速し、BIツールの競争とイノベーションが激化する可能性があります。

アジア太平洋地域は、2030年までのCAGRが17.03%で最も急成長している地域であり、国の積極的なデジタルヘルス計画とヘルスケア支出の増加を反映しています。インドの保険診療モデルでは、人口健康に関する洞察が求められ、シンガポールでは予防モニタリングのためにIoTデバイスが統合されています。中国、オーストラリア、タイの政府は、人口の高齢化が進むなか、慢性疾患の負担を管理するためにAIパイロット事業に資金を提供しています。新興国市場でも、クラウドネイティブなプラットフォームの採用によってレガシーシステムが飛躍的に進歩し、スケーラブルなBIベンダーに大きなビジネスチャンスが生まれています。

欧州では、GDPRが準拠したデータガバナンスと国境を越えた相互運用性への投資を促進し、着実な拡大を見せています。European Health Data Spaceのようなプログラムは、加盟国間でのアナリティクスの標準化を促し、ベンダーのビジネスチャンスを拡大します。中東とアフリカは、低水準からのスタートとはいえ、特に湾岸協力会議諸国では、中東医療と遠隔医療に多額の投資を行っています。近代化のイニシアチブは、質の高いアウトカムをベンチマークする必要性と一致しており、BIの普及が徐々に進むことを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値に基づく償還を求める規制の推進

- EHRデータ量の増加と相互運用性の義務化

- クラウドのコスト効率により大規模な分析が可能

- AI主導の自動洞察生成(Gen-AI)

- FHIRベースのリアルタイムデータストリーミングの導入

- 合成ヘルスケアデータセットの可用性

- 市場抑制要因

- データサイロとレガシー相互運用性のギャップ

- エンタープライズBIの総所有コストが高め

- データリテラシーのある臨床スタッフの不足

- 国境を越えたデータ移転とAIガバナンスのリスク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- ソフトウェア

- サービス

- 機能別

- OLAPと視覚化

- パフォーマンス管理

- クエリとレポート

- 先進および予測分析

- 用途別

- 臨床分析

- 人口健康管理

- 精密医療サポート

- 品質と成果の改善

- 財務分析

- 収益サイクル管理

- 不正検出とリスク調整

- 運用分析

- サプライチェーンと在庫の最適化

- 人員配置とワークフローの最適化

- 戦略計画とベンチマーキング

- 臨床分析

- エンドユーザー別

- ヘルスケア提供者

- 病院と医療システム

- 外来手術センター

- 専門クリニック

- 支払者

- 公的支払者

- 民間保険会社

- ライフサイエンス企業

- 政府および公衆衛生機関

- その他のエンドユーザー(ACO、CRO)

- ヘルスケア提供者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Microsoft

- IBM

- Oracle(incl. Cerner)

- SAP SE

- Optum

- Qlik

- Salesforce(Tableau)

- SAS Institute

- Health Catalyst

- Dimensional Insight

- McKesson

- Epic Systems

- Inovalon

- MedeAnalytics

- Veradigm(Allscripts)

- IQVIA

- AWS(HealthLake)

- Google Cloud Healthcare

- Snowflake

- Innovaccer

- Clarify Health

- Arcadia