|

市場調査レポート

商品コード

1846292

ライフサイエンス試薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Life Science Reagents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ライフサイエンス試薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

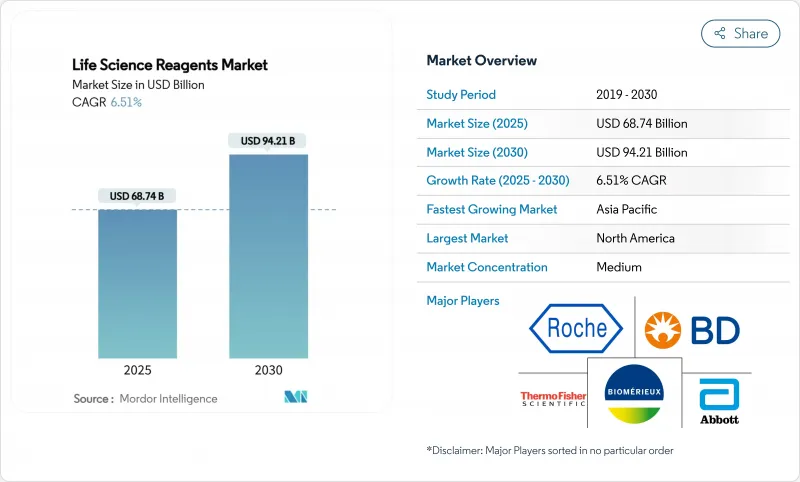

ライフサイエンス試薬市場規模は2025年に687億4,000万米ドルで、2030年にはCAGR 6.51%で942億1,000万米ドルに達すると予測されています。

精密診断、シングルセル・マルチオミクス、自動化されたラボのワークフローが堅調に推移し、規制当局が品質要件を厳しくしても需要は拡大し続ける。病院の検査室が引き続き最大の発注を行うが、生物製剤のパイプラインが複雑化するにつれて、製薬会社やバイオテクノロジー会社は自社での利用を拡大しています。AIによる試薬選択の急速な導入、持続可能なアニマル・フリー製剤への投資の拡大、製造能力の再調達は、長引くサプライチェーン・リスクから成長見通しを守っています。新興のディスラプターは、分散型のマイクロ流体カートリッジ生産をバルク供給に代わる実行可能な代替品に変えつつあり、デジタル・ロジスティクスを備えた機敏なサプライヤーを優遇する新たな価格とサービスモデルを生み出しています。

世界のライフサイエンス試薬市場の動向と洞察

高い感染症負担

世界的なアウトブレイクにより、分子試薬と免疫測定試薬の量は増加の一途をたどっています。FDAの柔軟な緊急用ガイダンスは、検証済みの迅速対応キットの市場参入を加速させ、すぐに使える規模の生産プラットフォームを持つサプライヤーに優位性をもたらします。資源に乏しい地域でのポイント・オブ・ケア・システムの普及は、アクセスを拡大しつつあるが、ロジスティクスと価格設定のハードルは依然として高いです。コンパクトな検出装置に試薬をバンドルできるメーカーは、現場での展開を簡素化することでシェアを拡大します。抗菌薬耐性サーベイランスの継続は、新規病原体検出に適したハイスループットPCRマスターミックスと選択培地への需要をさらに高める。

ゲノミクスとプロテオミクスの技術的進歩

シングルセルシーケンスと空間プロテオミクスは、新たな試薬性能ベンチマークを設定しつつあります。イルミナのFluent BioSciences社買収は、スケーラブルなマルチオミクスワークフローへの戦略的賭けを明確にし、サプライヤーに一貫したロット間動態を持つ超低インプット酵素の提供を促しています。自動運転ラボと統合する自動化対応バッファーシステムは、研究開発サイクルを500日以上短縮し、試薬の無駄を省き、プレミアムSKUを高めています。装置メーカーとキットを共同開発できるベンダーは、設置ベースを拡大する優先サプライヤーとしての地位を獲得しています。

特殊試薬の高コストと価格圧力

GMPグレードのCRISPRコンポーネントは、研究用同等品の5-10倍のコストがかかるため、予算が限られているバイオテクノロジー企業では採用が制約されます。Casgevy療法の220万米ドルの価格は、試薬費が最終的な治療費にどのように連鎖するかを示しています。ロータスからプラトーまでの価格ダイナミクスは大量購入を促すが、酵素・抗体ベンダーの統合は小規模買い手の交渉力を低下させる。ヒト血小板溶解液の90%を代替する新しい植物ベースの細胞培養サプリメントは、コスト削減の道筋を示唆しているが、より広範な検証が必要です。

セグメント分析

細胞・組織培養試薬は2024年にライフサイエンス試薬市場シェアの29.92%を占め、バイオマニュファクチャリングのワークフローに不可欠な存在としてリードしています。この分野は、化学的に定義され、ばらつきや免疫原性を抑制するゼノフリー培地への継続的なアップグレードから利益を得ています。ロート製薬のような企業は、製品間のドリフトを最小化する無血清幹細胞培地を開発しており、再生医療パイプラインでプレミアム定価を獲得しています。クロマトグラフィー試薬は抗体精製需要に支えられ安定した収益を上げ、臨床化学パネルは検査室の自動化により販売量を伸ばしています。分子診断試薬は、CAGR7.22%を予測し、リキッドバイオプシー、NGSライブラリー調製、マイクロRNA検出プロトコルの規模が拡大するにつれて同業他社を凌駕しています。

分子診断薬の急増は、精密腫瘍学がいかに試薬の複雑性を高めるかを示しています。シーケンスコストの低下により、小規模病院やリファレンスラボが新たな顧客となります。シングルチューブライブラリー構築のための結合酵素ミックスは、作業時間を短縮し、エラー率を減少させ、ブランドの差別化を促進します。新興のCRISPR、マイクロバイオーム、空間生物学キットは「その他の製品タイプ」の枠に入り、ライフサイエンス試薬業界において、いかに迅速な研究開発が従来のカタログ構造を凌駕しているかを示しています。

2024年には病院と診断ラボがライフサイエンス試薬市場規模の54.39%を占めたが、2025-2030年のCAGRは製薬・バイオテクノロジー企業が最速の7.31%を記録します。激化する生物製剤パイプラインは、これまで外注していた分析の内製化に拍車をかけ、高純度成長因子、樹脂セット、コンパニオン診断キットの購入を促進します。アッヴィの2,177億4,000万米ドルの研究開発費配分は、上流の試薬へのコミットメントがいかに治療への野心と並行しているかを明確に示しています。自動化を重視する病院ラボでは、調達と品質監視を統合した試薬・機器バンドルが好まれています。

学術機関は、国家助成金に支えられた信頼できる顧客であり続けています。NIHは年間410億米ドルを投じており、探索グレードのプライマー、抗体、レポーター色素に対するベースライン需要を維持し、カタログの幅を確保しています。その他」の契約研究機関は、柔軟なロットサイズと迅速なリードタイムを要求することで、対応可能な量を拡大し、俊敏な在庫アルゴリズムで販売業者に報いています。

地域分析

2024年のライフサイエンス試薬市場規模は、北米が39.21%のシェアでリードしており、製薬メジャー、一流研究大学、ベンチャー企業の集積がその原動力となっています。ElevateBioの13億米ドルの資金調達に代表されるように、大規模なシリーズCラウンドは、マクロ経済の変動下でも細胞治療スイートにおける試薬の処理能力を維持しています。FDAによる規制の予測可能性と強力な知的財産権の執行により、多国籍サプライヤーは大量生産をこの地で維持しています。

アジア太平洋地域は、中国、日本、韓国の国家的なバイオテクノロジー計画を背景に、CAGR 7.55%で拡大し、最も速いペースで動いています。手厚い税額控除と公園レベルのインフラが、大容量の培地や精製樹脂を現地調達する開発・製造受託企業を惹きつけています。ICHガイドラインとの整合化により、この地域で製造された試薬の欧米の顧客への輸出が容易になり、歴史的な品質認識のギャップが解消されます。

欧州は、Horizon Europeの助成金が先進オミックスとグリーンケミストリー試薬研究に資金を振り向けるため、一桁台半ばの成長を維持します。しかし、体外診断用医薬品規制(In Vitro Diagnostic Regulation)の下でのコンプライアンス強化が小規模ラボの予算を圧迫しており、CEとFDAの期待を同時に満たす二重認証製品への購買決定を促しています。

中東・アフリカでは、各国政府が新たな臨床ゲノミクスセンターを整備するにつれて受注が増加し、ラテンアメリカでは、ブラジルのバイオシミラー拡大がGMPグレードの培地とクロマトグラフィーソリューションの需要を高めています。新興地域全体では、温度変化に耐える凍結乾燥キットが人気を集め、ライフサイエンス試薬市場のフォーマットの多様化動向を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染症負担の増大

- ゲノミクスとプロテオミクスの技術的進歩

- 研究開発資金の増加と官民パートナーシップ

- 精密診断と個別化医療に対する需要の高まり

- AIを活用した試薬のeコマースとオンデマンド合成

- マイクロ流体カートリッジベースの分散型試薬製造

- 市場抑制要因

- 特殊試薬の高コストと価格圧力

- 厳しい複数地域の規制コンプライアンス

- 重要な酵素と緩衝液の上流サプライチェーンの不安定性

- PFASフリー製剤に向けた持続可能性の推進によるコストと複雑性の増大

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- 細胞・組織培養試薬

- クロマトグラフィー試薬

- 臨床化学試薬

- 免疫測定試薬

- 分子診断試薬

- 微生物学試薬

- プロテオミクスおよびタンパク質分析試薬

- 次世代シーケンシング(NGS)試薬

- その他の製品タイプ

- エンドユーザー別

- 病院および診断研究所

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- その他

- 用途別

- 臨床診断

- 創薬・医薬品開発

- 精密・個別化医療

- 法医学およびセキュリティ検査

- その他

- 形態別

- 液体試薬

- 凍結乾燥試薬

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company

- Abbott Laboratories

- bioMerieux SA

- Merck KGaA

- Danaher Corporation

- Siemens Healthineers

- DiaSorin SpA

- Sysmex Corporation

- Bio-Rad Laboratories

- Promega Corporation

- Agilent Technologies Inc.

- QIAGEN N.V.

- Illumina Inc.

- New England Biolabs

- PerkinElmer Inc.

- Lonza Group AG

- GenScript Biotech Corporation

- Takara Bio Inc.

- Waters Corporation

- Bruker Corporation

- Corning Incorporated

- Charles River Laboratories