食品安全試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Food Safety Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850099

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

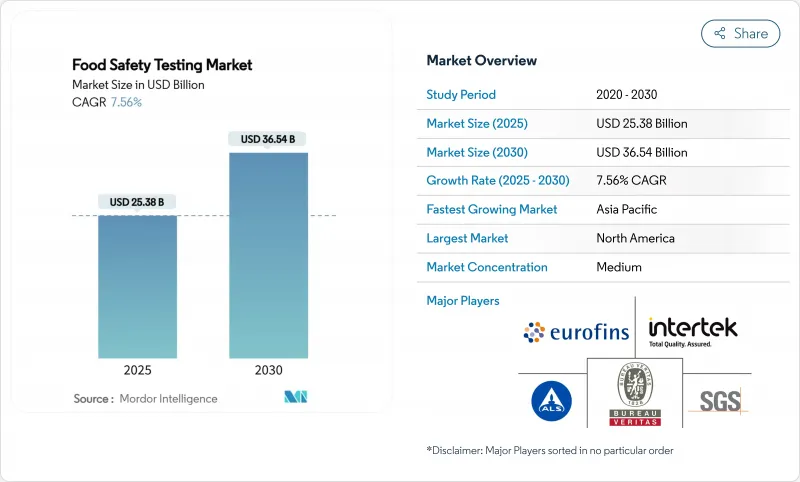

食品安全試験市場は、2025年に253億8,000万米ドルと推定され、2030年には365億4,000万米ドルに達し、予測期間中のCAGRは7.56%と大きく拡大すると予測されています。

食品検査市場の成長は、規制順守要件、食品安全性検証に対する消費者需要の増加、検査技術の向上に起因しています。病原体検査は最大の市場セグメントを占め、食中毒予防と規制遵守の基本的な構成要素としての役割を果たしています。そのほか、遺伝子組み換え検査が最も高い成長率を示しているが、これは表示要件の実施と遺伝子組み換え原料への注目の高まりに後押しされたものです。国際的な食品貿易の拡大や繰り返し起こる食品汚染事故は、強固な検査とモニタリング・プロトコルを必要とします。検査施設は、精度を向上させ、処理時間を短縮し、検査能力を増大させるために、自動化と高度な機器を導入しています。しかし、新興国市場では、設備コストや労働力の制限により、市場開拓は依然として制約を受けています。

世界の食品安全試験市場の動向と洞察

食品成分とラベルの正確性に関する消費者の意識の高まり

消費者が食品成分に関する透明性をますます求めるようになるにつれて、サプライチェーン全体における検査の優先順位が大きく変容しつつあります。これを受けて食品メーカーは、特にアレルゲンと汚染物質に重点を置いて、原材料の真正性とラベル表示の正確性を確保するためにより厳格な検査プロトコルを採用しつつあります。この進化する状況は、FDAの2025年優先成果物によって強調されています。これには、栄養成分表示「ヘルシー」の改訂、パッケージ前栄養表示の提唱、食品供給におけるナトリウム削減の支持などが含まれます。例えば、ネスレやユニリーバのような大手食品会社は、規制要件と消費者の期待の両方へのコンプライアンスを確保し、これらの進化する基準を満たすために、すでに自社製品の改良を始めています。さらに現在では、従来の安全対策だけでなく、原産地表示や製造方法の検証も精査の対象になっており、高度な分析技術の需要に拍車をかけています。この動向の証左は、欧州委員会が2024年12月に食品接触材料中のビスフェノールA(BPA)を禁止したことであり、これは食品サプライ・チェーンから潜在的に有害な物質を一掃しようという消費者の提唱に後押しされた規制シフトを明確に示しています。さらに、食品業界におけるブロックチェーン・テクノロジーの台頭は、トレーサビリティの強化を可能にし、消費者が農場から食卓までの食品の流れを確認できるようにすることで、透明性と信頼性をさらに強化しています。

厳しい世界の食品安全規制とコンプライアンスの義務化

世界的な規制の枠組みはますます厳しくなっており、高度で頻度の高い食品検査ソリューションの需要を後押ししています。2024年10月に発足したFDAのヒューマンフーズプログラム(HFP)は、2025会計年度の戦略的優先課題を概説しており、微生物学的食品安全性、化学的安全性、栄養学に焦点を当てています。主な発展には、収穫前の農業用水要件の実施や、サプライチェーン全体の透明性と安全性を高める高度な食品トレーサビリティ・ツールの開発が含まれます。これらの取り組みは、新たな食品安全の課題に取り組み、進化する基準へのコンプライアンスを確保するというFDAのコミットメントを反映したものです。欧州では、2024年から2025年にかけての食品用化学物質の規制更新により、二酸化チタン(E171)の段階的廃止や香料・酵素規制の改定など、大幅な変更が導入されました。これらの更新は、化学汚染物質と病原体の検出を重視し、食品安全の監督を強化する世界の動向に沿ったものです。このような規制の進化は、コンプライアンス要件を満たし、リスクを軽減し、消費者の健康を守るために革新的な検査技術を採用することの重要性が高まっていることを強調しています。食品産業がこのような変化を乗り越えていく中で、堅牢な検査メカニズムは、安全性を確保し規制の遵守を維持する上で極めて重要な役割を果たすことになります。

高度な検査機器とインフラの高コスト

先進的な食品安全試験機器には多額の資本が必要であるため、新興国市場の成長は制約されます。液体クロマトグラフィー質量分析計(LC-MS)、ガスクロマトグラフィー-タンデム質量分析計(GC-MS/MS)、次世代シーケンサー(NGS)プラットフォームなどの機器には、メンテナンス費用、校正要件、消耗品費、人材育成など、多額の先行投資と運用経費が必要となります。これらの財政的要件は、小規模ラボの予算配分を上回り、正確な汚染物質、病原体、アレルゲンの検出を実施する能力を制限しています。このような投資上の制約は、規制遵守要件が増加しているにもかかわらずインフラ資金が限られている新興市場において特に顕著です。その結果、食品製造業者や検査施設は、確立されたインフラストラクチャーと国際的な認定を有する認定された第三者検査機関にアウトソーシングするなどのコスト削減策を実施するのが一般的です。こうした運用上の限界に対処するため、組織は官民パートナーシップ、政府資金拠出イニシアティブ、資源最適化プログラムなど、さまざまな解決策を実施しています。いくつかの地域では、暫定的な措置として、現場での即時分析のためのポータブル検査ユニットを配備しています。包括的な食品安全試験をグローバルに拡大するためには、こうした財政的制約への対処が不可欠であることに変わりはないです。

セグメント分析

2024年には、病原体検査が51.50%のシェアで食品安全試験市場を独占しています。これは、食中毒の流行が増加していることと、主要経済圏でより厳格な食品安全規制が実施されていることが背景にあります。サルモネラ菌、リステリア菌、大腸菌などの病原体による汚染が、特に加工肉、乳製品、生鮮食品のようなリスクの高い食品カテゴリーで増加しているため、メーカーは高度な検査プロトコルの採用を余儀なくされています。これらのプロトコルは、HACCP、ISO 22000、食品安全近代化法(FSMA)など、厳格な世界的食品安全基準へのコンプライアンスを確保するために不可欠です。さらに、より安全な食品に対する消費者の需要の高まりと、食中毒リスクを軽減するための規制当局による積極的な対策が、市場における病原体検査の重要な役割をさらに確固たるものにしています。

遺伝子組み換え作物検査は、2025年から2030年までのCAGRが8.35%と予測され、大きな成長を遂げようとしています。この成長の原動力となっているのは、遺伝子組換え原料に対する消費者の関心の高まりと、進化する世界の規制状況です。例えば、米国農業マーケティング局は2023年に全米バイオエンジニアリング食品開示基準を改正し、Bt昆虫耐性サトウキビをバイオエンジニアリング食品リストに含め、2025年6月23日までに遵守することを義務付けた。欧州連合(EU)やアジア太平洋などの地域でも同様の規制の進展があり、正確で適合性の高い遺伝子組み換え検査ソリューションの需要が高まっています。さらに、規制当局の監視が強化され、食品表示に対する消費者の意識が高まるにつれて、高度なGMO検査技術の採用が拡大し、食品サプライチェーンの透明性、コンプライアンス、信頼が確保されると予想されます。

地域分析

厳しい規制と消費者意識の高まりに後押しされた北米が、2024年の食品検査市場で33.91%の圧倒的シェアを占めています。FDAが2024年10月に新たに立ち上げたHuman Foods Programは、トレーサビリティ・ツールの強化、食品由来病原体のサーベイランスの強化、輸入水産物の規制パートナーシップの構築など、野心的な2025年目標を設定しています。北米の高度な試験所ネットワークと分析能力は、食品検査における北米のリーダーシップを裏付けています。ファーストフードの玉ねぎにおける大腸菌のような注目すべき食中毒は、厳格な検査プロトコルの重要な必要性を浮き彫りにしています。同時にカナダとメキシコは食品安全対策を強化しており、カナダは新たなPFASモニタリング規制を導入し、メキシコは輸出入検査プロトコルを厳格化しています。

アジア太平洋は、2025~2030年のCAGRが8.45%と予想され、最も急成長する地域となる見通しです。この成長の原動力となっているのは、食品貿易の拡大、規制当局による監視の強化、食品の安全性に関する消費者の意識の高まりです。中国の税関当局は、食品の安全性に対する取り組みの明確な表れとして、2024年11月に507バッチの輸入食品を検査不合格としました。インドの食品安全庁(FSSAI)は監視を強化しており、ライセンシングを受けた食品メーカーに対し、不合格品や期限切れ品に関する四半期報告書の提出を義務付けています。さらに日本の消費者庁は2024年12月、食品添加物および栄養表示に重点を置いた食品表示基準の改正案を提出しました。欧州は、その強力な食品検査の枠組みによって強化されており、EFSAと国内機関の両方が厳格な検査義務を実施しています。欧州の食品安全性に対するコミットメントは、2024年12月に食品に接触する材料におけるビスフェノールA(BPA)の禁止によってさらに強調されています。

南米と中東・アフリカでは、小規模ながら食品検査サービスに対する需要が高まっています。南米のトップランナーであるブラジルは、その広範な農産物輸出を保護するために食品安全対策を強化しています。中東では、サウジアラビアやアラブ首長国連邦のような国々が、輸入された安全性サービスに対する依存度を下げ、食糧安全保障を強化することを目的として、食品検査インフラに大幅な投資を行っています。グローバルな食品サプライ・チェーンが相互に関連していることから、世界的に標準化された検査プロトコルを求める協調的な取り組みが行われています。コーデックス(Codex Alimentarius)を含む国際機関は積極的で、2023年6月1日から2024年5月31日までと、2024年6月1日から2025年5月31日までのガイドラインを策定しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品の原材料とラベルの正確性に関する消費者の意識を高める

- 厳格な世界の食品安全規制とコンプライアンス義務

- 拡大する世界の食品貿易と国境を越えたサプライチェーン

- 食中毒の増加

- 食品表示と透明性の向上の傾向

- 食品検査方法と機器の技術的進歩

- 市場抑制要因

- 高度な試験装置とインフラの高コスト

- 訓練を受けた人材と技術的専門知識の不足

- デジタルテストはプライバシーとセキュリティの問題を引き起こす

- 気候変動により新たな汚染物質が発生し、検査が複雑化

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 汚染物質の種類別

- 病原体検査

- 農薬および残留物検査

- マイコトキシン検査

- GMO検査

- アレルゲン検査

- その他の汚染物質検査

- 技術別

- ポリメラーゼ連鎖反応

- 免疫測定法に基づく

- クロマトグラフィーと分光分析

- その他

- 用途別

- ペットフードと動物飼料

- 食べ物

- 肉類と鶏肉

- 乳製品

- 果物と野菜

- 加工食品

- 作物

- その他の食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Eurofins Scientific

- SGS SA

- Bureau Veritas Group

- Intertek Group plc

- Institut Merieux

- ALS Global

- TUV SUD

- NSF International

- AsureQuality Limited

- UL LLC

- Neogen Corporation

- Microbac Laboratories, Inc

- Dsm-Firmenich(Romer Labs)

- Charm Sciences, Inc.

- Fera Science Limited

- FoodChain ID

- Cotecna Group

- AGQ Labs Group

- Agilent Technologies

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日