|

市場調査レポート

商品コード

1850066

ロイヤリティ管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Loyalty Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ロイヤリティ管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 203 Pages

納期: 2~3営業日

|

概要

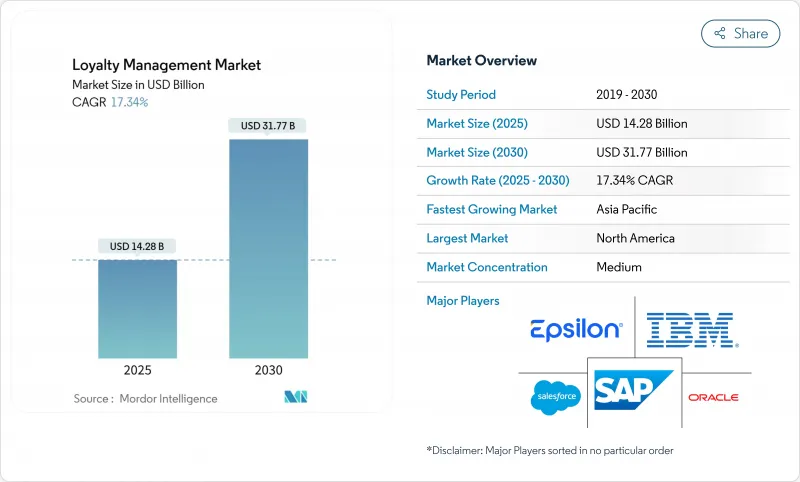

ロイヤリティ管理市場規模は、2025年に142億8,000万米ドル、2030年には317億7,000万米ドルに達すると推定・予測されており、予測期間中のCAGRは17.34%です。

飽和状態にあるデジタルチャネルにおける顧客獲得コストの上昇と、インフレによるマージン圧力が相まって、ブランドはリテンション・エコノミクスを強化する必要に迫られています。クラウドネイティブなAI対応プラットフォームは現在、ロイヤルティ、CRM、POSデータを統合して統合体験を提供し、プログラムのオーケストレーションを以前のテクノロジーサイクルよりも迅速かつスケーラブルにしています。プライバシー規制が強化されるにつれ、ゼロ・パーティ・データへの要求は強まり、オムニチャネル・エンゲージメントが競争差別化の最低基準となりました。地域によって業績が異なる:北米が支出面でリードする一方、アジア太平洋地域は2030年までの増加分の大半を供給します。

世界のロイヤリティ管理市場の動向と洞察

オムニチャネルのデジタル変革がリテンションの経済性を高める

統合ロイヤルティ・アーキテクチャーは、オンライン、店舗、パートナーとのタッチポイントを統合し、生涯価値を最大化する単一のエンゲージメント・エンジンにします。オラクルの2025年クラウド売上は21%増の56億米ドルで、主に企業がサイロ化したロイヤルティデータをクロスチャネルプラットフォームに統合したことが要因となっています。また、スターバックスとマリオットのようなコラボレーションは、単独プログラムでは再現できないブランド横断的なユーティリティを実現しています。また、スターバックスとマリオットのようなコラボレーションは、単独プログラムでは実現できないブランド横断的な有用性を引き出します。現在、レストランの利用者の82%が、1回限りのクーポンよりも、ロイヤルティアプリを通じて直接配信される割引を好んでいます。そのためブランドは、レガシーCRMスタックの上位に位置し、機能、パートナー、デバイスの種類を超えてパーソナライズされた体験をオーケストレーションするソリューションを必要としています。

AI主導のパーソナライゼーション・エンジンがプログラムの定着性とROIを高める

AIは、ロイヤリティを受動的な報酬台帳から、意思を予測し、必要な瞬間にオファーをキュレートする生きた意思決定システムへと再構築しています。ロイヤリティ・ジャガーノートは、2024年に「大量個別化」エンジンに関する3つ目の米国特許を取得し、規模に応じた関連性の自動化競争が激化していることを明らかにしています。セールスフォースのAgentForceは、数ヶ月で3,000以上の有料顧客を獲得し、個人の嗜好を尊重しながら自律的にキャンペーンロジックを管理するAIエージェントに対する企業の意欲を示しています。早期導入企業の報告によると、解約率は25%近く減少し、ARPUは35%を超えました。

データプライバシーとクロスボーダーコンプライアンスの複雑性

GDPR、CCPA、そして新たに登場した各国の法規制によって、ブランドはきめ細かな同意ワークフロー、監査証跡、削除トリガーをロイヤルティデータベースに組み込むことを余儀なくされています。コンプライアンスの義務化は、運用コストを上昇させ、処理できる行動データの種類を制限し、パーソナライゼーションへの期待が高まっているにもかかわらず、セグメンテーションの深度を弱めています。ベンダーはプライバシー・バイ・デザインのフレームワークで対応しているが、追加エンジニアリングはリソースに制約のある組織のROIを低下させる。

セグメント分析

2024年には、B2Cスキームが収益の54.5%を占めるが、B2Bイニシアチブは2030年まで毎年18.3%成長すると予測されます。したがって、B2Bソリューションのロイヤリティ管理市場規模は、平均アカウント価値の上昇とビジネス購買におけるスイッチング障壁の定着によって、他のどのソリューションよりも急速に拡大しています。HPのプラネット・パートナーとアメリカン・エキスプレスのパートナー・プラスは、取引以外の行動(リサイクルや紹介)が、複数年契約を強化する報酬を獲得する方法を示しています。

製造業や運輸業では、チャネル・パートナー・インセンティブが人気を集めており、ピータービルト社のディーラー・プログラムでは、部品の購入やサービスの遵守に対して報酬を与えています。一方、消費者向けプログラムでは、アプリベースのゲームや限定イベントなどの体験を重ねることで、疲労を相殺する単純なポイントを超える革新が求められています。ベンダーは、B2Bでは企業のリソース管理者向けに、B2Cでは体験型マーケティング担当者向けに、それぞれモジュールをカスタマイズしていくと思われます。

2024年のロイヤリティ管理市場シェアはクラウドプラットフォームが62.3%を占め、このモデルはCAGR 19.2%で成長しています。ロイヤリティ管理市場がクラウドを好む理由は、自動更新、エラスティック・コンピュート、APIファーストの設計により、導入時間と総所有コストの両方が削減されるからです。オラクルのクラウド・インフラストラクチャの売上高が45%急増したことは、企業の移行パターンを浮き彫りにしています。

オンプレミスの導入は、データの主権がローカル・ホスティングを必要とする金融機関や政府機関に根強く残っているが、新規の支出は減少しています。中小企業は、セキュリティ、コンプライアンス、分析ダッシュボードをバンドルしたサブスクリプションベースのSaaSプランを求めています。POSやeコマースのコネクタを事前に構築できるベンダーは、競争優位性を獲得できます。

ロイヤリティ管理市場は、ソリューション別(B2C、B2B)、展開別(オンプレミス、クラウド)、企業規模別(中小企業、大企業)、業種別(BFSI、小売、消費財、旅行、ホスピタリティなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の24.1%を占め、成熟したクラウドインフラと高度な分析能力を活用し、グローバルなベストプラクティスの青写真となっています。Capillary社がトロントを拠点とするKognitiv社を買収したことで、主要な小売顧客が追加され、ソリューション・プロバイダーが北米の規模を倍増させていることを物語っています。州レベルでの規制の分断が同意管理技術の革新を促し、この地域は先駆者でありテストベッドでもあります。

アジア太平洋地域は2030年までCAGR 18.5%で拡大すると予測され、これはロイヤリティ管理市場で最速です。モバイルウォレットが日常的な商取引を支配しているため、アプリ中心のエンゲージメントがカードリンク型のアプローチを凌駕しています。日本のポイント管理改革と中国の消費者体験3カ年計画により、ロイヤルティ・インフラへの官民投資が活発化。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルのデジタル変革がリテンション経済性を高める

- AI駆動型パーソナライゼーションエンジンがプログラムの持続性とROIを向上

- 飽和状態のeコマースにおける顧客獲得コストの高騰

- モバイルファーストのリワードアプリは、頻度とチケットサイズを向上します

- ロイヤルティプラットフォームを介したゼロパーティデータ収集

- ESG連動型報酬がZ世代のブランド選択に影響を与える

- 市場抑制要因

- データプライバシーと国境を越えたコンプライアンスの複雑さ

- 従来のPOS/CRMスタックとの統合の負担

- デジタルネイティブのロイヤルティプログラム疲れ

- インフレによる報酬履行コストの急上昇

- サプライチェーン分析

- 規制情勢

- 技術展望(Gen-AI、ブロックチェーン、ウォレット)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューション別

- B2C

- B2B

- 展開別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- 業界別

- BFSI

- 小売・消費財

- 旅行とホスピタリティ

- ITおよび通信

- ヘルスケア

- 製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- Salesforce Inc.

- IBM Corporation

- SAP SE

- Epsilon Data Management LLC(Publicis)

- Comarch SA

- Fidelity National Information Services(FIS)

- Capillary Technologies

- Kognitiv Corporation

- Kobie Marketing Inc.

- Bond Brand Loyalty

- TIBCO Software Inc.

- Maritz Motivation Inc.

- Session M(Mastercard)

- Cheetah Digital Inc.

- Tenerity Inc.

- Annex Cloud

- Antavo Ltd.

- Talon.One

- Merkle Inc.

- LoyaltyLion