|

市場調査レポート

商品コード

1850054

リテールアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Retail Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| リテールアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

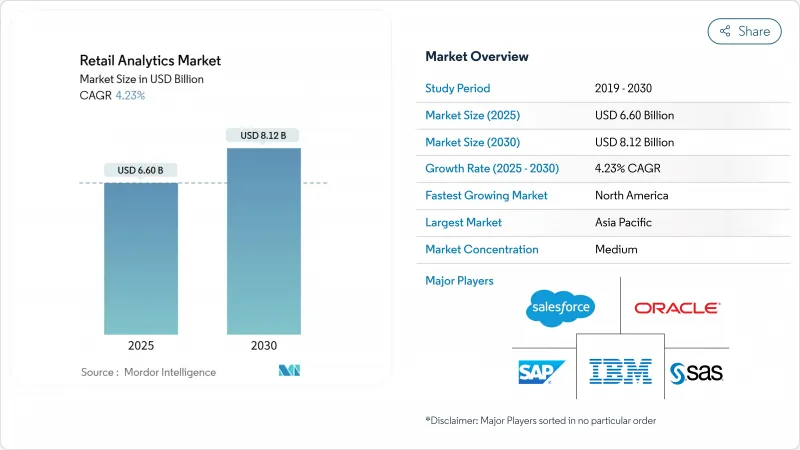

リテールアナリティクス市場規模は2025年に66億米ドルと推計され、2030年には81億2,000万米ドルに達すると予測され、期間中のCAGRは4.23%を記録します。

オムニチャネル・コマースの拡大、データ量の急増、AI主導の意思決定エンジンの急速な導入により、小売業者は日々のプロセスにアナリティクスを組み込むようになっています。クラウド提供モデルは所有コストを削減し、展開サイクルを短縮しているため、中堅チェーンはかつてグローバルリーダーに限られていた機能を利用できるようになっています。リアルタイム・パーソナライゼーション、処方的在庫ツール、高度なプロモーション最適化により、利幅が縮小してもコンバージョン率と注文収益性が向上しています。競争優位性は、予測、処方、生成の各機能を統合したプラットフォームへとシフトしており、アナリティクスが裁量的な支出から小売の基本的な要件へと移行していることを示しています。

世界のリテールアナリティクス市場の動向と洞察

オムニチャネル・データ量の爆発的増加

小売企業は現在、トランザクション、行動、ソーシャルシグナルを膨大に蓄積しています。データ増加のペースは、店舗、eコマース、サードパーティのフィードを統合し、ほぼリアルタイムのレポーティングをサポートする統合データレイクへの投資を促しています。迅速なパターン認識に習熟した事業者は、価格設定の敏捷性を向上させ、需要予測を鮮明にし、在庫回転率を高めることで、総体として粗利益率の向上を後押しします。このような急増を管理することで、クラウド需要も加速します。なぜなら、弾力性のあるインフラがピーク時のパフォーマンス・ボトルネックを防ぐからです。その結果、分析の成熟度が商業的回復力のバロメーターとなります。

リアルタイムの処方的洞察を可能にするAI/MLの進歩

機械学習を活用した需要センシングにより、サプライチェーンのエラーや販売機会の損失が削減される一方、コンピュータ・ビジョンのアプリケーションにより、インテリジェンスが売り場にまで拡張されます。AIをレコメンデーション・エンジンに組み込んだ小売企業は、新たなクロスセルの収益源を獲得し、アウトプットが説明的なダッシュボードから自動化された意思決定に移行することで、生涯顧客価値を向上させる。言語、視覚、構造化データを融合したマルチモーダルモデルは、機能のサイロ化を解消する統合インテリジェンス・レイヤーを生み出します。このようなシフトにより、小売企業が求める人材像が再定義され、ベンダーの選定基準も再構築されつつあり、現在では事前に構築された説明可能なモデルが重視されています。

データプライバシー規制とコンプライアンスコスト

GDPRやCCPAといった個人情報保護法の強化により、小売企業は同意と最小化のルールを守るためにデータパイプラインの再構築を余儀なくされています。近代化予算は、機密情報を暗号化し管理するセキュリティツールに割り当てられる割合が増加し、アナリティクスのイノベーションから資金が流出するようになっています。国境を越えた小売企業は、複雑なコンプライアンスマトリクスに直面し、グローバル展開の展開サイクルが長期化しています。プライバシー・バイ・デザインのフレームワークは、法規制の影響を軽減するのに役立ちますが、データの粒度が制限されるため、厳密性の高い市場における高度なアナリティクスの範囲が狭まる可能性があります。そのため、保護義務とアナリティクスの野心との相互作用は、依然として重要な戦略的均衡行為となっています。

セグメント分析

クラウド導入は2024年のプロジェクトの62.00%を占め、2030年までのCAGRは9.60%で成長します。サブスクリプション価格は資本コミットメントを最小限に抑え、エラスティック・コンピュートにより、小売業者はパフォーマンスの低下なしに販促のピークに対応できます。ソブリン要件やレイテンシー要件を満たすために、機密データをオンサイトで保持するチェーンもありますが、ローカル・データ・ストレージとクラウド・コンピューティングを融合させたハイブリッド・アーキテクチャが、戦略的な中間地点として台頭しつつあります。こうしたハイブリッド設計は、不正検知などのミッションクリティカルなワークロードのラウンドトリップタイムを短縮する一方で、分析モデルのトレーニングにはクラウドの経済性を活用します。その結果、クラウドファーストやオンプレミスといった一律的なスタンスではなく、ワークロードの特性に応じた導入の選択がますます重要になってきています。

ピュアプレイのeコマース小売企業は、2024年には導入件数の60.00%を占め、CAGR 9.20%で他の業態を凌駕し続けると思われます。彼らのデジタルネイティブなアーキテクチャは、レガシーな統合のハードルなしに予測モデルの迅速な導入を可能にし、クリックするたびにエクスペリエンスを改善することを可能にします。実店舗の事業者は、センサー、RFID、コンピュータ・ビジョンを追加することで、店舗での行動を実用的なデータに変換し、データ・ギャップを埋めています。オムニチャネル・チェーンは、オンラインと店舗のインサイトを統合するユニファイド・コマース・アナリティクスを採用し、クロスチャネルでの在庫配分とフルフィルメント・ルーティングを改善しています。これらの多様な優先順位は、ビジネスモデルがアナリティクスのロードマップを決定することを物語っていますが、より速く、よりきめ細かな洞察の必要性という点では、すべての形式が一致しています。

リテールアナリティクス市場は、ソリューション(ソフトウェアとサービス)、展開(クラウド、オンプレミス、ハイブリッド)、機能(顧客管理、サプライチェーン管理、マーケティングとマーチャンダイジング- 価格設定/歩留まり、その他の機能- オーダー管理)、小売業態(実店舗、ピュアプレイeコマース、オムニチャネル小売)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)で区分されます。

地域分析

北米は、強固なクラウドインフラ、eコマースの深い浸透、主要分析ベンダーとの近接性などに支えられ、2024年の売上シェア38.20%でリテールアナリティクス市場をリードしました。米国の小売企業は2025年にテクノロジー予算を増額する計画で、顧客データプラットフォームとAIベースの意思決定エンジンに最大の配分を行う。カナダは成熟市場で差別化を図るため、顧客アナリティクスに多額の投資を行い、メキシコはロジスティクスの不安定性に対処するため、サプライチェーンの最適化を重視しています。

アジア太平洋地域は、eコマースの爆発的な成長、スマートフォンの普及拡大、野心的なデジタルトランスフォーメーションプログラムに後押しされ、2030年までのCAGRが6.30%と最速となります。中国は、決済、配送、コミュニティ・エンゲージメント・データを統合し、エンド・ツー・エンドのインサイト・ループを生み出すソーシャル・コマース・アナリティクスのパイオニアです。インドでは、多様な消費者動向を背景に、都市部と農村部で品揃えを調整する予測モデルの導入が進んでいます。日本と韓国は、実店舗を活性化させるために、コンピュータービジョンによるフットフォール測定など、店舗中心のアナリティクスを重視しています。

欧州は、英国、ドイツ、フランスの洗練された小売システムを中心に、重要な足跡を残しています。厳格な個人情報保護規則が、データレジデンシーとクラウドの拡張性のバランスをとるハイブリッド導入の推進力となっています。サステナビリティ・アナリティクスは、小売業者が環境指標を利用して調達やパッケージングの決定を行う際に利用され、人気を集めています。中南米の成長はブラジルとアルゼンチンに集中しており、アナリティクスは為替変動の管理や地域ごとのプロモーションの最適化に役立っています。中東とアフリカはまだ小規模ですが、イスラエルやアラブ首長国連邦などの市場で活発で、高級小売店や観光業がカスタマー・エクスペリエンス・アナリティクスの導入を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルデータ量の爆発的増加

- AI/MLの進歩によりリアルタイムの予測的洞察が実現

- クラウド分析の導入により所有コストが削減

- 超パーソナライズされたショッピング体験の需要

- 市場抑制要因

- データプライバシー規制とコンプライアンスコスト

- レガシーITスタックと分析スキルのギャップ

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- ソリューション別

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 機能別

- 顧客管理

- 店舗運営- 在庫管理

- 店舗運営- パフォーマンス管理

- サプライチェーンマネジメント

- マーケティングとマーチャンダイジング- 価格設定/収益

- その他の機能- 輸送管理

- その他の機能- 注文管理

- 小売業態別

- 実店舗

- 純粋なEコマース

- オムニチャネル小売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- IBM Corporation

- Oracle Corporation

- Salesforce Inc.(Tableau)

- SAS Institute Inc.

- QlikTech International AB

- Microsoft Corp.(Power BI, Dynamics 365)

- Amazon Web Services Inc.(QuickSight)

- Google LLC(Looker)

- Blue Yonder Inc.

- Dunnhumby Ltd.

- Teradata Corp.

- RetailNext Inc.

- Zebra Technologies Corp.

- Altair Engineering Inc.

- Alteryx Inc.

- MicroStrategy Inc.

- ThoughtSpot Inc.

- Fujitsu Ltd.

- Infor Inc.