欧州のマーケティングオートメーションソフトウェア市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Marketing Automation Software Market - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850049

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

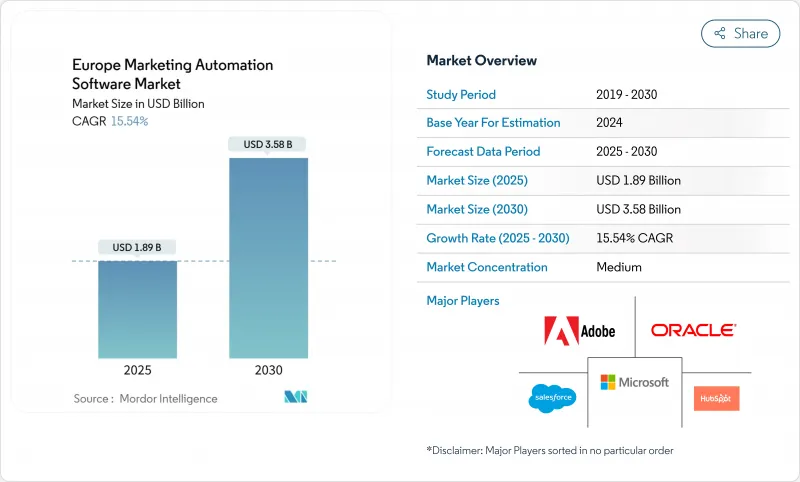

欧州のマーケティングオートメーションソフトウェア市場の2025年の市場規模は18億9,000万米ドル、2030年には35億8,000万米ドルに達すると予測され、期間中のCAGRは15.54%と勢いがあります。

2030年までに75%のクラウド導入を目標とするEUのデジタル単一市場対策は、79億ユーロ(85億5,000万米ドル)のデジタル・欧州・プログラム(Digital Europe Programme)とともに、中小企業のSaaS導入を助成することで当面の拡大を下支えします。一方、2023年の同地域のeコマース経済規模は8,870億ユーロ(9,600億米ドル)であり、GDPRに準拠しつつ、きめ細かなパーソナライゼーションを実現する顧客中心のエンゲージメントツールへの需要が高まっています。グローバルプラットフォームベンダーが欧州での事業基盤を強化する一方で、現地のスペシャリストは多言語や規制に関する専門知識で差別化を図るため、競合の激しさは増しています。拡張可能なコンプライアンス管理を提供するため、クラウド展開モデルが主流となっていますが、企業の支出シフトが最も速いのは、GDPRに精通した実装人材とテクノロジーをバンドルしたマネージドサービスです。ドイツの18.5%のCAGRとDACH-北欧諸国がAI主導のパーソナライゼーションに注力していることは、AIの準備とマーケティングオートメーション導入の関連性を浮き彫りにしています。

欧州のマーケティングオートメーションソフトウェア市場動向と洞察

DACHと北欧のeコマースにおけるAIを活用したパーソナライゼーションの急増が市場を牽引

ダッヒおよび北欧の小売業界では、AIを活用したエンジンが浸透しており、経営幹部の65%が2025年の中核的成長要因としてAIを挙げています。マーケティング担当者は、この地域の先進的なクラウドインフラと高いデータ共有同意率を利用して、コンバージョンを高めるレコメンデーションモデルを展開しています。Telmore社は、AI主導のパーソナライゼーションを採用した後、売上高が11%増加したことを記録し、同業他社の採用を加速させる定量化可能なROIを示しています。80%の企業がAI予算の増額を計画しているが、ROIを証明できるのはわずか12%であるため、強力な測定フレームワークを持つ早期導入企業が競争力を獲得しています。ドイツの企業は、ジェネレーティブAIを使用してキャンペーン制作とレポーティングを合理化し、反復的な作業を削減してスタッフをアナリティクスに振り向けています。その結果、DACH-北欧地域は、次世代パーソナライゼーション機能のテストベッドとして機能し、その後、欧州全域に普及することになります。

EUのデジタル単一市場構想が中小企業のSaaS導入を後押し

79億ユーロ(85億5,000万米ドル)のデジタル・欧州・プログラムは、クラウド規制を調和させ、実地指導を行う欧州デジタル・イノベーション・ハブに資金を提供することで、中小企業の障壁を低くしています。標準化されたAPIはデータのポータビリティを向上させ、異なるマーケティング・アプリケーション間の統合を容易にし、ベンダーロックインのリスクを軽減します。EU企業のクラウド導入率は41%に達し、2030年には75%に達すると予想されています。このような政策の追い風は、中堅企業のバイヤーにとってコンプライアンスの複雑さを軽減し、欧州のマーケティングオートメーションソフトウェア市場における対応可能な需要を拡大します。

GDPRに精通したマーケティングオートメーションアーキテクトの不足

マーテックの熟練と法的洞察を兼ね備えた専門家は限られているため、実装プロジェクトはますます停滞しています。銀行の労働力再編は、2007年から2022年の間に伝統的な役割の雇用が21%縮小した後、データスペシャリストの異業種間競争を示しています。中小企業は不釣り合いな影響を受け、外部のマネージド・サービスに依存するようになり、サービス部門のCAGRが16.1%であることを説明しています。欧州のデジタル・イノベーション・ハブ(Digital Innovation Hubs)による認証イニシアチブは救済策となるが、当面の人材不足が中小企業での導入の足かせとなります。

セグメント分析

2024年の欧州のマーケティングオートメーションソフトウェア市場売上高の72%はソフトウェアが占めたが、2030年までのCAGRはマネージドサービスが16.1%で上回り、コンプライアンス・ノウハウのアウトソーシングを好む企業の傾向が明らかになりました。サービスの急増は、企業が技術的な実行と法規制の検証を中核機能と同様に重要視していることを示しています。ソフトウェアでは、統合スイートがポイントツールを凌駕しているが、これはデータプライバシー監査とAIモデルガバナンスのための真実の1つの情報源を買い手が求めているからです。プロフェッショナル・サービスは、レガシー・システム統合とGDPRギャップ分析で成功を収め、コンサルタント会社とシステム・インテグレーターをベンダー選択のゲートキーパーとして位置づけています。

AI法の監視の強化は、設計による監査可能性を組み込んだソリューションの設計図に重点を置きます。ベンダーは、パッケージ・ソフトウェアとアドバイザリー・リテーナーを組み合わせ、年金形式の収益を生み出しています。そのため、欧州のマーケティングオートメーションソフトウェア業界では、GDPR、PSD2、セクター固有の義務にまたがるダイナミックなルールセットに対応するため、ソフトウェアマージンとハイタッチサービスが組み合わされたブレンドビジネスモデルが見られるようになります。

クラウドオプションは2024年の欧州のマーケティングオートメーションソフトウェア市場の78%を占め、ソブリンと信頼できるクラウドフレームワークに対するEUの支援によって強化されます。クラウドの導入はCAGR 15.8%で拡大しているが、これは継続的なプラットフォームのアップデートにより、顧客が設備投資を急増させることなく新しいデータ処理義務を吸収できるためです。マーケティングチームは、リアルタイムでジャーニーをパーソナライズするAIモデルを実行するための弾力的なコンピュートから利益を得ています。オンプレミスは、公共部門や防衛部門の顧客が厳格なデータレジデンシーを要求する場合にのみ存続しています。

規制当局は、自動化された同意ロギング、違反通知、暗号化管理をサポートするクラウドの集中管理プレーンを支持しています。このような規制の整合性により、認識されるリスクが軽減され、より広範なクラウド移行に拍車がかかります。オラクルとPalantirがEUの安全なクラウド地域で提携したようなパートナーシップは、ハイパースケールプロバイダーが主権に関する物語を満たすためにスタックをローカライズする方法を示しています。クラウドへの移行が成熟するにつれ、クラウドベンダーはゼロトラストアーキテクチャや事前認証済みのAIサンドボックスなどの付加価値レイヤーで競争することになると思われます。

欧州のマーケティングオートメーションソフトウェア市場は、コンポーネント別(ソフトウェア、サービス)、展開形態別(クラウドベース、オンプレミス)、組織規模別(中小企業、大企業)、チャネル/機能別(メールマーケティング、ソーシャルメディアマーケティング、キャンペーン管理など)、エンドユーザー産業別(小売・eコマース、BFSIなど)、国別に分類されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DACHと北欧のeコマースでAIを活用したパーソナライゼーションが市場を牽引

- EUのデジタル単一市場構想が中小企業のSaaS利用を促進

- B2Bテックハブにおけるアカウントベースドマーケティングの採用が市場を牽引

- 欧州金融サービスにおけるオープンバンキングAPI統合が市場を牽引

- 細分化された市場における多言語ジャーニーのオーケストレーション

- 市場抑制要因

- GDPRに精通したマーケティングーオートメーションアーキテクトの希少性

- 多言語パーソナライゼーション・モジュールの高いTCO

- EUの厳しいスパム対策規則がメール配信に影響

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- 市場のマクロ経済動向の評価

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- 統合プラットフォーム

- スタンドアロンツール

- リードマネジメント

- ソーシャルメディア

- 電子メールと分析

- サービス

- プロフェッショナル・サービス

- マネージドサービス

- ソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- チャネル/機能別

- メールマーケティング

- ソーシャルメディア・マーケティング

- キャンペーン管理

- モバイル/SMSマーケティング

- インバウンド・コンテンツマーケティング

- その他のチャンネル

- エンドユーザー業界別

- 小売とeコマース

- BFSI(銀行、金融サービス、保険)

- ITおよびテレコム

- 製造業

- ヘルスケアおよびライフサイエンス

- メディアとエンターテイメント

- 政府および公共部門

- その他のエンドユーザー産業

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Salesforce, Inc.

- Adobe Inc.(Marketo Inc.)

- HubSpot Inc.

- Oracle Corporation

- Microsoft Corporation

- SAP SE

- SAS Institute Inc.

- Act-On Software, Inc.

- Dotdigital Group PLC

- Force24 Ltd.

- ActiveCampaign LLC

- Mailchimp(Intuit Inc.)

- Sendinblue SAS(Brevo)

- GetResponse Sp. z o.o.

- Zoho Corporation

- Pipedrive OU

- SugarCRM Inc.

- Acoustic LP

- Iterable Inc.

- Klaviyo Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日