スマートシティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Cities - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850028

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

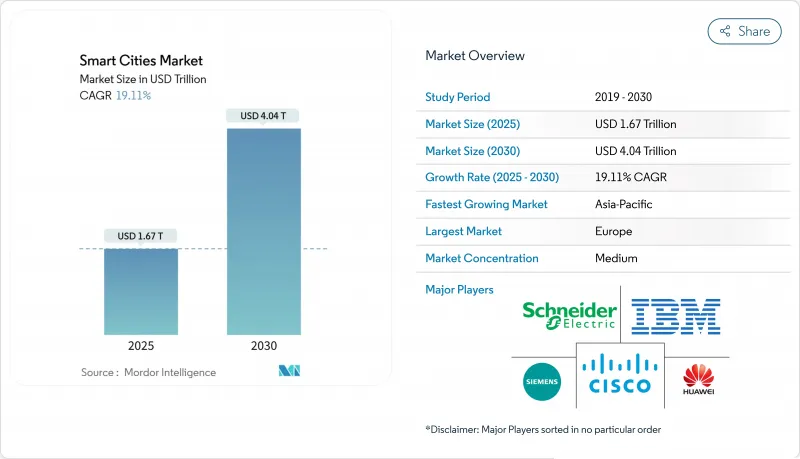

スマートシティ市場は、2025年には1兆6,700億米ドルに達し、2030年には4兆400億米ドルに達する見込みです。

政府の強力な刺激策、特に米国のインフラ投資・雇用法とアジア太平洋地域の都市デジタル化に対する年間1,580億米ドルの割り当てが、モビリティ、公共事業、安全、市民サービス領域を統合する統合プラットフォームに対する需要を支えています。モノのインターネット(IoT)ネットワークに組み込まれた人工知能エンジンは、自治体の購買サイクルを最短8カ月に短縮し、試験的プログラムの価値実現までの時間を短縮するとともに、建設前に成果を検証するデジタルツインを通じて、段階的な拡大を可能にしています。2025年1月に発表された5,000億米ドルのStargate AIインフラに続き、シーメンスなどのインフラ大手は、マイクロソフトやオラクルなどのクラウドハイパースケーラーに直面しており、競合力学は激化しています。ハードウェアが最大のコストブロックを占めていることに変わりはないが、都市のリーダーが断片的な機器購入よりもターンキーインテグレーションやマネージドセキュリティ契約を好むため、サービスは急速に拡大しています。

世界のスマートシティ市場の動向と洞察

統合インフラに対する政府資金の急増

インフラ関連法案は、ベンダーに安定した収入源をもたらしています。インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)では、スマートコミュニティ技術に2026年まで毎年1億米ドルの予算を計上しており、最初の募集では392の自治体から平均154万米ドルの応募がありました。最新のデジタル・システムは、資産の寿命を30%も延ばすことができ、スマート・プラットフォームは、コストのかかるコンクリートの建て替えに代わる実行可能なものになると、国のエンジニアリング機関は見積もっています。ラスベガスのような都市では、IoTネットワーク上で動作する適応型交通信号により、年間100万米ドルの節約に成功しています。米国エネルギー省の2024年度予算は519億9,000万米ドルで、送電網の近代化とクリーンエネルギー労働力プログラムに重点が置かれており、都市レベルの投資能力を強化しています。多方面にわたる資金提供は、モビリティ、エネルギー、安全性など、隣接するプロジェクトに対する先行障壁を軽減し、民間資本を呼び込みます。

AIとIoTプラットフォームの普及拡大

国家IoT戦略は、断片化を解消し、分野横断的な採用を加速するために、統一規格を推奨しています。シンガポールの高度道路交通システム(ITS)は、リアルタイム分析に基づく適応的信号制御により、すでに渋滞を35%削減しています。エッジコンピューティング・ノードはセンサー・データをローカルで処理し、スマート・エンドポイントの設置ベースが2030年までに5,000億台に向かう中、バックホールの制限を緩和しています。5G-AdvancedコネクティビティとAIoTアプリケーションを組み合わせることで、自律走行シャトルや予知保全に不可欠なミリ秒以下の応答時間が可能になります。これらの機能は、1つのデータファブリックを通じて交通、公共事業、緊急サービスを相互リンクさせる総合的な都市プラットフォームを促進します。

高い初期改修・統合コスト

レガシー・ビルをスマート対応にする場合、特に集合住宅に車両充電インフラを追加する場合、資本支出は新築に比べて15~25%膨らみます。学術研究は、「5R」レトロフィットの枠組みについて論じています。すなわち、再居住、再建築、再輸送、再資本化、再緑化であり、これは複数の資産クラスにコストを分散させるが、自治体の予算編成を複雑にします。半導体不足により、2024年以降、IoTコンポーネントの価格が約30%上昇しています。この動向は、地政学的リスクと気候変動リスクを強調する連邦政府のサプライチェーンレビューによって確認されています。メイン州の製紙工場跡地などのブラウンフィールドを先端材料工場に再利用することは、コスト削減の可能性を示しているが、統合作業には、多くの市のITチームに欠けている高度な専門知識が依然として必要です。断片的な調達を試みたプロジェクトでは、予期せぬ相互運用性の問題により、40~60%のオーバーランが報告されています。

セグメント分析

スマートモビリティ管理は2024年の売上高の18.2%を占め、スマートシティ市場最大の単一ソリューション分野となりました。例えば、シンガポールのアダプティブ・シグナル・ネットワークは、移動時間を短縮し、データ駆動型渋滞管理の輸出可能なベストプラクティスを支えています。ユーティリティに関連するスマートシティ市場規模は、欧州のエネルギー前向きな地区構想や北米のマイクログリッド試験運用の台頭により、CAGR 19.2%で最も急成長すると予測されます。スマートセーフティ、ビルディングオートメーション、ヘルスケアは、当局がAIビデオ、HVAC最適化、遠隔医療を統合コマンドプラットフォームに統合しているため、安定した配分を獲得しています。

モビリティ・データはエネルギー需要予測に活用され、公共安全センサーは環境モニターとしても機能します。ブロックチェーンで検証されたIDを実験的に導入している都市は、省庁間コラボレーションの待ち時間を短縮し、統合データファブリックの採用を強化しています。環境モニタリングや廃棄物収集ツールの成長は緩やかだが、廃棄物ゼロの義務化や循環型経済政策により、10年後までには再び関心が高まることが予想されます。

ハードウェアは2024年の支出額の42.5%を占め、センサー、ゲートウェイ、エッジ・コンピュートといった都市型IoTの基盤を反映しています。しかし、複雑な展開のリスクを軽減するために、市長がターンキー統合を求めているため、サービスはCAGR 19.7%で進んでいます。サイバー評価、データガバナンス、管理されたクラウド運用が譲れない項目になるにつれ、サービスに傾くスマートシティ市場のシェアは拡大すると思われます。

サプライチェーンの変動は部品コストを上昇させ続け、ベンダーがハードウェアを複数年契約で償却するサブスクリプション・モデルを強化します。予測分析とデジタル・ツインを実行するソフトウェア・プラットフォームは安定した需要を維持するが、差別化は汎用的なダッシュボードではなく、垂直的な専門知識とオープンAPIツールキットにシフトします。照明、モビリティ、グリッド・プロトコルの相互運用性を証明できるベンダーは、プレミアム価格を勝ち取る。

地域分析

アジア太平洋地域は2024年の売上高の31.7%を占め、2030年までのCAGRは20.3%で首位を維持します。中国は800近いパイロット・シティを支援し、インドは米国、日本、韓国の3カ国から資金を調達しているためです。日本のSociety 5.0政策は、ロボット工学とAIを地域活性化計画に統合し、小売業者などの間接的受益者がモビリティ・サービスの資金を援助する費用分担スキームを使用しています。アジア・スマートシティ会議では、経済成長と脱炭素化を両立させるゼロ・カーボン港湾や水素回廊に向けた地域の軸足が強調されました。

北米では、年間1億米ドルの連邦補助金と積極的な民間の5G構築を背景に、プロジェクトの拡大が続いています。逆走を90%削減したラスベガスのデータ主導型取り締まりイニシアチブは、成果ベースの調達に関する北米の参考事例となっています。スターゲイト・ファンドは、テクノロジー・スタックを深化させ、10万人の新規雇用とAIを多用する自治体のワークロードのための膨大な計算能力を約束します。

欧州では、持続可能性を最前線に位置づけ、エネルギー余剰目標と厳格な個人情報保護法を結びつけるEUプログラムのもと、2025年までに100のポジティブ・エネルギー地区を目指します。Syn.ikiaのパイロット試験では、デジタルツイン主導の設計によって40~60%の効率向上が達成可能であることが確認されています。パトリツィア(PATRIZIA)の140億ユーロのスマート・シティ・ファンドのような民間資本によるコミットメントは、グリーンな改修や都市サービス・プラットフォームからの長期的なキャッシュフローに対する投資家の信頼を証明するものです。中東では、自律走行モビリティと電子政府を重視したプログラムが進められており、ドバイは2030年までに25%の自動運転による移動を目標としています。アフリカと南米には新たなビジネスチャンスがあるが、財政的制約とスキル不足が導入スピードを抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 統合インフラへの政府資金の急増

- AIおよびIoTプラットフォームの採用増加

- エネルギーポジティブ地区のパイロット事業で公共料金支出を加速

- デジタルツインの導入により自治体の調達サイクルが短縮

- 米国の都市におけるプライベートCBRS 5G周波数帯の展開

- 気候変動への耐性義務(洪水センサー、熱中症リスクダッシュボード)

- 市場抑制要因

- 初期改修および統合コストが高め

- サイバーセキュリティとデータプライバシーに関する懸念

- 断片化された調達と相互運用性の標準

- コロナ後の地方自治体の債務上限への圧力

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- ソリューション別

- スマートモビリティマネジメント

- スマートな公共安全

- スマートヘルスケア

- スマートビルディング

- スマートユーティリティ

- スマートセキュリティ

- その他

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- エンドユーザー別

- 政府と地方自治体

- 住宅用

- 商業・産業用

- 運輸・物流

- 公益事業プロバイダー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Cisco Systems Inc.

- Emerson Electric Co.

- IBM Corporation

- Ericsson AB

- Schneider Electric SE

- General Electric Co.

- Siemens AG

- Huawei Technologies Co. Ltd.

- Honeywell International Inc.

- Hitachi Ltd.

- Nokia Corporation

- Koninklijke Philips NV

- Microsoft Corporation

- Oracle Corporation

- ATandT Inc.

- Intel Corporation

- NEC Corporation

- Bosch Security Systems

- Samsung Electronics Co., Ltd.

- Panasonic Corporation

- Verizon Communications Inc.

- Alibaba Group(AliCloud)

- Johnson Controls International plc

- SUEZ SA

- Thales Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日