|

市場調査レポート

商品コード

1849857

欧州の商業用不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Commercial Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の商業用不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

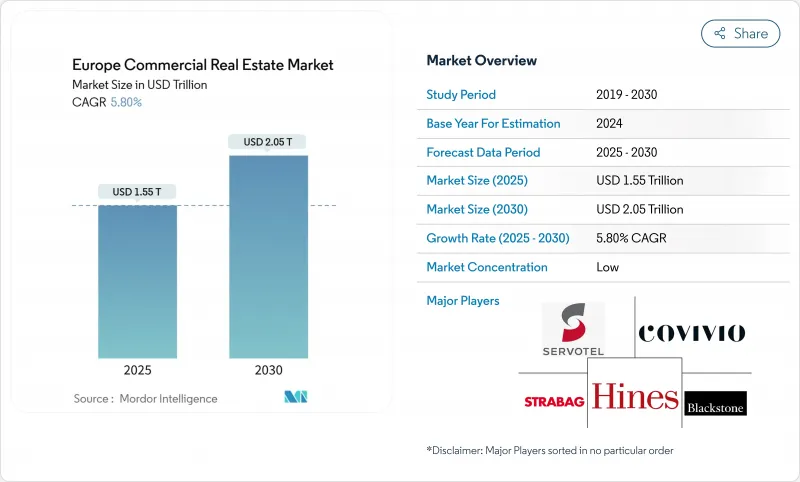

欧州の商業用不動産市場は2025年に1兆5,500億米ドルに達し、2030年にはCAGR 5.8%を反映して2兆500億米ドルに達すると予測されます。

2025年の取引額が25%増の2,130億ユーロに回復することは、欧州中央銀行の金利引き下げと資金調達条件の改善に後押しされ、新たな信頼感が高まっていることを示唆しています。資本はグレードAの物流施設やグリーン認証を受けたオフィスに引き寄せられる一方、複合用途の「Living-as-a-Service」プロジェクトは、その弾力性と新しい都市ライフスタイルとの整合性が評価され、人気を集めています。地域別では、英国が規模の主導権を維持し、中欧・東欧はニアショアリング需要を加速させ、南欧は経済特区のインセンティブを活用して新たな資本を誘致するなど、二極化が進んでいます。企業のネットゼロ指令、人口動態の再編成、入居者の嗜好の進化が、2030年までの欧州商業用不動産市場の成長見通しを支えています。

欧州の商業用不動産市場動向と洞察

開発の優先順位を再形成する人口動態主導の都市クラスター

マンチェスター、バーミンガム、ミュンヘン、ハンブルクなどの二次都市は、国内平均を上回る人口増加を吸収しており、オフィスの空室率は一次市場よりも2~3ポイント低下しています。機関投資家が飽和した首都以外の安定した利回りを求めているため、こうしたドイツのハブ都市への投資額は2024年に23%増加しました。欧州の商業不動産市場が分散型成長ノードへとシフトしていることを反映して、新たなパイプラインの大半は、新興のライブワーク拠点に合わせた商業施設や複合施設の開発が占めています。開発業者は現在、柔軟性のあるフロアプレートと、若くて移動の多い労働力の人口統計学的プロファイルにマッチしたコミュニティ指向のアメニティを優先しています。この動向は、中期的には土地利用計画、インフラ支出、資金調達構造に影響を与えると予想されます。

eコマースの加速がロジスティクスの展望を変える

オンライン小売の普及率は2030年までに欧州全体の売上高の25%に達すると予測されており、ポーランド、オランダ、ドイツの主要回廊に沿った近代的な物流センターへの需要が高まっています。主要人口から車で30分圏内の都市型物流ハブでは、15~20%の賃料プレミアムがつき、稼働率は98%近くに達しています。フォワード・リースは、完成前にプロジェクト全体を確保することが多く、スケーラブルで自動化対応のストックの希少性が強調されています。先進的なピッキング・仕分けシステムは、フルフィルメントのスピードとパッケージ当たりのコスト削減を追い求める事業者のために、新設倉庫の73%に組み込まれています。そのため、欧州の商業用不動産市場では、ロジスティクスの利回りが他のどのセクターよりも急速に低下しており、最高水準のパフォーマンスに対する新たなベンチマークが設定されています。

規制遵守コストが投資収益を圧迫

EUのエネルギー性能要件により、ドイツ、フランス、スペイン、イタリアの所有者は、2024年までに1,650億ユーロの改修費用を投じなければ、今後10年間で資産が立ち行かなくなるリスクがあります。改修工事は資産価値の30%を超えることもあり、低グレードのストックのアップグレードを抑制し、プライム物件とセカンダリー物件の評価格差を広げています。多額の設備投資を必要とする資産への融資は乏しいため、資本はすでに適合しているビルに向かい、二層構造の市場が形成されています。その結果、欧州の商業用不動産市場では、オポチュニスティック・ファンドが割安なセカンダリー・インベントリーをターゲットに、コンプライアンス遵守後の価値を引き出すディープ・グリーン・リポジショニング戦略を検討しています。

セグメント分析

オフィスは2024年の売上高の32%と最大のシェアを維持したが、ワークモデルの変化と持続可能性の要請により、オーナーはポートフォリオの再配置を余儀なくされています。都心部の一等地のタワービルやアダプティブ・リユース・キャンパスがアウトパフォームする一方、郊外のレガシーなストックはバリューアドやオポチュニスティックな領域に落ち込みます。小売業は、デジタル・ネイティブのコンセプトを統合した体験型フラッグシップを中心に安定しつつあり、一流ハイストリート地区では年間賃料成長率3.5%を記録しています。一方、データセンター、ライフサイエンス・ラボ、ホスピタリティは、AIワークロード、人口動態の回復、専門オペレーターの需要に支えられ、欧州の商業不動産市場全体を上回るペースで拡大しています。

物流施設は、ニアショアリング、eコマース、弾力性のある物流網の必要性に後押しされ、2025~2030年のCAGRが最速で7.1%になると予測されます。堅調な開発パイプラインにもかかわらず、新世代施設の稼働率は95%近くにとどまっており、構造的な供給不足がうかがえます。テナントの需要は、自動化対応、ESG認証、複合交通ノードへの近接性などを重視しており、これらの特性は、地主がインデックス付きの賃料上昇を通過させることを可能にしています。欧州の商業用不動産市場規模の計算では、予測期間を通じて、ロジスティクスの収益貢献増はオフィスを上回るとされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 商業用不動産購入動向ー社会経済・人口動態に関する洞察

- 賃貸利回り分析

- 資本市場への浸透とREITの存在

- 規制の見通し

- テクノロジーの展望

- 不動産テックと不動産分野で活躍するスタートアップ企業に関する洞察

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- ドイツと英国における人口動態主導の都市化クラスター

- 加速するeコマース産業・物流資産の需要

- CEEにおけるニアショアリングと再工業化プログラム

- 企業のネットゼロ義務化がグレードAのグリーンオフィスを推進

- 南欧における経済特区関連の税制優遇措置

- 「サービスとしての生活」複合利用形態の台頭

- 市場抑制要因

- EU分類によるEPCクラスのアップグレードコスト

- 金融政策主導の資金調達の変動

- 地政学的リスクプレミアム(ロシア・ウクライナの波及効果)

- 西欧の主要ハイストリート小売店の飽和

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者-主要な定量的および定性的な洞察

- 不動産ブローカーとエージェント-主要な定量的および定性的な洞察

- 不動産管理会社-主要な定量的および定性的な洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建築資材業界の現状と主要開発業者とのパートナーシップ

- 市場における主要な戦略的不動産投資家/購入者に関する洞察

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/占拠者たち

- 供給企業の交渉力(開発者/ビルダー)

- 代替品の脅威

- 競争企業間の敵対関係さ

第5章 市場規模と成長予測

- 物件タイプ別

- オフィス

- 小売り

- ロジスティクス

- その他(産業用不動産、ホスピタリティ用不動産など)

- ビジネスモデル別

- 販売

- レンタル

- エンドユーザー別

- 個人/世帯

- 企業・中小企業

- その他

- 国別

- 英国

- ドイツ

- フランス

- オランダ

- スペイン

- イタリア

- スウェーデン

- ポーランド

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Unibail-Rodamco-Westfield

- Covivio

- SEGRO Plc

- Landsec

- Vonovia SE

- British Land Company

- Klepierre SA

- Gecina SA

- Prologis Europe

- Goodman European Partnership

- Logicor Europe

- Blackstone Inc.(European Real Estate)

- Brookfield Asset Management(European Real Estate)

- Hines Europe

- Tishman Speyer Europe

- Strabag Real Estate

- HB Reavis Group

- CA Immo

- AG Real Estate

- Futureal Group

- Merlin Properties Socimi

- Deka Immobilien