|

市場調査レポート

商品コード

1906874

シンガポールの生命保険および損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Singapore Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シンガポールの生命保険および損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

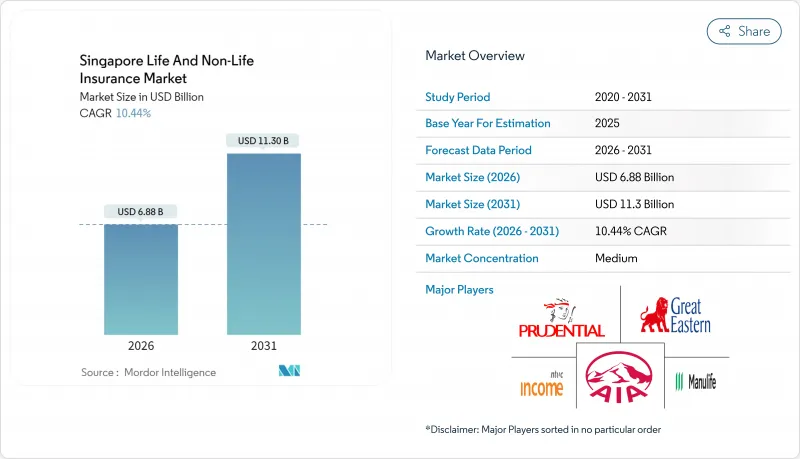

シンガポールの生命保険および損害保険市場は、2025年に62億3,000万米ドルと評価され、2026年の68億8,000万米ドルから2031年までに113億米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.44%と見込まれています。

この成長の背景には、義務化された医療保険の拡大、急速なデジタル化、富裕層の持続的な資産蓄積が挙げられます。損害保険分野の堅調な業績、フィンテック分野への政府の積極的な助成、拡大する退職後のニーズが相まって、保険料収入の成長を支えています。一方、シンガポール金融管理局(MAS)の資本規制強化によりコンプライアンスコストが増加し、既存企業間の統合が進む一方、インシュアテックの新規参入企業は規制サンドボックスを活用して事業規模を拡大しています。民間保険会社は、メディシールド・ライフの公的セーフティネットが限定的であることも追い風となっており、これにより消費者は補完的な医療保険や退職金商品へと向かっています。

シンガポール生命保険・損害保険市場の動向と分析

義務的医療保険とCPF Life改革が生命保険加入を加速

シンガポールの義務的医療保険「メディシールド・ライフ」と、最近拡充された「CPFライフ」年金制度は、民間保険会社を締め出すのではなく、補完的な保険契約への追加需要を刺激しています。保健省は2025年から2027年にかけて13億3,200万米ドルの追加保険料を段階的に導入しますが、メディセーブへの上乗せによる30億3,000万米ドルの補助金が相殺され、大多数の住民にとって手頃な価格が維持されます。年間保険金支払限度額は14万8,000米ドルに引き上げられ、生涯限度額も撤廃されたため、消費者はその他の特典を得るために統合型シールドプランを重ねて加入する傾向にあります。国民の約70%が既にこれらの特約を保有しており、保険会社が高級保険商品をアップセルする機会が強調されています。メディシールドの対象外である外国人労働者は、民間保険にのみ依存せざるを得ず、継続的な収益をもたらす固定リスクプールを形成しています。これらの構造的要因により、シンガポールの生命保険および損害保険市場は、個人・団体セグメント双方において成長見通しが強化されています。

デジタル化の急速な普及と金融管理局(MAS)の助成金がオンライン販売網の拡大を促進

フィンテックの試験場として世界的に認知されているシンガポールは、保険テックスタートアップの参入障壁を低減する合理化されたライセンシング制度と共同資金調達スキームを提供しています。2024年5月にMAS公正取引ガイドラインが全金融機関に拡大適用されたことで、商品適合性基準が強化され、信頼が醸成されています。自動車保険、旅行保険、個人傷害保険において、消費者は摩擦のないオンライン契約プロセスをますます好む動向にあり、この動向は高いモバイルインターネット普及率と先進的な電子決済インフラによってさらに加速しています。このため、デジタル販売業者のシェアは急速に拡大し、従来型代理店ネットワークが占める38.24%のシェアを侵食するとともに、シンガポールの生命保険・損害保険市場全体で顧客獲得コストの低下圧力を生み出しています。

低金利環境が保険会社の投資収益を圧迫

債券利回りの持続的な低水準は、投資収益で引受を補填する従来の剰余金創出モデルに課題をもたらしています。2025年1月のMAS金融政策声明ではコアインフレ率1~2%を予測し、長期にわたり低水準が続くイールドカーブを裏付けています。生命保険会社は、配当型保険契約の配当見直しまたは削減を迫られる一方、市場リスクを契約者に移転するユニットリンク商品への転換を進めています。AIAなどの主要企業はソルベンシー比率を250%以上維持していますが、中小保険会社は資本逼迫に直面しており、商品開発の機動性が制約されることで、今後10年間のシンガポール生命保険・損害保険市場の発展が抑制される見込みです。

セグメント分析

2025年時点で損害保険が保険料の77.95%を占めておりますが、生命保険商品は2031年までにCAGR11.54%で拡大し、シンガポール生命・損害保険市場における将来の成長の主要な牽引役となる見込みです。自動車保険は、車両台数の抑制、高級車の価値、COE(自動車所有権証明書)更新の継続的な需要に支えられ、損害保険分野で最大の貢献分野であり続けております。メディシールド・ライフの保険金支払限度額引き上げに伴い、医療保険分野も拡大し、補完的な保険加入を促進しています。気候変動対策投資の加速に伴い、財産保険の需要が高まっています。一方、海上保険および輸送保険商品は、シンガポールが物流ハブとしての地位を確立していることから恩恵を受けています。

生命保険分野の成長は、人口の高齢化と資産運用活動の急増に起因しております。終身保険、養老保険、投資連動型保険は、保証された現金価値や市場参加を求める世帯に支持されています。AIAシンガポールは2024年に新規契約高が15%増加し、この変化を裏付けています。したがって、シンガポールの生命保険市場規模は、損害保険が絶対的な保険料収入シェアを維持する中でも、生命保険分野において著しい拡大が見込まれます。

2025年には専属代理店が保険料の37.45%を占め、複雑な保険商品における対面相談の重要性が持続していることを示しています。一方で、オンライン直販および保険テックプラットフォームはCAGR16.98%を記録し、シンガポール生命・損害保険市場内で最も急速な成長軌道をたどっています。消費者は自動車保険、旅行保険、定期保険において、即時見積もり、電子本人確認(e-KYC)、電子保険証券発行を好んでいます。AIAとシティバンクのバンカシュアランス提携は、既存企業が銀行提携とデジタル化を組み合わせ、富裕層顧客にアプローチする手法を示しています。

独立系アドバイザーは、複数保険会社の比較や中小企業・富裕層向けの高付加価値サービス提供により存在意義を維持しています。ブローカーは分析ツールと世界の市場アクセスを活用し、特殊商業リスク分野に注力。従来の電話・郵送チャネルは急速に縮小中です。結果として、既存企業は代理店業務のデジタル化で契約更新基盤を保護する一方、新規参入企業は利便性と価格競争で挑むオムニチャネル環境が形成され、シンガポール生命・損害保険業界全体で競争激化が持続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 義務的健康保険(メディシールド・ライフ)およびCPFライフ改革がシンガポールにおける生命保険加入促進を加速

- 急速なデジタル化導入とMAS助成金がオンライン販売網の拡大を促進

- 高齢化による退職・終身保険商品の需要増加

- 自動車保有政策が自動車保険の保険料基盤を維持

- 高所得層セグメントの拡大が一時払投資連動型保険契約を促進

- 政府の気候変動対応プログラムによる災害物損保険需要の増加

- 市場抑制要因

- 低金利環境による保険会社の投資収益率の圧縮

- 人口増加の停滞がリスクプールの拡大を制限

- MAS RBC2資本要件の厳格化によるソルベンシーコストの増加

- 価格に敏感な消費者と比較ポータルサイトによる保険料の競合の激化

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 生命保険

- 定期生命保険

- 終身保険/養老保険

- ユニットリンク型/投資連動型

- 年金/ 退職年金

- 団体生命保険

- 損害保険

- 自動車保険

- 健康・医療保険

- 財産保険

- 海上・航空・輸送保険

- 賠償責任保険

- 旅行保険

- 個人傷害保険

- 生命保険

- 流通チャネル別

- 専属代理店/専任代理店

- 独立代理店

- バンカシュアランス

- ブローカー

- ダイレクトオンライン/インシュアテックプラットフォーム

- その他の直接販売(電話・郵送)

- エンドユーザー別

- 個人

- 中小企業

- 大企業

- 保険料の種類別

- 新規契約保険料

- 更新保険料

- 地域別(シンガポール)

- 中部地域

- 東部地域

- 北部地域

- 北東部地域

- 西部地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Great Eastern Life

- AIA Singapore

- Prudential Assurance Company Singapore

- NTUC Income Insurance Co-operative

- Singlife with Aviva

- Manulife(Singapore)

- HSBC Life Singapore(formerly AXA)

- Tokio Marine Life Insurance Singapore

- China Taiping Insurance(Singapore)

- Sompo Insurance Singapore

- MSIG Insurance(Singapore)

- Etiqa Insurance Singapore

- Allianz Insurance Singapore

- Chubb Insurance Singapore

- FWD Singapore

- AIG Asia Pacific Insurance Pte Ltd

- QBE Insurance(Singapore)

- Liberty Insurance Singapore

- Zurich Insurance Singapore

- SCOR Reinsurance Asia-Pacific

- Swiss Re Asia Pte Ltd

- RGA Reinsurance Company Singapore Branch