アジア太平洋の生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066399

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

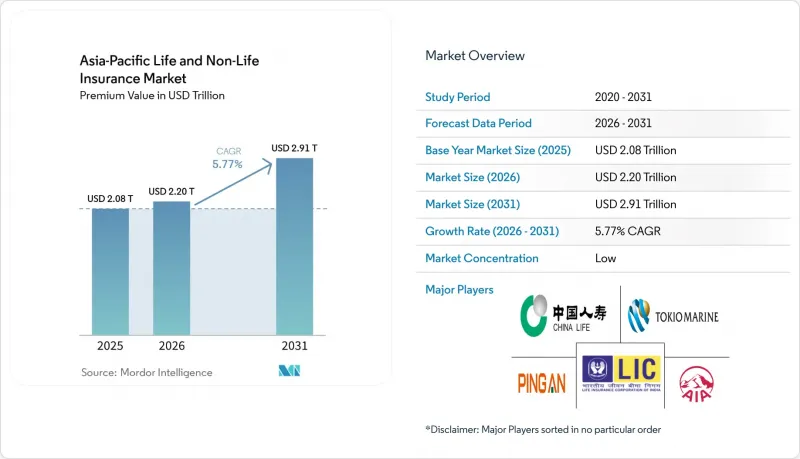

Mordor Intelligenceによると、アジア太平洋地域の生命保険および損害保険市場の規模は、2025年に2兆800億米ドル、2026年に2兆2,000億米ドルとなり、2031年までに2兆9,100億米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.77%で成長すると見込まれています。

本レポートは、保険の種類(生命保険、損害保険(自動車、健康、財産、賠償責任など))、顧客セグメント(個人、法人)、販売チャネル(ブローカー、代理店、銀行、直販、その他のチャネル)、および地域(インド、中国、日本、オーストラリア、韓国、東南アジアなど)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

アジア太平洋地域の生命保険および損害保険市場の動向と洞察

医療費の高騰と公的保険制度の不備を背景とした民間医療保険の拡大

2026年1月、インドの医療保険保険料は前年同月比27.17%増加しました。これは、小売向け保険契約に対するGST(物品サービス税)が18%から5%に引き下げられたことや、「アユシュマン・バーラト」制度の利用拡大により、総正味保険料が37.78%増加したことが後押しとなりました。Aonの報告によると、2026年のインドの医療費動向は11.5%で世界平均を上回っており、多くの消費者が慢性疾患や専門治療の費用を賄うため、より高い補償限度額を持つ保険商品へ移行していることが指摘されています。中国では、2026年の医療費の動向は11.1%と予測されており、ベンチマーク金利が2025年にかけて低下したことを受け、保険各社は保証額が低い配当型医療保険商品への転換を進めています。これは、低金利環境に合わせて商品の収益性を調整しつつ、保険金支払いの増加に対処するための措置です。シンガポール、マレーシア、フィリピンは、この地域において2026年の医療費上昇率が最も急激な国々の一つとなっており、規制当局は利用の抑制や不正防止を図るため、自己負担金や免責額を通じた費用分担を導入しています。スイス・リーは、2024年時点でアジアの医療保障ギャップを保険料換算で2,580億米ドルと推計しており、民間保険、マイクロ保険、団体保険によるアクセス拡大には大きな余地があることを示唆しています。マレーシアの「手頃な価格の医療ロードマップ」や、インドネシアにおける共同保険義務化の選択的延期といった政策枠組みは、手頃な価格、持続可能性、そしてより広範な保障範囲の間で、継続的なバランスが図られていることを示しています。

有利な金利環境と年金改革を背景に、生命保険と退職貯蓄が回復基調

日本の生命保険セクターは、2030年まで年率5.4%の成長軌道に乗っており、2024年の政策転換後に利回りが改善し、円建て貯蓄商品の付与利率が上昇したことで、直接保険料収入は3,377億米ドルに達する見込みです。中国では、2024年12月に税制優遇措置と有利な引き出し制度を伴う全国的な任意個人年金制度が導入され、2024年11月までに7,280万件の口座開設がありました。また、企業による早期導入は、補完的な退職年金プランへの関心が高まっていることを示しています。韓国は、基金の長期的な支払能力の維持と所得代替率の向上を目的として、2026年から国民年金制度の保険料率を9%から13%へ段階的に引き上げることを提案しました。インドの年金改革では、特定の引き出しに対する待機期間の延長や最低残高規則が導入されました。一方、2025年9月に設定された生命保険および医療保険の保険料に対するGST(物品サービス税)の免除は、保険料の負担軽減と長期的な複利効果の促進に寄与しています。日本や韓国における人口の高齢化、およびインドの高齢者層の拡大は、アジア太平洋地域の生命保険および損害保険市場において、年金、医療特約、保障付き貯蓄保険に対する持続的な需要を後押ししています。

再保険の引受余力と厳格な契約条件が自然災害保険料率と免責額を引き上げ、手頃な価格での加入を圧迫

2025年のアジア太平洋地域における災害損失は730億米ドルに上りましたが、保険金支払額はわずか90億米ドルにとどまり、巨額の無保険ギャップが残りました。このため、ギャップを迅速に埋めるような価格水準で再保険キャパシティを投入する意欲が抑制されています。2024年4月に台湾で発生したマグニチュード7.2の地震は、13億米ドルの総損害額と重大な事業中断をもたらし、これが原因で、損害実績が良好な市場と比較して、その後の更新契約において保険料率の上昇と契約条件の厳格化を招きました。タイでも、地震や台風による活動の後、保険料率の上昇が見られました。これは、2025年末までに世界の再保険会社の資本が過去最高水準に達していたにもかかわらずです。フィリピンの損害保険セグメントは堅調な成長を見せていますが、繰り返される異常気象に伴う保険金請求の増加に直面しており、保険各社は補償範囲の広さと保険料の負担可能性とのバランスを図っています。オーストラリアのサイクロン・プールでは2025年に多額の保険金請求が発生しましたが、政府が支援する保険引受能力により、プール設立前の時期と比較して、リスクの高い地域における保険料は低下しました。2026年1月の更新契約では、無事故契約の多くで保険料の軟化が見られましたが、免責金額や共同負担率は上昇し、特定の自然災害リスクにさらされている再保険契約者の中には、保険料が横ばいから2桁の増加に直面したケースもあり、アジア太平洋地域の生命保険および損害保険市場における結果のばらつきが浮き彫りになりました。

セグメント分析

2025年、生命保険はアジア太平洋地域の生命・損害保険市場シェアの63.21%を占めました。これは、中国や日本といった大規模市場における長期保障、年金、貯蓄商品への需要に支えられたものです。アジア太平洋地域の生命・損害保険市場における健康保険の市場規模は、2031年までCAGR9.10%で拡大する見込みです。これは、医療費のインフレ、慢性疾患の有病率の上昇、および雇用主による保険加入を促す規制上の働きかけにより、保険金請求の頻度と深刻度が増加し、保険料の拡大を牽引しているためです。自動車保険分野は、中国や一部のASEAN市場における自動車販売台数の増加や電気自動車(EV)の普及の恩恵を受けていますが、バッテリーや特殊部品に関連する保険金支払コストは、依然として収益性の課題となっています。財産保険の保険料は、自然災害のリスクにさらされている市場において調整が進んでおり、こうした市場では、引受規律と再保険構造が、更新時の保険料率や免責額の決定を左右しています。賠償責任保険および特殊保険分野は、企業のリスク移転に対する志向が広がるにつれて、小規模な基盤から成長しており、ブローカーによる契約手配や構造化されたソリューションがその普及を後押ししています。

医療保険の好調ぶりは、規制当局や雇用主が費用分担と責任ある利用を促進するために、自己負担金、免責額、および保険プランの再設計を導入している地域で顕著に見られます。インドの小口医療保険セグメントは、減税の追い風とデジタルによる加入手続きの改善を背景に、2026年にかけて成長が加速しました。一方、団体医療保険の更新価格設定は、利用データや給付上限を反映させることで、よりきめ細やかなものとなっています。中国およびインドの自動車保険各社は、電動化や利用パターンの変化に伴い、リスクを区別し、損失動向を緩和するために、行動ベースの価格設定やテレマティクスを導入しています。アジア太平洋地域の生命保険および損害保険市場では、利回り環境の変化に伴い、貯蓄型および保障型保険商品における製品革新が続いており、保証利回りが引き下げられた分野では、配当型およびユニットリンク型商品のシェアが拡大しています。これらの変化は、2031年にかけて、アジア太平洋地域の生命保険および損害保険市場において、生命保険・損害保険の両ポートフォリオにおいて、給付設計がよりデータ駆動型かつモジュール型のアプローチへと移行することを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療費の高騰と公的保険制度の不備を背景とした民間医療保険の拡大(中国、インド、東南アジア)

- 有利な金利環境と年金制度改革を背景に、生命保険と退職貯蓄が回復基調に

- 自動車保険の保険引受規模の拡大と、EVを牽引役とするテレマティクスおよび走行距離に応じた保険料設定の導入

- 気候変動および大災害リスクの再評価により、財産・エンジニアリング保険料が上昇しています

- スーパーアプリやリアルタイム決済インフラを活用した組み込み型保険によるマイクロ保険の拡大

- IFRS 17およびRBCの近代化による商品の再設計とデータ駆動型販売の実現

- 市場抑制要因

- 再保険の供給能力/厳格な契約条件により、自然災害保険料率および免責額が上昇し、支払能力に圧力をかけています

- 一部の市場における投資連動型商品の販売を抑制するバンカシュアランスに関する業務・商品規制

- 医療保険金請求額のインフレにより、雇用主および個人顧客の損害率と保険料負担が増加しています

- IFRS17およびRBCに基づく資本、人材、データガバナンスの課題により、中堅保険会社における新商品投入が鈍化しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 保険種別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- 顧客セグメント別

- 小売

- 企業

- 流通チャネル別

- ブローカー

- 代理店

- 銀行

- 直接販売

- その他チャネル

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- China Life Insurance(Group)Company

- Ping An Insurance(Group)Company of China, Ltd.

- People's Insurance Company of China(PICC)

- Nippon Life Insurance Company

- Dai-ichi Life Holdings, Inc.

- China Pacific Insurance(Group)Co., Ltd.(CPIC)

- AIA Group Limited

- Tokio Marine Holdings, Inc.

- MS&AD Insurance Group Holdings, Inc.

- Sompo Holdings, Inc.

- QBE Insurance Group Limited

- Insurance Australia Group(IAG)

- Suncorp Group Limited

- Life Insurance Corporation of India(LIC)

- HDFC Life Insurance Company Limited

- SBI Life Insurance Company Limited

- ICICI Prudential Life Insurance Company Limited

- Samsung Life Insurance Co., Ltd.

- Hanwha Life Insurance Co., Ltd.

- Cathay Life Insurance Co., Ltd.

- Fubon Life Insurance Co., Ltd.

- Great Eastern Holdings Limited

- Prudential plc(Asia)

- Manulife Asia

- Sun Life Asia

- AXA Asia & Africa

- Chubb Asia Pacific

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日