米国の生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906946

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

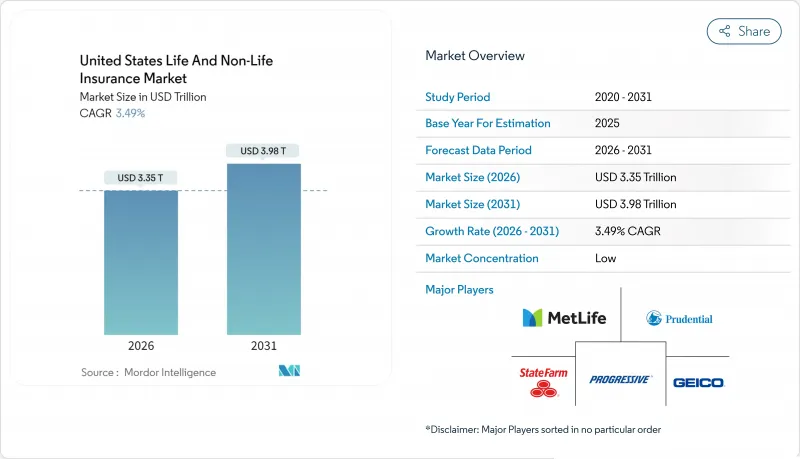

米国の生命保険および損害保険市場は、2025年に3兆2,390億米ドルと評価され、2026年の3兆3,500億米ドルから2031年までに3兆9,800億米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.49%と見込まれます。

この着実な拡大は、人口の高齢化、デジタル流通の普及、製品革新によるものであり、これらが相まって災害損失の変動性を相殺しています。損害保険は、広範な財産・賠償責任リスクの存在により支配的な地位を占めていますが、退職後の所得格差が拡大するにつれ、生命保険の成長ペースが加速しています。デジタル化は運営コストを圧縮し、引受規律を損なうことなく消費者向け直接プラットフォームがシェアを獲得することを可能にしております。テレマティクス、組み込み型保護、高度な気候モデリングを組み合わせた保険会社は、慎重な資本バッファーを維持しつつ、増加する需要を取り込む態勢を整えております。

米国の生命保険および損害保険市場の動向と洞察

高齢化と退職貯蓄の不足

平均年齢の上昇と不十分な老後資金が相まって、年金保険や終身保険への需要が高まっています。従業員福利厚生研究所の調査によれば、2025年時点で労働者の57%が2万5,000米ドル未満の退職貯蓄しか保有しておらず、収入不足が深刻化していることが浮き彫りとなっています。毎日約1万人の国民が65歳を迎え、その多くが生命保険会社が既に大規模に製造している生涯保証型収入商品を求めています。SECURE法2.0の成立により、雇用主は確定拠出年金プランに年金を組み込むことが可能となり、職場での販売拡大が図られています。社会保障給付への信頼が低下し続ける中、若い貯蓄者も民間ソリューションに関心を示しており、生命保険の成長には長期的な余地があることが裏付けられています。

医療費の高騰と民間保険化

医療費支出と保険料の伸びは、ここ数年、総合的なインフレ率を上回っています。メディケア・アドバンテージの加入者数は2025年中に全対象受給者の半数を超え、公的医療費のより多くの部分が民間保険会社を通じて支払われるようになりました。メディケイドの管理医療契約は現在、受給者のほぼ4分の3の給付を規定しており、保険会社に対して予測可能な収入源を提供しています。雇用主はコスト圧力に対応するため、従業員を高額自己負担型保険プランと補完保険の組み合わせに移行させており、これによりギャップ保険を中心とした新商品開発が促進されています。これらの要因が相まって、健康保険、障害保険、長期介護保険を組み合わせたソリューションを提供する生命保険会社と損害保険会社の双方にとって、対応可能な市場機会が拡大しています。

災害損失の変動性と再保険インフレ

米国海洋大気庁(NOAA)の記録によれば、2024年には損害額10億米ドル以上の気象災害が27件発生し、これは観測史上2番目の多さとなりました。二次災害の頻発により、2025年1月の再保険更新時には二桁の保険料上昇が生じました。フロリダ州の複数の不動産保険会社は、剰余金の減少により再建手続きに入り、州が支援する再保険制度に依存して支払能力を維持しました。保険引受能力の縮小に伴い、一次保険会社のバランスシート上のリスク負担が増加し、高危険地域における新規保険契約の発行が制限されています。損害実績が過去のモデルを上回り始めているため、保険料の適正性は依然として不透明です。

セグメント分析

米国の生命保険および損害保険市場規模について、生命保険商品はCAGR5.16%で拡大が見込まれる一方、損害保険はより大きな保険料基盤を維持しています。生命保険の拡大要因は、職場年金プランに組み込まれる年金保険と、退職後の所得ギャップを埋める個人向け保険商品です。安定したキャッシュフローを求める高齢化するベビーブーマー層は、保証付き引き出し機能付き繰延年金保険に魅力を感じています。一方、若年層の家族はモバイルアプリ経由で販売される簡易審査型定期保険を選択する傾向が強まり、引受審査サイクルの短縮化が進んでいます。一方、損害保険の業績は、災害コスト圧力の中、財産保険・自動車保険・賠償責任保険における健全な価格設定規律に依存しています。

損害保険分野では、自動車保険が最大の収益源であり続けていますが、自動運転技術が事故発生頻度を減少させることで保険料の浸食に直面しています。山火事リスク地域では、損害保険会社が免責金額や補償上限を導入し、特定のリスクを保険契約者に転嫁しています。ランサムウェア攻撃があらゆる規模の企業を脅かす中、サイバー賠償責任保険料は急激に上昇しています。医療費のインフレとメディケア・アドバンテージ加入者数の拡大に伴い、医療保険料も連動して上昇しています。賠償責任保険は、訴訟の激化により企業顧客全体でより高い補償限度額への需要が高まっていることから恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と退職貯蓄の不足

- 医療費の高騰と民営化

- 使用量ベース及びテレマティクス自動車保険

- デジタル流通の加速化と保険テクノロジー

- 気候リスクモデリングにより新たな不動産商品が可能に

- フィンテック及び電子商取引を通じた組み込み保険

- 市場抑制要因

- 災害損失の変動性及び再保険インフレ

- 持続的に低い実質金利

- LDTI会計基準変更に伴う資本圧迫

- アクチュアリー及びデータサイエンス人材の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- 顧客セグメント別

- 小売り

- 法人

- 流通チャネル別

- 保険代理店

- 代理店

- 銀行

- ダイレクト販売

- その他のチャネル

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MetLife

- Prudential Financial

- New York Life

- Northwestern Mutual

- MassMutual

- State Farm

- Allstate

- Progressive

- GEICO(Berkshire Hathaway)

- USAA

- Liberty Mutual

- Travelers

- Chubb

- AIG

- Nationwide

- Farmers Insurance

- Guardian Life

- Principal Financial

- Lincoln National

- UnitedHealth Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日