|

市場調査レポート

商品コード

1836603

スペインの生命保険および損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spain Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペインの生命保険および損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

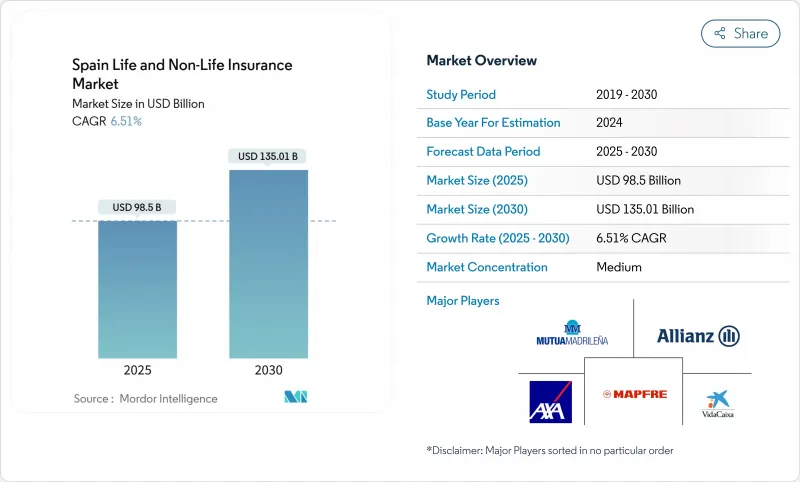

スペインの生命保険および損害保険市場は2025年に985億米ドルとなり、CAGR 6.51%に支えられて2030年には1,350億1,000万米ドルに達すると予測されます。

保険料の堅調な伸びは、保険の浸透が深まり、可処分所得が増加し、貯蓄性商品から保障や退職後のソリューションへの移行が着実に進んでいることを示しています。自動車保険の加入義務化、民間医療保険の急速な普及、損害保険需要の急増が損害保険の勢いを支える一方、年金改革と長寿の動向は新たな資金を年金保険に向かわせる。デジタル化によって流通経済が塗り替えられ、バンカシュアランスはリーチを広げ、モバイル・プラットフォームは価格の透明性を高めています。スペインの生命保険および損害保険市場では、規模の優位性、強固なリスク・プライシング・エンジン、きめ細かな顧客データへのアクセスが決定的な競争力として浮上しています。

スペイン生命保険および損害保険市場の動向と洞察

高齢化がスペインの年金・年金商品需要を牽引

スペイン人の5人に1人はすでに65歳以上の高齢者であり、その割合は2035年までに26%を超えます。この人口動態の変化により、生命保険会社は退職者向け商品を優先するようになり、年金・年金保険料は2025年から2030年にかけてCAGR5.86%で拡大しています。カイシャバンクの"ジェネレーション+"スイートは、年金、シニアプロテクション、エクイティ・リース・モーゲージをひとつのアドバイスにまとめ、家計資産の40%近くを占めるコーホートを開拓しています。改訂された死亡率表(PER2020)はプライシングの精度を高め、長寿リスクヘッジの必要性を強調しています。長期の負債を高利回りの資産とマッチングさせることができる保険会社は、スペインの生命保険および損害保険市場でシェアを拡大することになります。

デジタル・バンカシュアランス・パートナーシップの拡大が保険契約販売を加速

2024年には、国内保険利益の14.2%を銀行が占め、日常的なバンキングにおけるバンカシュアランスの重要な役割が浮き彫りになります。このチャネルは保険料総額の44.1%を占めており、現在、ロボアドバイス、データ主導のクロスセリング、保険証券の即時発行などの機能を備えたモバイルアプリを強化しています。SegurCaixa Adeslasは、カイシャバンクの2,100万人のリテール顧客をシームレスに統合し、健康保険、住宅保険、自動車保険をタイムリーに提供することで、規模の力を示しています。契約獲得コストの削減と転換率の改善により、バンカシュアランスの生産性は向上し、スペインの生命保険および損害保険部門の成長を牽引しています。

持続する低金利環境が生命保険マージンを圧迫

多くの生命保険のバランスシートには依然としてリターン保証付き貯蓄ブロックが置かれており、超低利回りがスプレッド収入を圧迫しています。欧州中央銀行は2024年に引き締めを開始したが、再投資利率はレガシー保険の最低入金利率に遅れをとっています。生保各社は投資リスクを移転するユニットリンク契約に軸足を移しつつあるが、移行コストがスペインの生命保険および損害保険市場全体の当面の収益性を圧迫しています。

レポートで分析されているその他の促進要因と抑制要因

- 自動車保険規制の義務化により損害保険料が上昇

- 気候関連の大災害の増加により損害保険と農作物保険の需要が増加

- 自動車保険の高いコンバインド・レシオが損害保険会社の収益性を制限

セグメント分析

損害保険は2024年には保険料総額の62.1%を占め、その地位は強制自動車保険、気候に関連した財物需要、都市部のいくつかの州における30%の医療保険普及率によって強化されました。スペインの生命保険および損害保険市場は引き続き自動車保険に保険料ボリュームを依存しているが、2024年10月のバレンシア洪水以降、財産保険と農作物保険は着実に増加しています。生命保険商品が保険料収入の残り38%を占めており、年金・年金契約は、家計が予測可能な退職後のキャッシュフローを求めていることから、2030年まで年率5.8%の伸びを示しています。PER2020の死亡率テーブルの改訂により、長寿リスクに対する資本が引き上げられたが、年金新規発行を支えるプライシングの精度は向上しました。

生命貯蓄の伸びは、顧客の株式エクスポージャーへの意欲に応えつつ、保険会社を投資保証の足かせから守るユニットリンク型スキームにシフトしています。一方、終身保険は、マドリードやカタルーニャの富裕層向けのニッチな資産移転手段であり続けています。スペインの生命保険および損害保険市場規模は、依然として損保が生保を凌駕しているが、年金契約からのマージン貢献は、ソルベンシーに優しい再保険に助けられて上昇しつつあります。資本集約的な伝統的準備金と手数料ベースのアセット・ライト商品のバランスを取ることができる保険会社は、ROEのスプレッドを拡大するはずです。自動車保険と家計保険における保険金請求の自動化と行動プライシングはさらに経費率を高め、多角的なグループに構造的な優位性をもたらしています。

バンカシュアランスは、2024年には保険料の44.3%を計上し、30,000を超えるスペインの銀行支店と既存金融機関の信用力を活用しています。スペインの生命保険および損害保険市場は、特に当座預金と並行して販売される年金プランなど、マスマーケットの貯蓄者にリーチするためにこうした提携に依存しています。アプリケーション・プログラミング・インターフェース(API)リンクが組み込まれているため、現在では銀行のモバイル・アプリが即座に見積もりを発行し、病院の現金保険をクロスセルし、失効率を3%以下に抑える更新案内をプッシュすることができます。

それでも、オンラインとモバイルのダイレクト・プラットフォームは、比較サイトやデジタル・アグリゲーターが価格優先のショッピングを推奨しているため、2030年までのCAGRが12.24%と、どのチャネルよりも急速に拡大しています。代理店やブローカーは、輸出業者向けの複雑な賠償責任保険や海上保険で優位性を保っているが、手数料のプレッシャーは高まっています。オムニチャネルが定着するにつれ、ウェブから支店、コールセンターへのシームレスな接続を実現している保険会社は、ネット・プロモーター・スコアが高く、解約率も低下しています。したがって、スペインの生命保険および損害保険市場のシェアミックスはデジタルに移行しつつあるが、銀行預金の粘着性とビッグデータによるアンダーライティングのため、生命保険商品ではバンカシュアランスが中核であり続けると思われます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化がスペインの年金・年金商品需要を牽引

- デジタル・バンカシュアランス・パートナーシップの拡大が保険契約販売を加速

- 自動車保険規制が損害保険料を押し上げる

- 気候関連災害の増加による損害保険と農作物保険の需要増加

- 医療保険と民間ヘルスケア・ネットワークの統合による普及拡大

- EUソルベンシーⅡ改革によるスペインの保険会社の資本最適化

- 市場抑制要因

- 低金利環境の持続による生命保険マージンの圧迫

- 自動車保険の高いコンバインド・レシオが損害保険会社の収益性を制限

- インシュアテックとの競合激化による伝統的代理店のシェア低下

- IFRS第17号報告要件の厳格化によるコンプライアンス・コストの上昇

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別(総保険料、10億米ドル)

- 生命保険

- 定期保険

- 養老保険

- 終身保険/ユニバーサル保険

- 年金保険

- 損害保険

- 自動車保険

- 損害保険

- 健康保険

- 賠償責任保険

- 信用保険

- 海上・航空・運輸

- 生命保険

- 販売チャネル別

- 代理店・ブローカー

- バンカシュアランス

- 直接販売

- オンライン&モバイル

- アフィニティ&パートナーシップ

- エンドユーザー別

- 個人

- マスマーケット

- 富裕層

- 法人

- 中小企業

- 大企業

- 公共部門

- 個人

- 地域別(スペイン)

- マドリード

- カタルーニャ

- アンダルシア

- バレンシア州

- バスク

- その他のスペイン

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mapfre S.A.

- VidaCaixa(CaixaBank Group)

- Mutua Madrilena

- AXA Seguros S.A.

- Allianz Seguros

- Zurich Insurance plc Spain

- Generali Seguros

- Santander Seguros y Reaseguros

- BBVA Seguros

- Grupo Catalana Occidente

- Santalucia Seguros

- Reale Seguros

- Linea Directa Aseguradora

- DKV Seguros

- Aegon Seguros

- Caser Seguros

- Liberty Seguros

- SegurCaixa Adeslas

- Pelayo Mutua de Seguros

- Arag SE Espana

- MEDVIDA Partners

- Chubb Espana

- Plus Ultra Seguros

- Markel Espana

- Prima Seguros

- SegurCaixa Adeslas