中国のRTDコーヒー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

China Ready-to-Drink (RTD) Coffee - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848067

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

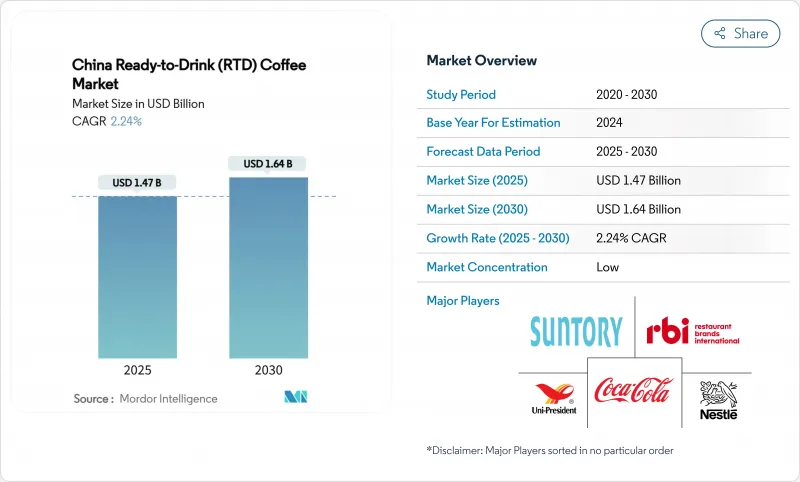

中国のRTDコーヒー市場規模は、CAGR 2.24%で2025年の14億7,000万米ドルから2030年には16億4,000万米ドルに成長すると予測されます。

市場拡大の背景には、都市部の可処分所得の増加と、購入取引を簡素化するWeChatやAlipayなどのデジタル決済プラットフォームの普及があります。消費者の嗜好は、国際的な高級ブランドから手頃な価格の国産ブランドへと移行しており、価値重視の購買行動が進化していることを示しています。このような国産ブランドへの移行は、中国の消費者が地域の嗜好や文化的嗜好に沿った、費用対効果の高い、地元に適応したコーヒー製品を選ぶという市場の変化を浮き彫りにしています。この市場は、上海や北京のような大都市で確立されたカフェ文化から恩恵を受けており、コーヒーは日常的な消費パターンの一部となっています。Z世代がコールドブリュータイプを好むようになったことで、新たな市場機会が生まれました。さらに、テクノロジー主導の店舗拡大により、自動発注や在庫管理システムを通じて運営効率が向上し、フランチャイジーの投資回収期間が短縮されました。しかし、ベトナム産アラビカコーヒーの価格上昇による生産コストの上昇、飲料の糖分や健康への影響に対する消費者や規制当局の懸念の高まり、伝統的・近代的店舗における小売店の棚スペースをめぐる既存の紅茶ブランドとの競合などの課題に直面しています。

中国のRTDコーヒー市場の動向と洞察

利便性と外出先での消費が増加

中国におけるRTDコーヒーの普及は、進化する都市の移動パターンとますます厳しくなる仕事のスケジュールによって推進されています。ルッキン・コーヒーのモバイル・アプリケーションは、主要都市で30分以内に注文の受け取りや配達を可能にし、飲料購入プロセスを合理化し、都市消費者の時間的制約に対応しています。この利便性は上海や北京のような巨大都市では特に重要で、1日の通勤時間は90分を超えることが多く、仕事のスケジュールは遅い時間まで延びています。専門職は、通勤時に地下鉄の駅でチルドコーヒーを購入したり、オフィスの冷蔵庫に1日中何本も保存したりすることが多く、RTDコーヒーは、プレッシャーのかかる職場環境で生産性を持続させるための実用的なエネルギー源として定着しています。このような消費行動の根本的な変化は、一般的に入念な準備、特定の抽出温度、共同での共有を必要とする伝統的なお茶の飲用習慣とは大きく異なります。

RTDコーヒー飲料に見られる健康動向

市場では、ブラッドオレンジコーヒー、タルトチェリーコーヒー、プロテイン強化飲料など、機能性コーヒー製品の需要が高まっています。これらの革新的な製剤は、伝統的なコーヒーの特性と強化された機能的特性を組み合わせ、特定のウェルネス・ニーズに対応しています。飲食品アライアンスによると、2024年にはアジアの消費者の80%以上が、味を維持しながら砂糖、塩分、脂肪分を減らした改良製品を購入する意向を示しています。この健康志向の動向は、改良成分とタンパク質強化や植物性乳代替品の取り込みの両方を包含しており、コーヒー業界におけるより健康的な飲料オプションへの幅広いシフトを反映しています。機能性成分と代替処方の統合は、ウェルネス志向のコーヒー製品に対する消費者の嗜好の進化に市場が適応していることを示しており、メーカーは味覚の満足度と健康メリットの両方を実現する製品の開発に注力しています。

アイスコーヒーの成長を制限するHFSS糖分の多さ

飲料に含まれる高脂肪、高塩分、高糖分(HFSS)の規制監視は、RTDコーヒーの配合とマーケティング手法に大きな影響を与えます。2024年の包装前ラベル表示要件は、包括的な成分開示と詳細な原産地情報を義務付けており、これは高糖分RTDコーヒー製品に関する消費者の購買決定に大きく影響する可能性があります。コカ・コーラやペプシコをはじめとする大手飲料メーカーは、より健康的な代替品に対する消費者の需要の高まりに合わせ、糖分含有量を減らした製品ポートフォリオの改良に積極的に取り組んでいます。厳しい規制環境は、天然甘味料や機能性成分の研究開発を加速させ、ステビア、モンクフルーツ、その他の植物性甘味料などの代替品に焦点を当てています。しかし、大規模な製品改良プロセス、成分代替コスト、代替甘味ソリューションへの研究投資は、RTDコーヒーセグメント全体の利益率に一時的な影響を与える可能性があります。さらに、メーカーは、消費者の期待に応える製品の味を維持しながら、複雑な規制遵守要件を乗り切らなければならないため、業務がさらに複雑になり、開発期間も長くなります。

セグメント分析

アイスカフェラテとカプチーノは、スーパーマーケット、コンビニエンスストア、スペシャルティコーヒーショップのミルクベースの飲料に対する消費者の嗜好に牽引され、2024年の市場シェア44%を占める。消費者の嗜好は、従来の乳製品ベースの甘味飲料からフルーツ入り飲料へと移行しており、複雑な風味プロファイルや健康志向の消費動向を反映しています。コンビニエンスストアのレディ・トゥ・ドリンク・コーヒー製品における微発泡技術の採用は、メーカーがカフェ品質の飲料を作るためにパッケージングや加工技術に投資していることから、製品の差別化努力を示しています。このような技術革新は高級レディ・トゥ・ドリンクコーヒー分野の競争を激化させ、製品開拓と市場成長を支えています。

コールドブリューコーヒーはCAGR 4.5%で成長し、その滑らかな風味、低い酸味、プレミアム品質の位置づけによって都市部の消費者を惹きつけています。このセグメントは、新しいコーヒー体験を求めるミレニアル世代やZ世代の消費者の共感を呼んでいます。ナイトロコーヒーは、市場での存在感は小さいもの、自動販売機やスペシャルティコーヒーショップを通じて売上を伸ばしており、大手チェーンも取り扱いを拡大しています。プロテイン強化コーヒー分野は、デジタルプラットフォームを通じてフィットネス愛好家をターゲットにしており、メーカーは運動後の回復に特化した処方を開発し、フィットネスインフルエンサーと協力しています。

2024年には、ミルクベースのフレーバー・プロファイルが61%のシェアで市場を独占し、中国の消費者がクリーミーなコーヒー体験を強く求めていることを裏付けています。こうした体験は、中国の伝統的な茶文化と急成長する西洋コーヒーの動向をシームレスに融合させる。ミルクベースのコーヒーが広く普及しているのは、各ブランドが市場を啓蒙し、ミルクコーヒーを紅茶を飲む消費者がコーヒーに移行するための身近で親しみやすい入口として位置づけることに成功したことを反映しています。各ブランドは、ミルクから連想される心地よさと親しみやすさを活用することで、伝統的な飲料と現代的な飲料の嗜好のギャップを効果的に埋めています。このようなミルクへの嗜好は、コーヒー消費の変化を浮き彫りにしているだけでなく、乳製品を加えることが快適で栄養的にも有益であると考えられている、より広範なアジアの飲料動向とも共鳴しています。

フレーバー・セグメントは成長軌道にあり、2030年までCAGR 6.7%で加速します。この急成長は、地域の嗜好や季節のニュアンスに共鳴した革新的な製品の発売によるところが大きいです。例えば、クディコーヒーは、伝統的な中国食材と現代的なコーヒースタイルを融合させた「Ejiao Latte」のような、文化に関連した商品を展開しています。一方、ラッキンコーヒーと茅台酒の提携によって誕生したアルコール入りコーヒーは、圧倒的な人気を博し、発売初日には540万杯以上を売り上げました。このような風味の革新は、ブランド間の極めて重要な認識を浮き彫りにしています。価格競争が激しい情勢において、明確な味の差別化は、試飲とリピート購入の両方を促進する鍵です。プレーンでクラシカルな風味は、純粋志向の消費者の間では依然として根強い人気を誇っているが、消費者の嗜好において風味の実験が中心となるにつれ、その市場シェアは衰えつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と外出先での消費の増加

- RTDコーヒー飲料に見られる健康動向

- 広告宣伝費の増加

- 製品イノベーションの顕著な増加

- 小売チャネルの拡大

- 欧米のコーヒー文化とヤングプロフェッショナルの影響

- 市場抑制要因

- HFSS糖分の多さがアイスコーヒーの成長を制限

- コーヒー豆のコスト変動

- RTDコーヒーは新たな代替品との厳しい競合に直面している

- カフェインへの懸念がRTDコーヒーを抑制

- 消費者行動分析

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- コールドブリューRTDコーヒー

- アイスカフェラテ/カプチーノ

- ナイトロRTDコーヒー

- 機能性/タンパク質強化RTDコーヒー

- フレーバープロファイル別

- プレーン/クラシック

- フレーバー

- 原料ベース別

- 乳製品ベース

- 植物性ミルク

- 価格ポジショニング別

- マス

- プレミアム

- 包装タイプ別

- ボトル

- ガラス瓶

- ペットボトル

- 缶

- カートン

- その他

- ボトル

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他(自動販売機、フォアコート店舗など)

- 地域別

- 華東

- 華南

- 華北・東北

- 中国中西部

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- Starbucks Corp.

- Lavazza Group

- TheCoca-Cola Company

- Suntory Holdings Ltd

- Uni-President Enterprises Corp

- Restaurant Brands International Inc.(Tim Hortons)

- Yilli Group

- Kirin Holdings Co Ltd

- Sapporo Holdings Ltd

- Asahi Group Holdings Ltd

- Wei Chuan Foods Corp

- Tsing Hsin International Group

- Inner Mongolia Mengniu Dairy(Group)Limited.

- UCC Ueshima Coffee Co.

- Nongfu Spring

- Eastroc Beverage Group

- Jiangsu Mocca Food Co Ltd

- Luckin Coffee Inc.

- Arla Foods Ingredients Group

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日