|

市場調査レポート

商品コード

1836461

インドのRTDコーヒー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Ready-to-Drink (RTD) Coffee - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのRTDコーヒー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 101 Pages

納期: 2~3営業日

|

概要

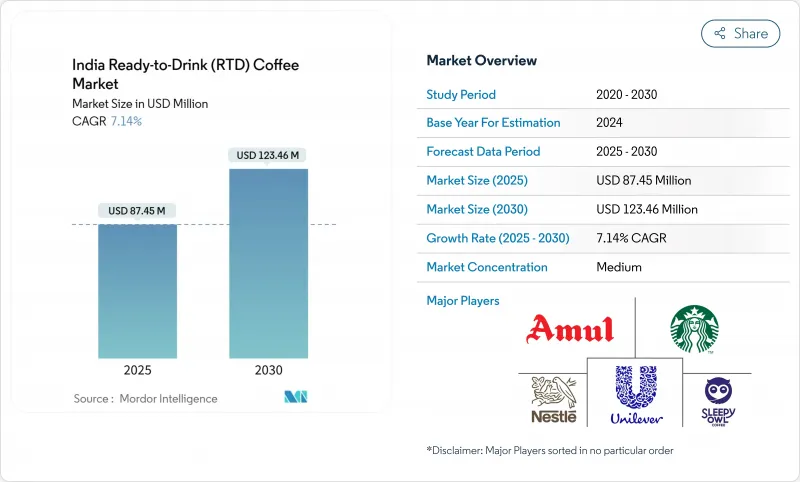

インドのRTDコーヒー市場は、2025年に8,745万米ドルと推計され、2025年から2030年にかけてCAGR 7.14%で成長し、2030年には1億2,346万米ドルに達すると予測されています。

この成長軌道は、インドの飲料消費パターンの根本的な変化を反映しており、伝統的なチャイの優位性が、利便性を重視したコーヒー業態との競争の激化に直面しています。インドコーヒー委員会(Coffee Board of India)の報告によると、2023年の国内コーヒー消費量は19万1,000トンに増加し、インスタントコーヒーが総消費量の大部分を占める。付加価値の高いコーヒーの輸出を支援する政府の取り組みは、同時に国内の加工能力を強化し、RTDメーカーに供給面での優位性をもたらしています。タンパク質や健康増進成分を含む機能性RTDコーヒーの出現は、飲料カテゴリーを超えた競争を生み出しています。コールドチェーン物流の制約により、都市部では急速な技術革新が進む一方、農村部では十分なサービスが提供されていないため、市場開拓にはばらつきがあります。特に南インドでは、淹れたてのコーヒーを好む文化的嗜好があるため、ターゲットを絞った製品開発と流通戦略による市場拡大の機会があります。

インドのRTDコーヒー市場の動向と洞察

利便性と外出先での消費の増加

都市移動の増加により、特に大都市で働く社会人の間でRTD(レディ・トゥ・ドリンク)飲料の需要が高まっています。従来のコーヒーショップから携帯飲料への移行は、多忙なスケジュールや柔軟な勤務形態に合致しています。RTD飲料の利便性と入手のしやすさは、毎日の通勤時や勤務時間中に素早くリフレッシュする必要がある消費者にとって魅力的な選択肢となっています。タタ・コンシューマー・プロダクツは2025年のRTD部門で17%の数量成長を記録し、タタ・コンシューマー・プロダクツの財務ハイライトによると、便利な形態に対する消費者の嗜好の高まりを実証しました。オフィスビルや交通機関は、RTDコーヒーが従来の紅茶ベンダーに代わる重要な消費拠点となっています。こうした場所でRTD飲料が入手できるため、消費者はピーク時に簡単にアクセスできます。このような消費パターンは、企業のプレゼンス向上と職場慣行の進化に後押しされ、大都市だけでなくティア2拠点にまで拡大しています。小規模都市でのRTD飲料の採用は、インド都市部における消費者の嗜好の変化とライフスタイルの近代化を反映しています。

広告・販促活動への支出の増加

企業が従来の代替品よりもRTDコーヒーの方が優れていることを消費者に啓蒙する必要性を認識し、ブランド構築への投資が活発化しています。ネスレは2025年2月にスターバックスと小売販売で提携したが、これはカフェ中心のプロモーションではなく、FMCGマーケティングアプローチへの戦略的転換を意味します。ソーシャルメディア・プラットフォームやインフルエンサーとの提携を通じてブランドが若年層をターゲットにする中、デジタル・マーケティングへの支出は特に顕著です。RTDコーヒー市場の企業は、ブランドの認知度と市場での存在感を高めるために、有名人の推薦やプレミアム・ポジショニング戦略を採用する傾向が強まっています。例えば、ブルートーカイは2023年に女優のディーピカ・パドゥコーネから出資を受けており、エンターテインメントと飲料業界の接点が拡大していることを示しています。マーケティング・キャンペーンは、味やカフェイン含有量を強調する伝統的な製品中心の広告から脱却し、RTDコーヒーを現代的な飲料の選択肢として位置づけるため、ライフスタイルの連想や意欲的なメッセージに重点を置いています。

アイスコーヒーの成長を制限する多量のHFSS砂糖

FSSAIは、高脂肪、高塩分、高糖分について太字での表示を義務付けており、消費者の意識を高め、糖分の多いRTDコーヒーの成長を制限する可能性があります。規制の枠組みは、栄養情報の明確な表示を義務付けているため、健康志向の消費者が高糖分配合を敬遠する可能性があります。企業は製品を改良するか、市場訴求力の低下を受け入れなければならず、開発コストと味の妥協の可能性が生じる。eコマース・プラットフォームにおける「健康飲料」の用語の禁止は、機能性コーヒー製品のマーケティングの柔軟性をさらに制限します。これらの規制は、非伝染性疾患と闘うための政府のイニシアティブに沿ったものであるが、甘味を加えたバリエーションを通じて大衆市場にアピールしようとするメーカーにとっては、コンプライアンス上の負担となります。

レポートで分析されているその他の促進要因と抑制要因

- 製品イノベーションの顕著な急増

- 政府は付加価値コーヒー輸出を推進し、国内の加工能力を向上

- Tier2都市を超えるコールドチェーン物流のギャップ腐敗コストの膨張

セグメント分析

ボトル(ガラスとPETの合計)は2024年に58.35%の市場シェアを占め、リシーラブル包装に対する消費者の嗜好とプレミアムポジショニングの機会を反映しています。ガラス瓶は特に、化学物質を含まない保存を求める健康志向の消費者にアピールし、PETボトルはコスト優位性と流通の柔軟性を提供します。缶は2030年までのCAGRが9.34%と最も急成長しているセグメントであり、利便性の要因とコールドチェーンへの依存を減らす保存期間延長機能がその原動力となっています。

カートンはコスト面の優位性によって大衆市場において安定した地位を維持しているが、限定的なプレミアムという位置づけが成長の可能性を制限しています。パウチや革新的なディスペンサーシステムなど、その他の包装形態は依然としてニッチではあるが、特殊な用途向けに差別化の機会を提供しています。パッケージングの進化は、より広範な持続可能性への関心と規制遵守要件を反映しています。アルミ缶は、リサイクルの利点とブランド差別化の機会を通じて、特に環境意識の高い消費者の間で採用が加速しています。高級ガラス製パッケージは高級品としての位置づけを可能にするが、流通コストと破損リスクが増大するため、地方での市場浸透には限界があります。

アイスカフェラテとカプチーノのバリエーションは、2024年に43.52%の市場シェアを確保し、従来のホットコーヒーのフォーマットからの移行を容易にする親しみやすい風味プロファイルを活用しています。これらの製品は、確立された味覚嗜好の恩恵を受けると同時に、カフェで調理された代替品よりも利便性が高いです。ニトロRTDコーヒーはCAGR10.64%で最も急成長しているセグメントとして浮上し、ユニークな感覚体験と知覚される品質の差別化を求めるプレミアム消費者をターゲットとしています。

コールドブリューRTDコーヒーは、特殊なポジショニングと酸味を抑えた健康志向のメッセージによって安定した成長を維持しています。機能性とタンパク質を強化したバリエーションは新たなビジネスチャンスであるが、市場教育の必要性から当面の採用率は限定的です。ニトロ注入技術は特殊な設備投資を必要とするが、単位当たりの経済性を向上させるプレミアム価格戦略を可能にします。タンパク質強化のような機能性成分は、フィットネス志向の消費者をターゲットとしているが、健康強調表示に関する規制遵守がFSSAIガイドラインのもとでマーケティング上の制約となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と外出先での消費の増加

- 広告宣伝費の増加

- 製品イノベーションの顕著な増加

- 政府による付加価値コーヒーの輸出促進による国内加工能力の向上

- eコマースの増加

- Z世代消費者のコーヒー文化の高まり

- 市場抑制要因

- HFSS糖分の多さがアイスコーヒーの成長を制限

- Tier-2都市を超えるコールドチェーン物流のギャップが腐敗コストを押し上げる

- RTDコーヒーは新たな代替品との棚スペース争奪戦に直面

- インドにおける淹れたてコーヒーに対する文化的嗜好

- 消費者行動分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 包装タイプ別

- ボトル

- ガラス瓶

- PETボトル

- 缶

- カートン

- その他

- ボトル

- 製品タイプ別

- コールドブリューRTDコーヒー

- アイスカフェラテ/カプチーノ

- ナイトロRTDコーヒー

- 機能性/プロテイン強化RTDコーヒー

- フレーバープロファイル別

- プレーン/クラシック

- フレーバー

- 成分ベース別

- 乳製品ベース

- 植物性ミルク

- 価格ポジショニング別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他(自動販売機、フォアコートなど)

- 地域別

- 北インド

- 西インド

- 南インド

- 東・北東インド

- 中央インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- Gujarat Co-operative Milk Marketing Federation(Amul)

- Starbucks Corporation

- Coca-Cola(Honest Coffee)

- PepsiCo(Starbucks Frappuccino Licensed)

- ITC Ltd(Sunbean)

- Hindustan Unilever(Bru Ready-to-Drink)

- Parle Agro(Smack)

- Sleepy Owl Coffee

- Rage Coffee

- Hatti Kaapi

- Blue Tokai Coffee Roasters

- Bevzilla

- Third Wave Coffee Roasters

- Monster Energy Company

- Lotte Corporation(Let's Be)

- Asahi Group Holdings Ltd

- Arla Foods

- Ajinomoto Co Inc.

- Devyani International(Costa RTD)

- Hector Beverages(Paper Boat-Cold Brew)