|

市場調査レポート

商品コード

1848043

耳鼻咽喉科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)ENT Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 耳鼻咽喉科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月13日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

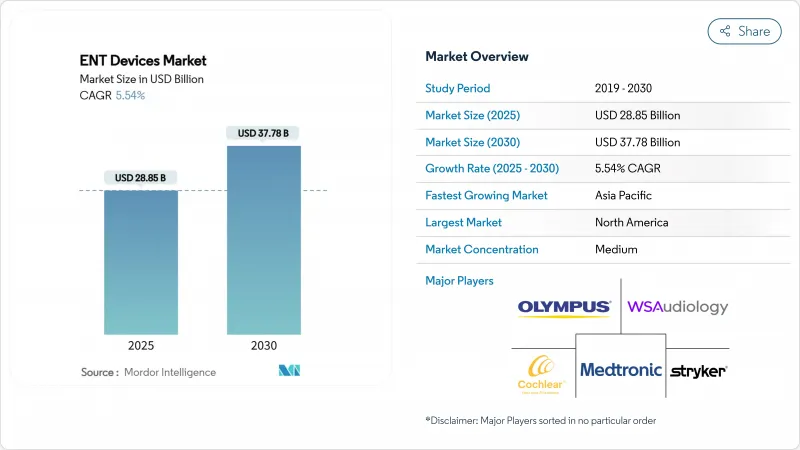

耳鼻咽喉科用デバイスの市場規模は2025年に288億5,000万米ドルに達し、CAGR 5.54%を反映して2030年には377億8,000万米ドルに上昇すると予測されています。

旺盛な需要は、加齢に伴う聴覚・副鼻腔疾患の拡大、病院や外来センターでの着実な処置量、日常的な耳鼻咽喉科器具への人工知能の急速な導入に起因しています。実世界のリスニング環境に適応するAI対応補聴器、組織の微細構造を明らかにするハイパースペクトル内視鏡、術後の回復を早めるバルーン副鼻腔拡張キットなどは、総じて臨床的な期待を高め、買い替えに拍車をかける。遠隔プログラミングを可能にするスマートフォン連動型機器に代表される在宅医療の並行的な増加は、患者のアクセスを拡大し、耳鼻咽喉科用デバイス市場の経常収益モデルを支えています。さらに、アジア太平洋のインフラ整備、北米の市販の補助器具をカバーする保険償還、手術室の時間を短縮する手術に焦点を当てた技術革新が、販売台数の伸びを支えています。

世界の耳鼻咽喉科用デバイス市場の動向と洞察

耳鼻咽喉科疾患の有病率の上昇

人口の高齢化と都市部の大気環境の悪化により、慢性鼻副鼻腔炎、中耳炎、感音性難聴の発生率が上昇しています。病院登録によると、大都市部の診療所では早期発見が確認されているが、地方では依然として、より侵襲的な介入を必要とすることが多い進行した病態の患者が多いです。耳鼻咽喉科用デバイス市場全体では、このような疫学が画像スコープ、バルーン拡張キット、プログラマブル補聴器に対する基本需要を支えています。そのため、公衆衛生機関は早期スクリーニングを優先し、その結果、診断機器の設置が増加し、消耗品の後続販売も刺激されます。

耳鼻咽喉科用デバイスの技術的進歩

デジタルシグナルプロセッサ、ナロービームマイクロホン、4Dモーションセンサが高級補聴器に内蔵され、リアルタイムでの環境分類や雑音抑制が可能になり、音声認識が向上しています。手術室では、ハイパースペクトルイメージングが可能な硬性内視鏡が灌流粘膜と悪性腫瘍を識別し、出血を抑えながら切除断端を拡大します。メーカー各社は、ソフトウェアのアップデート、クラウドベースのフィッティングポータル、既存の手術スタックにクリップインするモジュール対応コンポーネントによって差別化を図っています。

高コストの機器

完全埋め込み型人工内耳システムの価格は2万5,000米ドルを超えることが多く、保険に加入していない多くの成人には手の届かない金額です。国民健康保険制度がある国でさえ、償還額の上限がインフレに遅れると、順番待ちが続きます。その結果、臨床的に適格な患者のごく一部しかインプラントを受けることができず、耳鼻咽喉科用デバイス市場の数量拡大に水を差しています。能動的中耳装置を人工耳に再分類する立法案は、メディケア資金を開放することを目的としており、価格格差を徐々に縮小できる可能性があります。

セグメント分析

補聴器セグメントは2024年の売上高が32%で、耳鼻咽喉科用デバイス市場規模の最大スライスを生み出しました。クラウドリンクによるファームウェア更新、リチウムイオン充電池、AIによるシーン検出により、交換サイクルは4年近くに保たれ、安定した需要を支えています。プレミアム層では、統合された健康センサーが心拍リズムや歩数を追跡し、増幅の域を超えてデバイスの価値を拡大しています。また、セルフフィットモデルをスマートフォンの隣に配置するコンシューマーエレクトロニクスの参入企業も売上に貢献しており、このアプローチはクリニックで装着されるプレミアムラインをカニバリゼーションすることなく、チャネルへの露出を広げています。

植え込み型デバイスは、CAGR見通し9.2%と、ベースは小さいが最も勢いがあります。完全埋め込み型人工内耳システムのような技術革新は、外付けのプロセッサを取り除き、美容的な魅力と水泳の利便性を高める。外科医は、蝸牛の外傷を減らし、プログラミングセッションを短縮する磁石誘導電極アレイを高く評価しています。長期にわたる良好な結果が支払者に受け入れられ、耳鼻咽喉科用デバイス市場の複数年にわたる成長を後押ししています。診断機器は大きなシェアを維持しています。携帯型の光コヒーレンストモグラフィ耳鏡は、プライマリケアのデスクで中耳炎を発見できるようになり、早期介入の幅を広げています。手術器具は、低侵襲の動向に従い、特にバルーン副鼻腔キットが、迅速な回転を求める外来手術センターで使用されています。

地域分析

北米が2024年の売上高シェア38%で耳鼻咽喉科用デバイス市場を牽引しました。広範な保険対象、ベテランの遠隔聴診ネットワーク、活気ある調査エコシステムが導入サイクルを加速させています。補聴器ソフトウェアを搭載した消費者向けイヤホンのFDA認可は、規制の敏捷性を強調し、小売店のオーディオロジー売り場拡大につながります。病院グループは、紹介の流れを維持するために、スペクトラルイメージング内視鏡や再手術対応インプラントスイートへの投資を行い、地域的な支出の勢いを強めています。

欧州は、依然として実質的な貢献者です。公的な支払いシステムは、ほとんどのインプラント費用を償還しているが、厳しいエビデンス要件があるため、新技術の初期展開が遅れています。各地域のメーカーは、小型化と環境に優しい包装を重視し、環境指令に対応しています。国境を越えた臨床コンソーシアムがデータを共有することで、手術ガイドラインが洗練され、耳鼻咽喉科用デバイス市場を通じて世界規模で機器の再設計が行われています。

アジア太平洋地域はCAGR 7.2%の見通しで最も急成長している地域です。中国では、政府が支援する保険が骨伝導補聴器に適用され、インドではAyushman Bharatプログラムが地区病院での副鼻腔手術を助成しています。国内サプライヤーは、耐久性と手頃な価格のバランスが取れた中価格帯の製品を拡大し、都市部と農村部のアクセス格差を縮小しています。韓国とシンガポールの新興企業は、ロボット工学を活用して狭い鼻腔を移動し、ライセンシング契約を通じて知的財産を輸出します。中東とアフリカの動きは緩やかだが、湾岸諸国では先進的な手術設備を輸入し、地域の外科医を養成する教育病院の枠組みが恩恵をもたらしています。南米では、ブラジルが耳鼻咽喉科センターを近代化する一方で、近隣諸国が資金不足に悩むなど、その進展はまちまちです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 耳鼻咽喉科疾患の有病率の上昇

- 耳鼻咽喉科用デバイスの技術的進歩

- 低侵襲手術の採用増加

- 啓発キャンペーンと健康プログラムの増加

- 遠隔医療の普及

- 市場抑制要因

- 機器の高コスト

- 機器の滅菌とメンテナンスの課題

- 新興市場における補聴器使用に対する社会的烙印

- サプライチェーン分析

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 診断機器

- 内視鏡(硬性、軟性)

- 聴力検査機器(OAE、ティンパノメトリー)

- 外科手術用機器

- 電動手術器具

- バルーン副鼻腔拡張システム

- COレーザー&ダイオードレーザー

- 耳鼻咽喉科用品・消耗品(ステント、イヤーチューブ)

- 補聴器

- BTE

- ITE/ITC

- RIC

- OTC補聴器

- 埋め込み型補聴器

- 人工内耳

- 骨補聴器(BAHA)

- 画像誘導手術ナビゲーション・システム

- その他の製品

- 診断機器

- 年齢層別

- 小児(0~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- エンドユーザー別

- 病院

- 耳鼻咽喉科クリニック

- 外来手術センター(ASC)

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Cochlear Ltd.

- Sonova Holding AG

- Demant A/S

- GN Store Nord A/S

- WS Audiology

- Medtronic PLC

- Stryker Corporation

- Smith+Nephew PLC

- Olympus Corporation

- Fujifilm Holdings Corp.

- Starkey Laboratories Inc.

- Coloplast(Atos Medical AB)

- InHealth Technologies

- Richard Wolf GmbH

- Nurotron Biotechnology Co. Ltd.

- Baxter International(Hill-Rom)

- Acclarent Inc.(J&J)

- Boston Scientific Corp.

- Smiths Medical