欧州の藻類タンパク質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Algae Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

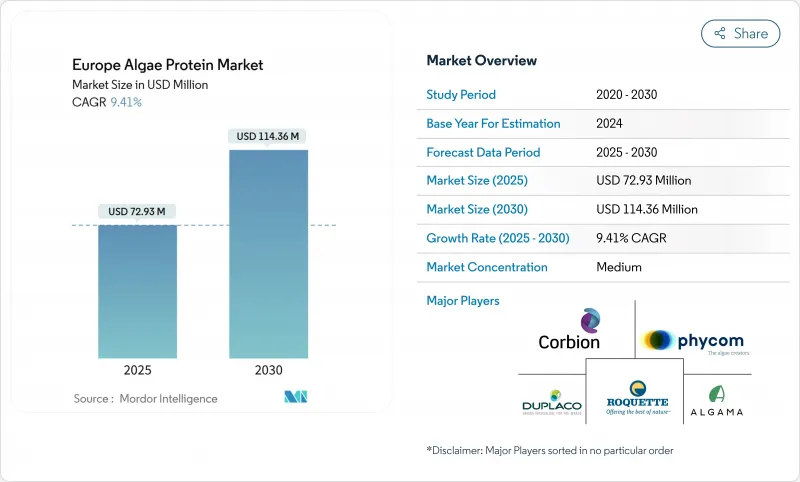

欧州の藻類タンパク質市場規模は、2025年に7,293万米ドルと評価され、2030年には1億1,436万米ドルに達し、CAGR 9.41%で拡大すると予測されています。

2024年2月、欧州委員会は20種以上の藻類を食用として認可し、商業的なスケジュールと産業コストを削減しました。この規制上の承認は、多様な分野での藻類タンパク質の採用を後押ししています。一方、光バイオリアクターの設計と細胞壁破壊法の革新は、生産コストをさらに引き下げています。消費者の低炭素食志向が高まるにつれ、特にベーカリー製品、乳製品代替品、肉代替品において、藻類タンパク質の需要が急増しています。この動向は、メーカーに、飲食品からサプリメントや代替乳製品まで、幅広い製品に藻類タンパク質を組み込むよう促しています。堅調な原料製造基盤を持つドイツがこの地域の売上をリードし、地中海沿岸の栽培の恩恵を受けるスペインが最も急速な成長を示しています。

欧州の藻類タンパク質市場の動向と洞察

植物性食品とサプリメントへの高い需要

植物由来の食品やサプリメントに対する欧州の需要の高まりが、様々な産業への応用で藻類タンパク質市場を後押ししています。消費者が動物性タンパク質に代わる、持続可能でアレルゲンを含まず、栄養密度の高い食品を求めるようになり、藻類、特にスピルリナとクロレラが人気商品として浮上しています。これらの藻類は、タンパク質、必須アミノ酸、ビタミン、抗酸化物質を豊富に含んでいます。藻類は従来の作物や家畜よりも土地、水、エネルギーの需要が大幅に少ないことから、このような嗜好の高まりは、欧州の包括的な持続可能性と気候変動目標に合致しています。さらに、欧州全体で代替蛋白源への投資が急増していることも、この市場の拡大を後押ししています。この動向を強調するGood Food Instituteの報告によると、ドイツにおける代替タンパク質への投資は、2024年には1億3,400万ユーロに達します。この急成長する需要を反映して、飲食品セクターは、拡大するビーガンやフレキシタリアン層を取り込んで、代替肉やプロテイン・バーから乳製品不使用のヨーグルト、スナック、飲食品まで、さまざまな製品に藻類タンパク質を織り込んでいます。

藻類培養技術の進歩

藻類タンパク質市場は、収量の増加、生産コストの削減、事業の拡張に焦点を当てた培養方法の革新を通じて拡大しています。クローズドループ・フォトバイオリアクター・システムの導入は、重要な技術的進歩です。これらのシステムは、光照射、CO2レベル、栄養分配を最適化する制御された環境を提供し、その結果、従来のオープンポンド法に比べてバイオマス生産性が向上します。これらのシステムはコンパクトに設計されているため、食品、動物飼料、栄養補助食品の用途で効率的な生産が可能です。ドイツでは、CellDEG GmbHの超高密度薄層PBRが、膜を介したCO2供給により、30g/L以上のバイオマス濃度と約10g/Lの日産性を達成しています。さらに、遺伝子工学と菌株選択の技術により、クロレラやスピルリナなどの高タンパク微細藻類の培養が可能になり、栄養プロファイルの向上と迅速な成長を誇っています。人工知能(AI)やセンサーを使ったモニタリングの台頭は、このプロセスをさらに洗練させ、最高の効率を実現するためのリアルタイム調整を可能にします。このような進歩は藻類タンパク質の魅力を高め、従来のタンパク質よりも好まれる選択肢となり、欧州の食品、水産飼料、栄養補助食品市場に広く受け入れられる道を開きます。

におい、風味、食感などの官能的受容性のギャップ

藻類タンパク質の官能特性は、特にその土臭さ、海産物のような匂い、苦味や草のような味、カルキや砂のような食感など、消費者に受け入れられるための大きな障壁となっています。これらの特性は、飲料、スナック、代替乳製品において特に問題となります。欧州の消費者は一般的に大豆やエンドウ豆のようなマイルドでニュートラルなタンパク源を好むため、味や食感が消費者の再購入決定に直接影響する機能性食品やスポーツ栄養市場での藻類タンパク質の採用は困難です。欧州の食品技術企業は、こうした官能的問題に対処するため、脱臭技術、マイクロカプセル化、ブレンド技術などのソリューションに投資しています。しかし、これらの方法は結果にばらつきがあり、製造コストを増加させる。技術の進歩にもかかわらず、持続的な官能的問題は、藻類タンパク質の主流食品への統合を制限し続け、欧州のタンパク質市場における成長に影響を及ぼしています。

セグメント分析

2024年の欧州藻類タンパク質市場は、主にスピルリナとクロレラの養殖を通じて、淡水種が77.25%のシェアを占めました。ナンノクロロプシスを含む海洋微細藻類は、欧州連合による食用海藻の認可と生物活性多糖類の需要増に牽引され、CAGR 10.24%で成長しています。池や光バイオリアクターのような管理された淡水環境では、スピルリナやクロレラのような種は、栄養レベル、温度、光照射などの注意深く管理された条件下で生育します。このような管理された栽培により、淡水藻類は商業用タンパク質製品の一次供給源として確立され、欧州では確立されたサプライチェーンと規制の枠組みに支えられています。

海藻や微細藻類を含む海藻は、重要なタンパク質源として台頭してきています。その栄養組成は、オメガ3脂肪酸、抗酸化物質、多糖類などの生物活性化合物を特徴としており、機能性食品や栄養補助食品の用途に利用価値があります。沿岸や沖合での海洋種の養殖は、拡張性の利点を提供し、淡水の使用量を削減することで、欧州の環境優先事項と一致します。養殖と加工技術の進歩により、収量と製品の品質が向上しています。こうした開発により、海洋藻類は市場での存在感を高め、淡水藻類生産を補完し、欧州の藻類タンパク質市場の成長に貢献します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来の食品やサプリメントへの高い需要

- 藻類培養の技術進歩

- 機能性食品と栄養補助食品の拡大

- 持続可能なタンパク質の採用増加

- 新規食品成分の規制認可

- ビーガンスポーツ栄養パウダーの台頭

- 市場抑制要因

- におい、風味、食感などの官能的受容性のギャップ

- 高い製造コスト

- 消費者の認知度の低さ

- より確立された植物性タンパク質源との競合

- サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および市場予測

- 原料別

- 淡水藻類

- 海洋藻類

- タイプ別

- スピルリナ

- クロレラ

- その他

- 用途別

- 飲食品

- ベーカリー

- 乳製品・乳製品代替製品

- 肉・鶏肉・魚介類および肉代替製品

- スポーツ/パフォーマンス栄養

- 高齢者栄養および医療栄養

- 動物飼料

- 飲食品

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- オランダ

- スペイン

- その他欧州

第6章 競合情勢

- 市場集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Corbion N.V.

- Duplaco BV

- Phycom BV

- Algama Foods

- Aliga Microalgae A/S

- Bretagne Spiruline SARL

- AlgaeCytes Ltd.

- Cyanotech Corporation

- Triton Algae Innovations

- Botanic Healthcare

- AlgoSource S.A.

- NutraPharm

- Die Algenbauer

- Algenuity Limited

- Creative Enzymes

- Roquette Klotze GmbH & Co. KG

- Ecospirulina S.L.

- Aliga Microalgae

- PROTOGA BIOTECH LTD.

- Mibelle Biochemistry

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日