|

市場調査レポート

商品コード

1844673

米国の眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Ophthalmic Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 85 Pages

納期: 2~3営業日

|

概要

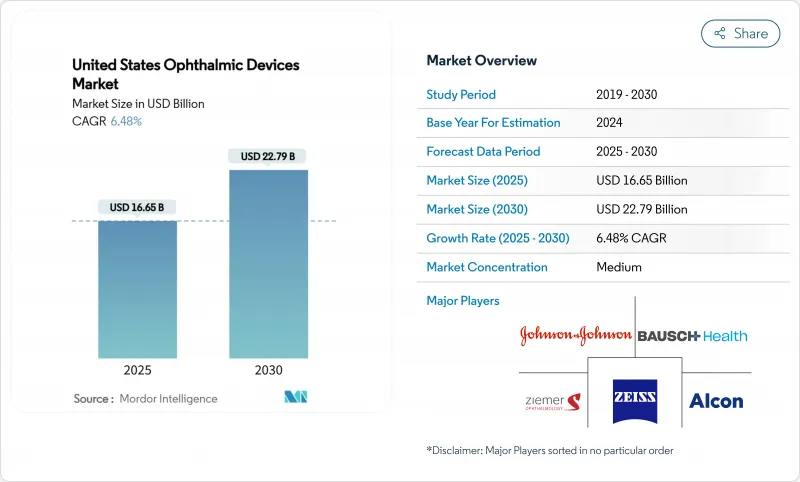

米国の眼科用デバイスの市場規模は、2025年に166億5,000万米ドルと評価され、2030年には227億米ドルに達すると予測されています。

65歳以上の成人における白内障の増加、保険適用範囲の拡大、画像処理ソフトウェアの継続的なアップグレードなどが、この着実な拡大を支えています。手術用機器は現在、売上の42.1%を占めているが、これは利益率の高い屈折矯正、白内障、緑内障の手術を可能にするためで、延期できる病院はほとんどないです。外来手術センターは、最も急成長しているエンドユーザーチャネルであり、CAGR 5.23%を記録しています。これは、支払者と患者が、より低コストで同等の治療結果を得られる入院環境から外来環境へと移行しているためです。一方、プレミアム眼内レンズブームと自律型AIスクリーニングツールの急速な普及により、購入基準が再構築され、機器メーカーはライフサイクルの差別化のためにハードウェア、分析、クラウド接続をバンドルするよう求められています。

米国の眼科用デバイス市場の動向と洞察

人口動態の変化:近視と糖尿病性眼疾患の急増が診断需要を牽引

高齢化と近視人口の増加により、米国の眼科用デバイス市場の診断需要が大幅に増加しています。2050年にはアメリカ人の2人に1人が近視になると予測されており、支払者は高度近視を慢性疾患に分類することを検討しています。糖尿病網膜症の患者数は2004年から2024年の間に2倍の960万人に達したが、視力を脅かす事象は減少しました。地域診療所に設置された自律型眼底撮影アルゴリズムがこの進歩の中心であり、紹介の遅れを減らし、農村部でのアクセスを広げています。

プレミアム白内障・屈折矯正眼内レンズの急速な普及が手術成績を変える

外科医は、眼鏡から解放されたいという患者の要望に応えるため、老視矯正レンズや焦点深度拡大レンズを採用しています。2022年のESCRS調査では、2016年以降、老視矯正IOLの使用率が4%上昇した一方、新しい光学系がコントラスト感度を向上させたため、遠近両用モデルは2%に減少しました。2024年9月に発売されたジョンソン・エンド・ジョンソンのTECNIS Odysseyレンズは、すでに14,000眼以上を治療しており、初期の多焦点眼内レンズと比較して2倍の低照度コントラストを実現しています。外科医が高級レンズと、レンズの正確な位置決めのために調整されたアップグレードされた手術用コンソールを組み合わせることが多いため、このような回転の加速が米国の眼科用デバイス市場を牽引しています。

高度な診断装置への高額な設備投資が普及を阻む

OCT、角膜トポグラフィー、自動屈折検査で構成される完全な診断装置には50万米ドル以上の費用がかかるため、ASCの件数が多くない独立開業医の予算は圧迫されます。多くの州ではプロフェッショナル・サービス料金が一律に設定されているため、これらのプロバイダーは7年未満で減価償却する可能性のある資本を投入することを躊躇しています。リースやペイ・パー・ユースのモデルはリスクを軽減するが、患者数によって料金が変動するため、バックオフィスは複雑です。その結果、米国の眼科用デバイス市場の成長にはばらつきがあり、小規模オフィスではAIソフトウェアの更新が投資対効果を正当化するまで購入を延期しています。

セグメント分析

手術システムは2024年の売上高の42.11%を占め、高額な初期投資と消耗品の繰り返し使用という組み合わせから、米国の眼科用デバイス市場の中心的存在であり続ける。この好業績は、持続的なプレミアム眼内レンズの普及によるもので、これにより手術単価が上昇し、トーリックアライメントや乱視矯正に最適化されたコンソールの購入を外科医に促しています。外来手術センターのネットワークも、コンパクトな手術室に適合するモジュール式フェムトセカンド・プラットフォームを支持しています。外科医がMIGSと白内障を組み合わせたワークフローをサポートするために老朽化したフェムトセカンドユニットを引退させるたびに、この着実な買い替えサイクルが米国の眼科用デバイス市場規模における外科用スライスを引き上げています。

逆に、視力ケア用機器は2024年の出荷台数の63.21%を占め、依然として圧倒的なシェアを誇っているが、価格低下とオンラインメガネ割引により、その金額貢献は限定的です。コンタクトレンズメーカーは、酸素透過性を高めるシリコーンハイドロゲル素材で対応し、装用時間を延ばし、脱落率を下げます。ユーザーが四半期ごとにレンズを再注文することで、サプライヤーは予測可能なキャッシュフローを確保し、そのキャッシュフローがさらなる研究の財源となります。好循環のフィードバックループは、米国の眼科用デバイス市場全体の利益構成を大きく変えることなく、カテゴリーリーダーを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人口動態の変化:米国における近視と糖尿病性眼疾患の急増。

- プレミアム白内障・屈折矯正眼内レンズの急速な普及

- 白内障手術に対するメディケア償還の安定性

- AIベースのOCTおよび眼底イメージング・プラットフォームの成長

- 低侵襲緑内障手術(MIGS)インプラントの拡大

- 市場抑制要因

- 高度診断装置への高額な設備投資

- フェムトセカンドレーザーとエキシマレーザーのアップグレードに対するFDAの厳格さ

- プレミアム視力矯正に対する民間保険の適用範囲の制限

- サプライヤーの統合による部品コストの上昇

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- デバイスタイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクター&ケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像システム

- ペリメーター&トノメーター

- その他の診断・モニタリング機器

- 手術用機器

- 白内障手術装置

- 網膜硝子体手術器具

- 網膜硝子体手術装置

- 緑内障手術用機器

- その他の手術器具

- ビジョンケア機器

- メガネフレーム&レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患別

- 白内障

- 緑内障

- 糖尿病網膜症

- その他の疾患

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Johnson & Johnson Vision Care Inc.

- Bausch+Lomb Corp.

- Carl Zeiss Meditec AG

- EssilorLuxottica SA

- Hoya Corp.

- CooperVision Inc.

- Glaukos Corp.

- Topcon Corp.

- Nidek Co. Ltd

- Ziemer Ophthalmic Systems AG

- Heidelberg Engineering GmbH

- Lumenis Be Ltd

- Lensar Inc.