|

市場調査レポート

商品コード

1836500

ドイツの眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Ophthalmic Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツの眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

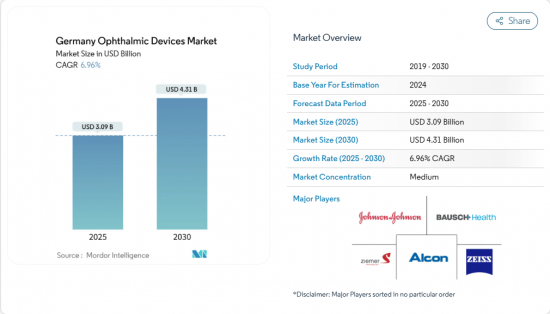

ドイツの眼科用デバイス市場規模は2025年に30億9,000万米ドル、2030年には43億1,000万米ドルに達すると予測され、予測期間のCAGRは6.96%で拡大します。

人口の急速な高齢化、臨床医の高いデジタルリテラシー、白内障手術や屈折矯正手術の外来への移行が、診断、視力ケア、手術の各製品ラインにおける持続的な需要を支えています。機器メーカーは、診断経路を圧縮するデータ対応プラットフォームや、手術室での時間を短縮する低侵襲ツールに資金を投入しており、マクロ経済が低迷しているときでも受注量を確保しています。DRGインセンティブと技術アドオンに対する明確な償還をめぐる支払者の調整により、投資回収期間が短縮され、ニッチな機会を求める小規模なイノベーターを惹きつけています。ドイツの眼科用デバイス市場は依然として断片化されているが、消耗品、資本設備、ソフトウェアをバンドルできるサプライヤーは優れたマージンを獲得できる立場にあります。

ドイツの眼科用デバイス市場の動向と洞察

人口動態の変化- 近視と遠視の増加パターン

屈折異常を追跡する研究によると、有病率は小学生から青年期にかけて急激に上昇し、遠視は高齢者層で加速しています。小売業者は、積極的な値上げをすることなくリピート購入を増やすために、男女別のフレームやオルソKレンズで対応しています。スクリーンタイムの普及と屋外活動の減少により、メガネ、コンタクトレンズ、新興の近視抑制ソリューションへの需要が高まっています。製品の発売と装用時間をモニターするモバイルアプリを組み合わせているビジョンケアベンダーは、データ主導のアップセル戦略を検証し、ブランドロイヤリティを強化しています。その結果、ドイツの眼科用デバイス市場は広範で回復力のある消費者基盤を享受しています。

プレミアム眼内レンズの法定保険償還

2024年10月のDRG更新では、先進眼内レンズの保険適用を拡大する3つの眼科コードが追加されました。単焦点レンズは引き続き全額保険償還されるが、多焦点レンズやトーリックレンズは依然として自己負担があるため、すぐに普及することは難しいです。そのため、病院は術後に微調整が可能な調節式眼内レンズを試験的に導入し、費用対効果の高い視力結果を実証しています。早期に導入した病院では再手術率が低いことが報告されており、この指標は将来の料金交渉に影響を与えると期待されています。このようなメリットを証明するために実世界のエビデンスを用いるメーカーは、プレミアム技術が支払者の価値枠組みに合致するというドイツの眼科用デバイス市場のシナリオを強化しています。

屈折矯正機器に対する公的疾病基金からの価格圧力

法定疾病基金は、プレミアムメガネや屈折矯正眼内レンズに厳しい基準価格を適用し、メーカーのマージンを圧迫しています。2025年以降、リスクの高い医療機器に共同臨床評価を義務付けるEUの医療技術評価規制が迫っており、小規模企業の市場参入スケジュールが長期化する可能性があります。強固な実臨床エビデンスを備えた企業は、規制上のハードルを競争上の堀に変える可能性があります。とはいえ、コスト上限は依然としてASPの重石となっており、ドイツの眼科用デバイス市場の価格設定の幅を狭めています。

セグメント分析

2024年のドイツ眼科用デバイス市場規模はビジョンケア製品が最大を占めたが、これは定着した購買習慣と利益率の高い連続装用レンズの着実な導入を反映しています。現場での屈折矯正サービスを統合した小売チェーンは、店舗への来店者数を増やし、付属アクセサリーの売上を押し上げ、このセグメントの62%のシェアをさらに守っています。携帯アプリのコンプライアンストラッカーを伴う近視管理レンズを展開するサプライヤーは、交換頻度を高め、ブランドの粘着性を強化します。販売量の多いメガネとプレミアムコンタクトレンズの共存は、販売量の安定とASPの拡大という二重のチャンスを強調しています。

診断・モニタリング機器は、絶対ベースでは小さいもの、2025~2030年のCAGRは1桁台後半と予測され、最も急成長するカテゴリーとなります。病院管理者は、OCTと眼底カメラ購入の促進要因として、予防医療ガイドラインと慢性疾患サーベイランス目標を挙げています。大手レンズメーカーによるハイデルベルクに本拠を置く画像処理専門企業の買収は、垂直統合がいかにスクリーニング・ハードウェアと個別化されたレンズ・ソリューションを組み合わせ、スキャンから処方までのシームレスなデータフローを可能にしているかを示しています。このループを閉じることで、ベンダーは競争上の優位性を確保し、ドイツの眼科用デバイス市場におけるシェアを拡大することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人口動態の変化、ドイツ都市部における近視および遠視の増加

- プレミアム眼内レンズの法定保険償還

- AIを活用した診断プラットフォームの急速な普及

- 外来眼科手術センターの拡大

- イノベーションを加速するドイツのフォトニクス製造クラスター

- COVID後の白内障手術の滞留

- 市場抑制要因

- 屈折矯正機器に対する公的疾病基金からの価格圧力

- 地方における眼科医不足

- プレミアムコンタクトレンズの高い自己負担額

- MDR 2017/745中小企業の認証遅延

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測(金額、米ドル)

- デバイスタイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクター&ケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像システム

- ペリメーター&トノメーター

- その他の診断・モニタリング機器

- 手術用機器

- 白内障手術装置

- 網膜硝子体手術器具

- 網膜硝子体手術装置

- 緑内障手術用機器

- その他の手術器具

- ビジョンケア機器

- メガネフレーム&レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患別

- 白内障

- 緑内障

- 糖尿病網膜症

- その他の疾患

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Carl Zeiss Meditec AG

- EssilorLuxottica SA

- Johnson & Johnson Vision Care

- Bausch+Lomb Corp.

- Topcon Corporation

- HOYA Corporation

- Nidek Co., Ltd.

- Ziemer Ophthalmic Systems AG

- Heidelberg Engineering GmbH

- CooperVision Inc.

- Oculus Optikgerate GmbH

- Lumenis Be Ltd.

- Glaukos Corporation

- STAAR Surgical Company

- Lumibird Medical

- BVI Medical

- Rayner Intraocular Lenses Ltd.