|

市場調査レポート

商品コード

1836462

眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ophthalmic Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 116 Pages

納期: 2~3営業日

|

概要

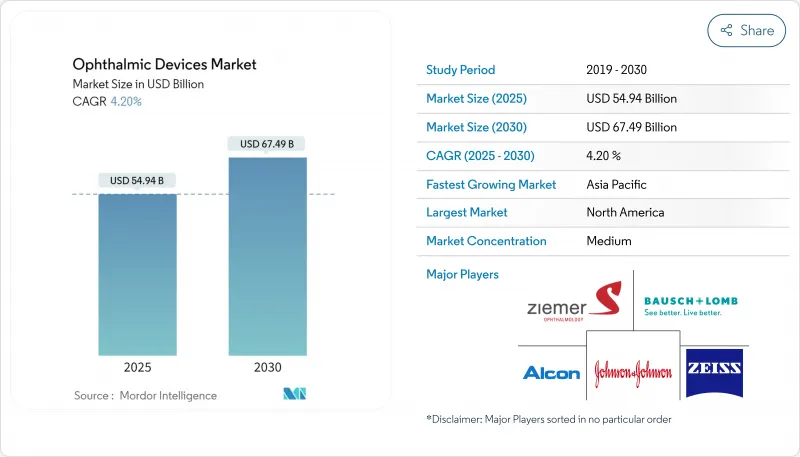

眼科用デバイス市場は、2025年に503億5,000万米ドル、2030年には689億8,000万米ドルに達し、CAGR 6.53%で成長すると予測されています。

白内障の手術件数の増加、小児の近視の増加、診断装置の着実なアップグレードが価格上限や供給ショックを上回るため、世界の需要は底堅さを見せています。メーカーは現在、ラテンアメリカのような入札主導の地域でマージンを守りつつ、単一サプライヤーのリスクを抑制するため、光学部品と電子部品の二重調達契約を維持しています。主要企業はまた、製品設計を外来患者の優先事項(フットプリントの縮小、回転の高速化、統合分析)に合わせることで、医療現場が限られた手術スケジュールでより多くの症例を動かせるようにしています。定価よりも屈折矯正の成果に報いる新しい償還モデルは、病院が高級眼内レンズを指定することをさらに促し、眼科機器市場全体で、一時的な資本販売から年金形式の消耗品やサービス契約への収益移行を加速させています。

世界の眼科用デバイス市場の動向と洞察

近視有病率の増加と高齢化により需要が拡大

老眼は現在推定18億人に影響を及ぼしており、小児近視は急激に増加しているため、光学的介入に対する広範かつ持続的な需要曲線が形成されています。国の医療予算は、単発的なアウトリーチから恒久的な手術インフラへとシフトしており、サプライヤーはファコ・コンソールにケースごとの消耗品をバンドルし、定期的な収益を確保するよう促しています。同時に、保護者はZEISS MyoCareのような高級近視用レンズに資金を提供し、正式な償還がなくても技術革新を後押ししています。この戦略は、予防光学をめぐる価格設定の議論を再構築し、眼科機器市場に持続的な成長の勢いを与えています。

高度な白内障手術技術の採用増加

白内障患者の約40%は現在、プレミアム眼内レンズを自己負担しており、支払者は単焦点レンズの償還上限を見直すよう促しています。病院は、ジョンソン・エンド・ジョンソンのTECNIS Odysseyのようなベンチマークを設定し、屈折矯正の治療成績に結びつけた価値ベースの購買契約を交渉しています。フェムトセカンド・プラットフォームが角膜の新たな用途を見出すと、プロバイダーは減価償却費の回収を加速させ、補完的な装置のための資本予算を拡大します。このような力学は、プレミアムレンズのアップセルを強化し、手術の収益性を拡大し、眼科機器市場における製品の粘着性を深める。

屈折矯正手術に影響する訴訟と規制の増加

7,500万米ドルのコンタクトレンズ独占禁止法に関する和解は、消費者の価格設定に対する厳しい監視を浮き彫りにしました。流通業者は現在、ダイナミックオンライン価格条項を要求しており、メーカーが世界的な最低再販基準を維持する能力を複雑にしています。最近の法解釈により、医薬品とデバイスの並行承認が開始され、スケジュールが延長されたため、小規模なイノベーターはロイヤリティを負担して実績のあるデリバリー・プラットフォームのライセンスを取得せざるを得なくなりました。コンプライアンスチームは適応価格設定ソフトウェアや規制当局との折衝への投資を実施し、研究開発から資金を吸い上げ、眼科用デバイス市場全体の短期的な利益を抑制しています。

レポートで分析されているその他の促進要因と抑制要因

- 遠隔眼科医療による眼科医療へのアクセス拡大

- プライベートエクイティ投資によるインフラ整備の推進

- ラテンアメリカにおける不安定な経済情勢と価格統制

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 近視有病率の上昇と高齢化に牽引される需要の拡大

- 高度な白内障手術技術の採用増加

- 遠隔眼科医療による眼科医療へのアクセス拡大

- インフラ整備を推進するプライベート・エクイティ投資

- 世界の小児視力検査プログラムの政府償還プログラム

- 西欧におけるFLACSの普及

- 市場抑制要因

- 屈折矯正手術に影響を及ぼす訴訟と規制の増加

- ラテンアメリカにおける不安定な経済状況と価格統制

- 新興市場における高い輸入関税と限られた収益性

- 欧州におけるクラスIIb眼科インプラントの厳しいMDR文書化コスト

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- デバイスタイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクター&ケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像システム

- ペリメーター&トノメーター

- その他の診断・モニタリング機器

- 手術用機器

- 白内障手術装置

- 網膜硝子体手術器具

- 網膜硝子体手術装置

- 緑内障手術用機器

- その他の手術器具

- ビジョンケア機器

- メガネフレーム&レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患別

- 白内障

- 緑内障

- 糖尿病網膜症

- その他の疾患

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Johnson & Johnson Vision Care

- Lumibird Medical

- Bausch+Lomb

- ZEISS Group

- HOYA

- Topcon Corporation

- Nidek Co., Ltd.

- HAAG-Streit Group

- Ziemer Ophthalmic Systems AG

- Glaukos Corporation

- STAAR Surgical

- Lumenis Be Ltd.

- CooperVision

- Heidelberg Engineering, Inc.

- Visionix

- Leica Microsystems

- Volk Optical

- OCULUS