|

市場調査レポート

商品コード

1848046

中国の眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Ophthalmic Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の眼科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月19日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

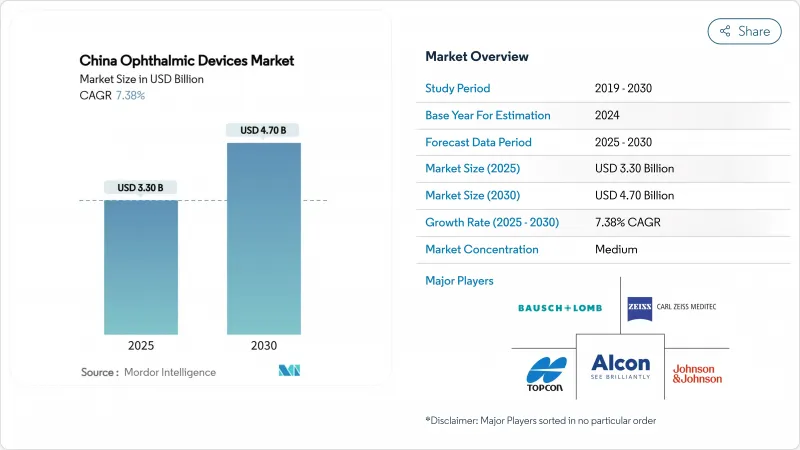

中国の眼科用デバイス市場規模は2025年に33億米ドル、2030年には47億米ドルに達する見込みで、2025~2030年のCAGRは7.38%です。

人口動態の高齢化、若年性近視の急増、国家的な白内障償還プログラムによって手術件数が増加する一方、政府が運営する一括購入オークションによって、国産の画像処理製品、手術用製品、視力ケア製品の調達が主流になりつつあります。輸入価格の高騰に直面している病院は、世界的な精度の閾値を満たす中国製高級レーザーを試用するようになり、輸入代替と供給の多様化が加速しています。これと並行して、民間の眼科医療チェーンはTier-IIとTier-IIIの都市にターンキー診断室を設置し、地理的なカバー範囲を広げ、10年を通じて中国の眼科用デバイス市場の勢いを強めています。

中国の眼科用デバイス市場の動向と洞察

都市部での急激な近視急増が機器需要を変える

若年性近視の急増により、家庭の支出は基本的なメガネから高級な検診や治療へと方向転換し、中国の眼科用デバイス市場の利益率の高いセグメントを引き上げています。国家医療製品監督管理局(National-Medical-Products-Administration)の認可を受けたフェイキック眼内レンズは、現在10代の子供にも手術による矯正を適用しており、大人だけの治療から飛躍しています。地域診療所では診断精度95%超のAI眼底カメラが導入され、早期発見と手術拠点への紹介が加速しています。親が軸長コントロールが可能な1日使い捨てレンズを選ぶ傾向が強まり、小売業者の収益が増加し、治療結果を追跡する軸長バイオメーターの需要が維持されます。診断ソフトウェアの技術革新サイクルの短縮化により、ハードウェアの減価償却に先駆けてシステムのアップグレードが促進され、リピート購入行動が強化されます。

政府主導による白内障手術の償還拡大

白内障手術の保険償還が5年間で倍増し、粘弾性体、ファコハンドピース、眼内レンズの使用が増加。予算の確実性により、病院は合併症率を下げるフェムトセカンド・プラットフォームに老朽化したコンソールを交換するよう促されます。一括購入の入札では、価格上限を満たす国産消耗品が好まれ、中国の眼科用デバイス市場の長期的な収益エンジンとなります。カプセルトミー・アドオンやシングルユースパックをバンドルするサプライヤーは、回転時間や手術室の人員配置を圧縮することで優位に立ちます。

フェローシップ・トレーニングを受けた眼科外科医の不足

人口に対する外科医の割合が内陸の郡部では国の目標より遅れており、設備が整っているにもかかわらず手術の処理量に上限が設けられています。地方交付金は、確定症例のみを市中病院に紹介するAIトリアージキオスクを補助し、作業負担を軽減しているが、複雑な網膜硝子体プラットフォームの採用を制約しています。研修パートナーシップはシミュレーションシステムの寄贈を義務付けており、教育センターでの資本設備販売を後押ししているが、中国の眼科用デバイス市場の成長を妨げるマンパワーのボトルネックは完全には解消されていないです。

セグメント分析

診断・モニタリング機器は2024年の中国の眼科用デバイス市場規模の23.11%を占め、2030年まで10.11%CAGRで成長すると予想されます。専門医の監督なしに技師が紹介可能なレポートを提供できるAIモジュールに後押しされ、地元業者は現在、OCTワークステーションの半数以上を県立病院に設置しています。ソフトウェアのリリースサイクルの高速化により、施設は減価償却スケジュールよりも早く機器を更新するようになり、買い替え収入が増加しています。ビジョンケアは60.41%で引き続き最大のスライスであり、eコマース浸透の恩恵を受ける1日使い捨てシリコンハイドロゲルレンズが牽引しています。手術用機器は16.6%を占め、白内障レンズの販売を支える一括入札保証から利益を得ており、外来センターでは手術時間を最小限に抑えるために被膜切開機能が統合されたフェイココンソールを購入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国の若者の都市部における急激な近視急増

- 政府主導による白内障手術の償還拡大

- Tier-IIおよびTier-III都市における民間眼科医療チェーン投資の拡大

- 沿岸地方における高齢化に伴う白内障・緑内障発症率の急増

- 地域病院でのAI対応スクリーニング・キオスクの採用

- NMPAによる革新的眼科インプラントの迅速承認

- 市場抑制要因

- 中国内陸部における眼科専門医の不足

- プレミアム外科用レーザーの高い輸入関税

- 価格に敏感な公立病院調達オークション

- 非公式の流通経路における診断用ハンドヘルドの偽造品

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- デバイスタイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクター&ケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像システム

- ペリメーター&トノメーター

- その他の診断・モニタリング機器

- 手術用機器

- 白内障手術装置

- 網膜硝子体手術器具

- 網膜硝子体手術装置

- 緑内障手術用機器

- その他の手術器具

- ビジョンケア機器

- メガネフレーム&レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患別

- 白内障

- 緑内障

- 糖尿病網膜症

- その他の疾患

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Johnson & Johnson Vision Care Inc.

- Carl Zeiss Meditec AG

- Bausch+Lomb Corp.

- HOYO Corporation

- Nidek Co., Ltd.

- Topcon Corp.

- Lumenis Be Ltd.

- Mindray Bio-Medical Electronics Co., Ltd.

- Shenzhen Certainn Technology Co., Ltd.

- Brighten Optix Corp.

- Shanghai Haohai Biological Technology Co., Ltd.

- Kanghua Ruiming Medical(VisionStar)

- OCULUS