|

市場調査レポート

商品コード

1844660

英国の歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Dental Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

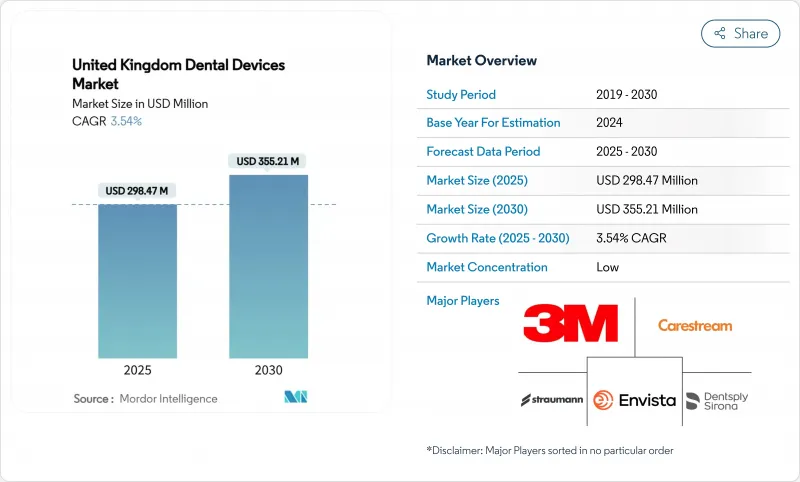

英国の歯科用デバイス市場規模は2024年に4億7,210万米ドル、2030年には6億1,497万米ドルに拡大すると予測され、2025~2030年のCAGRは4.58%です。

デジタル化されたワークフロー、資本控除(Super-Deduction Capital Allowance)などの政策的優遇措置、高齢患者への人口構造の傾きによって投資の優先順位が再定義され、需要が加速しています。市場はイングランドが中心であるが、スコットランドは目標とする労働力への取り組みを通じて勢いを増しています。歯科用消耗品は依然として収益の柱だが、CAD/CAM、3Dプリンター、AIを活用した画像処理の急速な普及により、機器カテゴリーは全体の成長を上回っています。独立開業医は企業グループからオーナーシップシェアを取り戻し、購買パターンとサプライチェーン関係を再構築しています。一方、NHSデンタルリカバリープランは、労働力不足がサービス能力を抑制し、機器のアップグレードを遅らせる中でも、デジタル導入の起爆剤となっています。

英国の歯科用デバイス市場の動向と洞察

高齢化が進む英国では補綴・インプラント機器への需要が加速

2050年までに65歳以上の高齢者が人口の25%を占めるようになり、耐久性と生体適合性に優れた補綴およびインプラントソリューションに対する長期的な需要が高まる。臨床では、チタンコアと二酸化ジルコニウムセラミックをブレンドし、炎症反応を抑え、チタン過敏症に対応するジルコニアハイブリッドインプラントへとシフトしています。実験室での研究によると、これらのハイブリッドは、純チタンと比較して、ヒト歯髄幹細胞における細胞接着と骨形成分化を改善することが示されています。その結果、調達チームは、先進的なセラミックとコンポジットのインプラントラインの一貫した品質を保証できるサプライヤーを優先しています。この促進要因の影響は、高齢者歯科インフラが最も発達しているイングランドとスコットランドで最も強く、予測期間を通じて英国歯科用デバイス市場の着実な成長を支えています。

NHS歯科契約改革がイングランド全域でのデジタル機器導入を促進

NHSデンタルリカバリープランは、2031年までに、より多くの治療量に報いる経済的インセンティブを導入し、トレーニングの場を40%増やすことを割り当て、スループット目標を達成するためにクリニックにワークフローのデジタル化を促しています。調査によると、開業医の99.3%がデジタルの利点を認識しているが、資本コストが依然として最大の導入障壁となっています。特にグループ診療所では、予約時間を短縮し、改革に組み込まれた予防ケアのKPIに合わせるため、口腔内スキャナーやチェアサイドでのミリングを拡大しています。この政策がウェールズにも波及していることは、UKCAに準拠したスキャナーの国境を越えた注文がサプライヤーから報告されていることからも明らかです。この要因によって、デジタル機器は市場を上回る成長を維持し、英国の歯科用デバイス市場におけるその役割を確固たるものにしています。

NHSの労働力不足による機器交換サイクルの制約

5,500人の歯科医療従事者の空白が「歯科砂漠」を拡大させ、特に沿岸部や貧困地域では95%の歯科医院が看護師や歯科助手の雇用に苦慮しています。チェアの稼働率が低下しているため、高度な画像診断や院内製粉のための設備投資が抑制され、オーナーは稼働率に疑問を抱いています。アソシエイトはより高い報酬を求めて個人開業にシフトしており、NHSの処理能力をさらに低下させています。拡大された研修生が卒業するまで、人員不足はハイテク導入のペースを弱め、英国の歯科用デバイス市場の基本推定促進要因となるCAGRを1.4ポイント低下させると思われます。

セグメント分析

英国の歯科用デバイス市場の機器部門は、2030年までのCAGR見通しで5.23%を記録し、2024年の売上ベースで消耗品部門の61.23%を上回りました。歯科医院は、チェアサイドCAD/CAMとラボグレードの3Dプリンターを、納期を短縮し外注費を削減する戦略的投資として挙げています。CAD/CAMブロックと消耗品のニッチは、インストールベースと連動して拡大し、経常収益を生み出す独自のサプライチェーンに診療所を囲い込んでいます。

口腔内スキャナーは今や日常診療に浸透し、STLデータを直接クラウド設計ポータルに送り込んでいます。一方、3次元プリンティングは、優れた材料効率と設計の自由度により、複雑な修復作業をミリングからアディティブに移行しつつあります。DEXIS Ti2のようなAI対応センサーは、画像に機械学習分析を重ね、単体のハードウェアではなく、診断プラットフォームとしての役割を予感させる。これらの動向は、機器の価値シェアを強化し、英国の歯科用デバイス市場全体にデジタル依存を根付かせる。

英国の歯科用デバイス市場レポートは、製品タイプ別(一般・診断機器、歯科消耗品、その他歯科用デバイス)、治療法別(歯列矯正、歯内療法、歯周治療、補綴)、エンドユーザー別(病院、歯科医院、その他エンドユーザー)に業界を分類しています。5年間の過去データと5年間の予測を収録。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 英国人口の高齢化が補綴・インプラント機器への需要を加速

- NHS歯科契約改革が英国全土でのデジタル機器導入を促進

- 民間歯科保険の拡大が高額審美機器を後押し

- CAD/CAMと3Dプリンティングへのクリニック投資を促進する超減額資本控除

- AIを活用したCBCTイメージングパイロットが放射線機器導入を促進

- EU離脱後のUKCA移行期限はCEマーク取得機器の交換サイクルを促進

- 市場抑制要因

- NHSの労働力不足による機器交換サイクルの制約

- 輸入主導のインフレがブレグジット後のハイテク機器の価格を押し上げる

- 中小企業の製品上市を阻むUKCA認証の不確実性

- 環境賦課金(使い捨てプラスチック税)による消耗品コストの上昇

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 診断機器

- 歯科用レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口腔外放射線装置

- 口腔内放射線装置

- 歯科用チェアおよび機器

- 治療機器

- 歯科ハンドピース

- 電気外科システム

- CAD/CAMシステム

- フライス盤

- 鋳造機

- その他治療機器

- 歯科消耗品

- 歯科生体材料

- 歯科インプラント

- クラウンとブリッジ

- その他の歯科消耗品

- その他の歯科用デバイス

- 診断機器

- 治療別

- 歯列矯正

- 歯内療法

- 歯周治療

- 補綴

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術・研究機関

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Henry Schein Inc.

- Institut Straumann AG

- Envista Holdings Corporation(Nobel Biocare, Ormco)

- Align Technology Inc.

- Planmeca Oy

- 3M Health Care(Oral Care Solutions)

- Ivoclar Vivadent AG

- GC Corporation

- Coltene Holding AG

- Septodont Holding

- Zimmer Biomet Dental

- Belmont UK

- Carestream Dental LLC

- Patterson Companies Inc.

- BEGO GmbH & Co KG

- Kulzer GmbH

- Carestream Dental UK

- A-dec UK Ltd

- Renishaw plc(Dental Solutions)

- DD Group(Dental Directory)

- Acteon UK