|

市場調査レポート

商品コード

1844622

食品真正性検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Food Authenticity Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品真正性検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

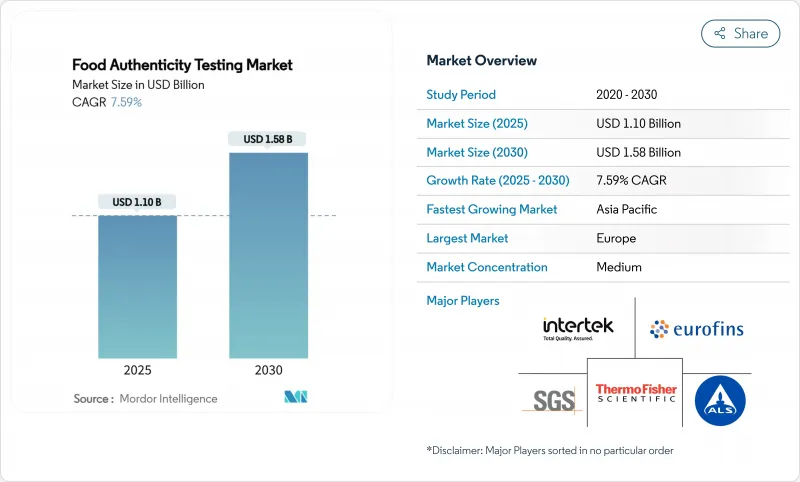

世界の食品真正性検査の市場規模は、2025年に11億米ドルと推定され、2030年には15億8,000万米ドルに達し、CAGR 7.59%で成長すると予測されています。

原材料のすり替え、虚偽の主張、誤った表示などの食品不正の事例が増加しているため、消費者は食品の真正性、特にビーガン、フリーフロム、オーガニック食品などの特殊な製品について慎重になっています。その結果、食品メーカーは自社製品を標準的な製品と区別して市場シェアを獲得するために認証試験を実施しています。しかし、この市場は、サプライ・チェーン全体で製品の真正性を維持することの複雑さによる課題に直面しています。さらに、検査は任意であるため、特にアジア太平洋やアフリカなどの開発途上地域の小規模メーカーは、検査を追加費用とみなしています。こうしたコスト上の制約が、特に小規模な食品会社の間で市場の成長を制限しています。

世界の食品真正性検査市場の動向と洞察

食品不正と混入の発生率の上昇

世界の通知システムは、2020年から2024年の間に不正警告が10倍に増加することを記録しており、オリーブ油、ハチミツ、香辛料が最も頻繁に標的にされる製品です。欧州委員会の農業食品不正ネットワークは、取締機関がリアルタイムの警告を共有することを可能にし、迅速な没収と検査量の増加をもたらしています。同ネットワークの導入により、国境を越えた協力体制が強化され、加盟国間での摘発率が向上しました。ブランド所有者は、包括的な検査のために高価値のサンプルを提出することが増えています。高分解能質量分析計と全ゲノムシークエンシングの採用は、その優れた精度と高度な不純物を検出する能力により、増加の一途をたどっています。ラボは、分析時間の短縮によってサンプル量の増加に対応し、多くの場合数分以内に検査を完了する一方、ポータブル分光計によって国境検問所での現場検査を容易にしています。これらの検査方法が標準プロトコルに統合されたことで、製品の真正性と消費者の安全を維持する業界の能力が大幅に向上しました。

厳しい政府規制と基準

世界的な規制の枠組みは、いくつかの主要な発展が証明しているように、進化し続けています。FDAのLaboratory Accreditation for Analyses of Foods(食品分析試験所認定)プログラムは、輸入食品に必須の検査プロトコルを実施し、2024年12月までにマイコトキシン検査のための特定の試験所能力を要求しています。中国は2025年3月に、乳製品、肉製品、および微生物検査方法に対する強化された要件を組み込んだ50の新たな国家食品安全基準を導入しました。2024年3月に施行された米国農務省の有機施行強化法は、716億米ドルの有機市場における不正行為に対処するため、有機原材料の検査強化と検査員研修の強化を義務付けています。欧州では、2022年7月以降のオリーブ油の新たな適合検査や、未承認物質を検出するための分析方法の改善など、規制がより具体的になっています。さらに、2026年1月発効の米国農務省による「米国産」表示に関する新たな自主表示要件では、家畜が米国内で生まれ、飼育・と畜され、加工されたことを確認する書類が必要となります。このような規制の変更により、食品認証は自主的な慣行から義務的な要件へと変貌し、市場拡大の原動力となります。

高度検査技術の高コスト

ISO/IEC 17025の認定は、適合を求める試験所にとってコストと時間のかかるものです。特に、競争力のある価格設定を維持しながら高度な機器への投資を正当化するのに苦労している小規模検査室にとっては、検査コストの上昇が経済的な障壁となっています。検査室自動化システムには多額の先行投資が必要であり、重量希釈装置、自動プレートプーラー、コロニーカウンターなどは、小規模施設では吸収できない多額の設備投資となります。検査室は、広範な文書化と品質システムを要求するFDA 21 CFR Part 11やEU Annex 11要件など、複数の規制の枠組みへの準拠を証明しなければならないため、分析法バリデーションコストはエスカレートしています。このようなコスト圧力は、大規模な競合市場がスケールメリットによって競争上の優位性を獲得する一方で、小規模な施設がサービス提供の維持に苦心する二層市場を生み出しています。

セグメント分析

PCR技術は2024年に33.10%のシェアで市場リーダーを維持し、その確立された信頼性と食品安全アプリケーション全体にわたる規制上の受容性を活用しています。食品の真正性検査における次世代シーケンス(NGS)技術は、2025年から2030年までのCAGRが9.89%と予測されます。NGSは正確な病原体検出と種の同定能力を提供し、食品の完全性の包括的な検証をサポートします。この技術による詳細な成分分析により、食品メーカーは、食品詐欺の懸念が高まる中で製品の真正性を検証し、ラベルのコンプライアンスを確保することができます。

ELISA法は日常的な病原体検出において安定した需要を維持する一方、DNAシークエンシング/バーコード技術は、特に水産物と食肉の認証において、種の検証アプリケーションの牽引役となっています。質量分析(LC-MS/GC-MS)は、サーモフィッシャーサイエンティフィックのステラ(Stellar)プラットフォームが、従来のシステムと比較して10倍の定量感度向上と5倍の化合物分析能力を実現し、進歩を続けています。NMR/分子スペクトロメトリーのアプリケーションは食品のフィンガープリンティングで拡大し、その他のテクノロジーは新たなバイオセンサープラットフォームとAI搭載検出システムを包含します。

地域分析

欧州委員会のデータによると、EUの食品詐欺に対するゼロ容認政策と、国境を越えた調査を調整する農業食品詐欺ネットワークを通じた高度な執行メカニズムが原動力となって、欧州は2024年に34.11%のシェアで市場の主導権を維持します。この地域の優位性は、食品不正と品質に関する知識センター(Knowledge Centre for Food Fraud and Quality)による毎月の食品不正サマリー報告や、2022年7月以降のオリーブ油中の未承認物質を検出するための強化された分析手法など、包括的な規制の枠組みを反映しています。欧州の試験所は、確立されたインフラストラクチャーと整合化された検査手法の恩恵を受けており、共同研究センターはワイン、オリーブオイル、チョコレート、農産加工品の標準手法を開発しています。

米国農務省によると、アジア太平洋は2025~2030年のCAGRが9.73%で最も急速に成長する地域として浮上し、これは中国が2025年3月に50の新たな国家食品安全基準を発表し、乳製品、肉製品、微生物検査方法に対する要件を強化したことが後押ししています。中国の国家衛生委員会は、2025年2月に新たな食品接触接着剤基準を施行し、同時に認証要件に影響する再生プラスチックの規制を評価しています。SGSは、栄養表示基準を強化し、包括的な試験サービスを通じて世界的な拡大をサポートするために、HEYTEA協定のような新たなパートナーシップを確立しています。

北米は、食品医薬品局(FDA)のデータによると、厳格なFDA規制と、輸入食品の検査プロトコルを義務付ける食品分析試験所認定プログラムにより、重要な市場プレゼンスを維持しています。南米と中東・アフリカは、規制の枠組みの拡大と消費者の意識の高まりによって認証サービスに対する需要が高まっているため、新たな成長機会となっているが、インフラストラクチャーの限界と標準化の課題が当面の成長可能性を制約しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品不正と不純物混入の増加

- 政府の厳しい規制と基準

- 透明性とクリーンラベルに対する消費者需要の高まり

- ハラール、コーシャ、オーガニック、ビーガン認証に対する需要の高まり

- 検査機器の技術的進歩

- プレミアム食品とニッチ食品カテゴリーの成長

- 市場抑制要因

- 高度な検査技術の高コスト

- 検査プロトコルの標準化の欠如

- 熟練労働者の不足によるサンプル納期の長期化

- 複雑な食品マトリックスによる偽陰性のリスク

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- サンプルタイプ別

- 生/未加工食品

- 加工食品/調理済み食品

- 技術別

- PCR法

- ELISA法

- DNAシーケンス/バーコード化

- 次世代シーケンス(NGS)

- 質量分析(LC-MS/GC-MS)

- NMR/分子分光分析

- その他の技術

- 対象分析物別

- 食肉と種属の識別

- 植物と穀物の真正性

- 遺伝子組み換え生物(GMO)

- 食品アレルゲン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Eurofins Scientific

- SGS SA

- Intertek Group PLC

- Bureau Veritas SA

- ALS Limited

- NSF International

- Merieux NutriSciences

- Thermo Fisher Scientific

- Danaher(AB Sciex & SCIEX)

- Qiagen NV

- Agilent Technologies

- Shimadzu Corporation

- FOSS Analytics

- Neogen Corporation

- Bio-Rad Laboratories

- Waters Corporation

- Bruker Corporation

- Euroclone SpA

- Genetic ID NA Inc.

- LGC Group