欧州の乳製品タンパク質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Dairy Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844488

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

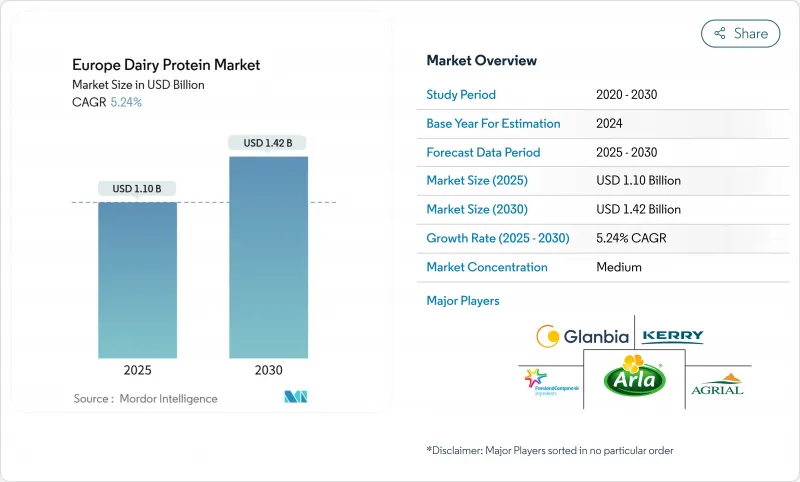

欧州の乳製品タンパク質市場は、2025年に11億米ドルと評価され、予測期間(2025-2030年)のCAGRは5.24%を記録し、2030年には14億2,000万米ドルに達すると予測されています。

市場の拡大を支えているのは、中流階級の人口増加と、健康飲料とタンパク質ベースの食生活の消費拡大です。欧州の乳製品業界は、乳製品と植物性タンパク質を組み合わせたハイブリッド製剤を通じて持続可能性への取り組みに適応しつつ、クリーンラベルと生産における利便性に対する消費者の要求に応えることで確固たる地位を維持しています。しかし、植物性代替食品の人気の高まりと乳糖不耐症の増加という課題に直面しています。こうした課題に対する業界の対応としては、乳製品タンパク質消化率を向上させ、アレルゲン性を低減させるための研究開発への投資が挙げられます。さらに、メーカーは乳製品タンパク質の機能的特性を高め、様々な食品用途に適したものにするための革新的な加工技術に注力しています。欧州の乳製品メーカーも、消費者の信頼と市場競争力を維持するため、サプライチェーンの透明性を重視し、持続可能な慣行を実践しています。このような課題にもかかわらず、継続的な技術革新、消費者の健康志向の高まり、進化する市場の需要に対するメーカーの適応力によって、市場は成長軌道を維持すると予想されます。

欧州の乳製品タンパク質市場の動向と洞察

高齢化する欧州人の間で高タンパク質食の採用が増加

欧州における人口動態の高齢化は、乳製品タンパク質市場拡大の重要な要因です。調査によると、高齢者のタンパク質要求量は増加しており、欧州食品安全機関(EFSA)は人口基準摂取量(PRI)として1日当たり0.83gタンパク質/kg体重を設定しています。欧州老年医学会(European Union Geriatric Medicine Society)が支援するPROT-AGE研究グループは、さらに高いタンパク質摂取量を推奨している:65歳以上では1日1kgあたり1.0~1.2g、健康状態のある人では1kgあたり1.2~1.5gです。2024年1月のユーロスタットの最新データによると、EUの人口は4億4,930万人で、5分の1以上が65歳以上です。欧州委員会は、座りっぱなしの高齢者層が特にタンパク質不足に陥りやすいと指摘しており、タンパク質強化乳製品に大きなビジネスチャンスをもたらしています。この人口動態の変化により、乳製品メーカーは高齢消費者の栄養ニーズをターゲットとした専門製品ラインの開発を促しています。高齢者の筋肉量を維持しサルコペニアを予防するタンパク質の役割に対する認識の高まりが、市場の成長をさらに刺激しています。

乳児栄養と臨床栄養におけるクリーンラベル需要

クリーンラベルの乳製品タンパク質は、欧州市場、特に乳児用栄養製品において需要が増加しています。保護者はシンプルでわかりやすい成分の製品を求めており、メーカーがクリーンラベルの乳製品タンパク質で再製剤するよう促しています。この動向は臨床栄養製品にも影響を及ぼしており、医療従事者や患者は透明な成分表示と天然タンパク質成分を好みます。乳児用調製粉乳の組成に関する欧州委員会の規制は、成分や添加物に関する具体的なガイドラインを定めています。欧州の出生率統計によると、欧州連合(EU)では2023年に367万人の乳幼児が誕生するとされており、この乳幼児人口の多さが、乳児用調製乳や乳児用栄養製品における天然で加工度の低い乳製品タンパク質成分の需要を後押ししています。メーカー各社は、規制要件とクリーンラベル製品に対する消費者の嗜好の両方を満たす革新的な乳製品タンパク質製剤を開発するための研究開発に投資することで、この需要に対応しています。さらに、乳製品タンパク質の栄養的利点に対する意識の高まりが、乳児栄養におけるクリーンラベル乳製品タンパク質市場の拡大を支え続けています。

植物性とビーガン代替タンパク質の人気の高まり

植物性・菜食主義の代替タンパク質へのシフトは、乳製品タンパク質市場にとって大きな課題です。消費者が菜食主義やフレキシタリアンの食生活を採用するようになり、特に若年層では従来の乳製品タンパク質に対する需要が減少しています。この移行は、環境持続可能性への懸念、動物福祉への配慮、植物由来の選択肢の健康上の利点の認識によって推進されています。食品メーカーは、大豆、エンドウ豆、その他の植物由来の代替タンパク質を開発することで対応してきました。植物性タンパク質の加工技術の向上は、こうした代替タンパク質の味と食感を向上させました。植物性タンパク質の小売店での入手が容易になり、市場競争価格も上昇したことで、欧州市場では従来の乳製品タンパク質製品にさらなる圧力がかかっています。この市場シフトは乳製品タンパク質メーカーにとって大きな抑制要因であり、市場ポジションを維持するために戦略を適応させる必要があります。

セグメント分析

ホエイプロテイン濃縮物は2024年に35.66%の最大市場シェアを維持します。この優位性は、食品用途での汎用性と分離物に比べたコスト効率に起因します。このセグメントの地位は、チーズ生産との統合によって強化され、乳製品加工業者に作業効率を提供しています。分離乳製品タンパク質はCAGR 8.23%(2025-2030年)の予測で最も急成長しているセグメントです。この成長は、高級用途における優れたアミノ酸プロファイルと機能的特性によるものです。濾過・分離技術の向上により、高純度分離物の生産コストを削減しながら製品の品質が向上しています。

カゼインおよびカゼイナート分野は、ホエイおよび乳製品タンパク質分野よりも成長が鈍化しているもの、特にチーズ類似品と加工食品において大きな市場プレゼンスを維持しています。加水分解タンパク質は、その消化率の向上とアレルゲン性の低減により、特に臨床栄養と乳児用調製粉乳の用途において、カテゴリーを問わず需要が増加しています。加水分解タンパク質の市場は、タンパク質の吸収率と消化器の健康に対する消費者の意識の高まりから恩恵を受けています。メーカーは、加水分解タンパク質製品のポートフォリオを拡大し、製造プロセスを改善するための研究開発に投資することで、この動向に対応しています。

2024年の欧州乳製品タンパク質市場は粉末タイプが79.00%を占める。この優位性は、保存期間の長さ、効率的な輸送、多目的な用途によるものです。粉末タイプは、費用対効果の高い製剤工程と最終製品の正確なタンパク質濃度管理により、市場のリーダー的地位を維持しています。液体(RTD)セグメントは、2025~2030年にCAGR 10.40%で成長し、最も急成長するフォーマットとして浮上すると予想されます。この成長の原動力となっているのは、特にスポーツ栄養や機能性飲料など、便利ですぐに消費できる製品に対する消費者の需要の高まりです。

メーカーは、液体フォーマットにおけるタンパク質安定性の課題を克服するため、先進技術を導入しています。これらの技術革新により、中性pHでテクスチャーが強化され、粘度が低下したレディ・トゥ・ドリンク飲料の製造が可能になります。技術の進歩は、RTD用途における従来の配合上の制約に対処し、液体セグメントの成長を支えています。技術の進化に伴い、液体飲料は従来の粉末飲料と並んで市場での存在感を徐々に高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化する欧州人における高タンパク食の採用増加

- 乳児栄養と臨床栄養におけるクリーンラベル需要

- タンパク質イノベーションを促進する植物と乳製品のハイブリッド製剤の成長

- 機能性栄養とスポーツ栄養への需要の高まり

- タンパク質加工技術の進歩

- 市場成長を支える持続可能な生産慣行

- 市場抑制要因

- 植物性代替タンパク質およびビーガン代替タンパク質の人気の高まり

- 乳糖不耐症とアレルギーの増加

- 価格変動と原材料の不安定性

- サプライチェーンの混乱が欧州乳製品タンパク質市場に影響

- サプライチェーン分析

- 規制と技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額・数量)

- 原料別

- ミルク

- 分離乳

- 濃縮乳

- 加水分解

- ホエイ

- 濃縮物

- 分離物

- 加水分解

- カゼインおよびカゼイネート

- ミルク

- 形態別

- 粉末

- 液体

- 由来別

- 従来型

- オーガニック

- 用途別

- 飲食品

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- スポーツ・パフォーマンス栄養

- 乳幼児栄養

- 高齢者栄養および医療栄養

- その他の用途

- 飲食品

- 地域別

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Arla Foods amba

- Glanbia plc

- Kerry Group plc

- FrieslandCampina Ingredients

- Agrial Group

- Saputo Inc.

- Lactalis Ingredients

- Fonterra Co-operative Group

- Carbery Group

- Volac International Ltd.

- Hilmar Cheese Company Europe

- Idaho Milk Products

- Milk Specialties Global

- LAITA Group

- Sachsenmilch Leppersdorf GmbH

- Euroserum SAS

- Ornua Ingredients Europe

- Agropur Cooperative

- Milcobel n.v.

- Leprino Foods Company

- Davisco Foods International

- Meggle Group

- Tatura Milk Industries Pty Ltd

- Ingredia SA

- Armor Proteines

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日