整形外科用ソフトウェア:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Orthopedic Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842420

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

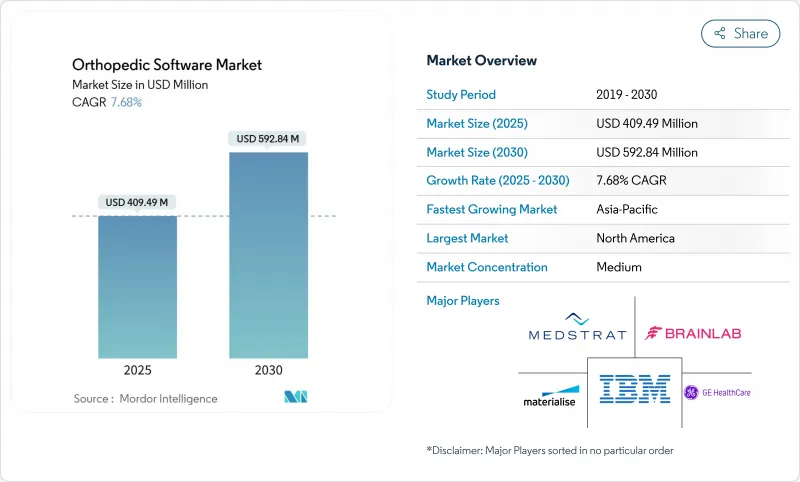

整形外科用ソフトウェアの市場規模は、2025年に4億949万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.68%で、2030年には5億9,284万米ドルに達すると予測されます。

整形外科医療の広範なデジタル化、人工知能(AI)の急速な成熟、相互運用性ルールの施行により、専門クリニックや大規模病院システムは、画像処理、手術計画、収益サイクル業務を管理する統合ソフトウェアエコシステムに向かっています。AI主導の意思決定サポートと安全なクラウド展開を提供するベンダーは、手術室の時間短縮、再手術率の低下、新たな価値に基づく償還の流れの獲得を目指す診療所からの需要を引き続き獲得しています。高所得国の高齢化、外来手術センター(ASC)の急増、ロボットガイダンスの利用拡大が、主要サブセグメントの2桁成長をさらに支えています。ハードウェアメジャーがソフトウェアのニッチ分野に参入しているため、競合の激しさは増しているが、市場は断片化されているため、中堅開発者はニッチなイノベーションと地域提携を通じてシェアを拡大しています。

世界の整形外科用ソフトウェア市場の動向と洞察

高齢化が変形性関節症と骨折の症例数を押し上げる

世界の65歳以上の人口は拡大を続けており、手作業のワークフローに負担をかける変性関節疾患や骨折の発生率を押し上げています。デジタルテンプレーティングは、手術時間を15~20%短縮し、インプラントの埋入精度を向上させ、外科医が転帰を損なうことなくより多くの症例に対応できるようにします。AIを活用した画像診断により、骨病変の早期発見が90%以上の診断精度を達成し、長期的なコスト圧迫を緩和する予防的介入が可能になります。統合された収益サイクル・モジュールは、複雑な老人医療請求を合理化し、支払者の精査に直面している診療所のマージン確保を改善します。

外来および低侵襲整形外科手術への急速なシフト

ASCの手術件数は毎年6.9%増加しており、整形外科の外来手術件数はこの10年間で13%増加すると予測されています。このような環境では、迅速な回転、小規模な手術室、厳しい資本予算をサポートするクラウドネイティブなソフトウェアが必要となります。CMSによる肩関節置換術の外来患者への償還承認により、高度な計画ツールの導入が加速しています。現在、ASCの54.6%のみが認定EHRを運用しており、専門ベンダーにとって対応可能な市場が大きいことを示しています。

整形外科情報学および画像ITスペシャリストの不足

高度なEHRの導入には、全世界で15万3,114人分のIT専任者を追加する必要があるが、研修パイプラインは需要に追いついていないです。地方の専門クリニックはベンダーのサービスに依存しているため、導入コストが上昇し、スケジュールが長期化しています。そのため、導入、トレーニング、マネージドサービスをバンドルするベンダーが戦略的優位性を獲得しています。

レポートで分析されているその他の促進要因と抑制要因

- EHR/PACS相互運用性の義務化

- 3Dデジタルテンプレートのインプラント修正率低減への効果の証明

- ランサムウェア事件後のサイバー保険料の高騰

セグメント分析

デジタルテンプレーティングは、再手術率を低下させ、手術室での作業時間を短縮する能力が実証されていることを反映し、2024年の整形外科用ソフトウェア市場シェアは35.83%でした。このサブセグメントでは、過去の症例から学習するAI画像セグメンテーション・モジュールにより、標準化されたインプラント・プランが得られ、外科医間のばらつきが減少するというメリットがあります。整形外科用PACSのCAGRは9.71%と予測されており、これはMRIとCTの症例数の増加とフィルム廃止に向けた規制の動きによるものです。統合EHRは、運動器のワークフローに合わせた専門的な意思決定サポートを組み込みます。リハビリのマイルストーンを臨床記録と同期させる患者管理アプリは、フィードバックのループを閉じ、一括支払いのコンプライアンスをサポートします。

補完的なモジュールは、スケジューリング、画像処理、OR在庫管理を統合するオープンAPIバックボーンに集約されます。ベンダーは現在、3Dレンダリング用のクラウド機能を配備し、ローカルサーバーから計算ワークロードをオフロードしています。デジタルテンプレートが構造化されたデータをロボットコンソールにエクスポートすることで、術中の調整が縮小し、術後のアライメントスコアが向上します。テンプレート化とPACSに関連する整形外科用ソフトウェア市場規模は、流行期に延期された選択症例のバックログに支えられ、8~9%のペースで安定的に拡大すると予測されます。

クラウド導入は、2024年には整形外科用ソフトウェア市場の59.32%を占め、2030年までのCAGRは11.95%です。サブスクリプション価格はASCのキャッシュフローに合致しており、小規模クリニックは多額の資本支出から免れることができます。ベンダーは、ダウンタイムなしのアップグレードと暗号化されたエッジ間同期を強調し、レイテンシーとデータ主権に対する以前の懸念を克服しています。ハイブリッドモデルは、AIモデルのトレーニングにクラウド分析を使用しながら、機密性の高い研究画像をオンサイトで保管する学術センターにとって、引き続き適切なモデルです。

広域帯域幅が制限されていたり、データ保護規則でオフサイト・ストレージが禁止されていたりする場合は、オンプレミス・システムが存続します。このような場合でも、サプライヤーはデータセットを災害復旧用クラウドにミラーリングするモジュール式のゲートウェイを提供しています。パブリッククラウド・プロバイダーがHIPAAやGDPRの認証を獲得するにつれて、移行を保留していた企業も移行していくことが予想されます。クラウドソフトウェアに起因する整形外科用ソフトウェア市場規模は、現在の採用曲線が維持されれば、2030年までに3億5,000万米ドルを超える可能性が高いです。

地域別分析

北米は、確立された償還経路と成熟したクラウドインフラにより、2024年の総売上の39.85%を占める。米国メディケアの方針は、品質指標をサポートするデジタル文書に報いるものであり、診療所に統合ソリューションの導入を促しています。カナダでは電子データ共有が州によって義務化され、需要がさらに高まっています。

アジア太平洋地域のCAGRは13.15%と最も高いです。中国のヘルシー・チャイナの青写真は、デジタルヘルスのパイロット事業に資金を提供し、地方病院を早期導入者に位置づけています。日本では外科手術の労働力不足を補うためにロボット工学とAIが活用され、インドでは官民パートナーシップが第三次外傷センターのクラウドEHRに資金を提供しています。地域ごとに異なる多様性は、多様な個人情報保護法に準拠した、モジュール化され、言語にローカライズされたプラットフォームを好みます。

欧州の着実な導入はドイツが牽引しており、連邦政府の助成金により、GDPRの厳格な規制に準拠したクリニックでの整形外科デジタル化が補助されています。米国のNHS相互運用性プログラムでは、整形外科の紹介にFHIRメッセージングが指定されており、実績のあるデータ交換ワークフローを持つベンダーが先行しています。フランスは、外来放射線科から整形外科病棟へのリアルタイムの画像ルーティングを必要とする連携ケアネットワークに技術革新予算を振り向けています。このブロック全体では、再手術率が低いというエビデンスが投資のサインオフに極めて重要であり、データが豊富なサプライヤーは有利な立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化による変形性関節症および骨折症例の増加

- 外来および低侵襲整形外科手術への急速なシフト

- EHR/PACS相互運用性の義務化

- インプラントの再置換率を削減することが証明された3Dデジタル・テンプレーティング

- AI自動テンプレート化により滅菌トレイの在庫を削減

- クリニックの新たなSaaS収益を引き出す整形外科用ソフトウェアAPIマーケットプレース

- 市場抑制要因

- 整形外科インフォマティクスと画像ITのスペシャリスト不足

- 高い資本コストとシステム移行時のワークフロー中断

- クラウドデータホスティングにおける複雑なHIPAA/GDPRコンプライアンス

- ランサムウェア事件後のサイバー保険料の高騰

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- デジタルテンプレート/術前計画

- 整形外科EHR

- 整形外科診療管理

- 整形外科PACS

- 収益サイクル管理

- その他のソフトウェア

- 提供形態別

- クラウド/ウェブベース

- オンプレミス

- 用途別

- 整形外科

- 骨折管理

- 関節置換術

- 小児アセスメント

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Athenahealth

- Brainlab

- CureMD Healthcare

- GE Healthcare

- Greenway Health

- IBM(Merge Healthcare)

- Materialise

- Medstrat

- NextGen Healthcare

- Breg

- mediCAD Hectec

- Rayence

- Stryker

- Zimmer Biomet

- Smith & Nephew

- McKesson

- HealthFusion

- Allscripts

- Medhost

- Touch Surgery

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日