アジア太平洋地域の生命保険および損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906939

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

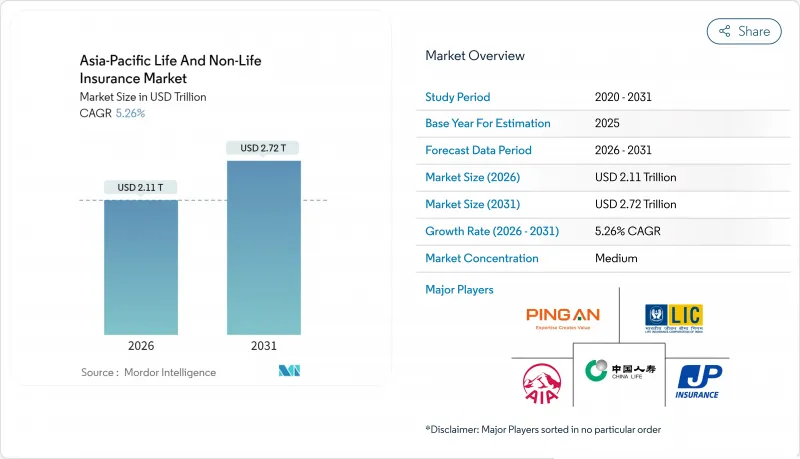

アジア太平洋地域の生命保険および損害保険市場は、2025年の2兆米ドルから2026年には2兆1,100億米ドルへ成長し、2026年から2031年にかけてCAGR5.26%で推移し、2031年までに2兆7,200億米ドルに達すると予測されています。

この見通しを支えるのは、人口動態の変化、規制緩和、デジタル技術の急速な普及です。保険会社は従来の代理店モデルから、保護機能と日常的な金融サービスを組み合わせた、組み込み型のエコシステムに基づく販売形態へと移行しています。スマートフォンの普及加速、オープンAPI規制、国家デジタルIDプログラムの導入により、新規顧客獲得コストが低下し、未開拓のマイクロセグメントが開拓されています。一方、気候変動関連の損害事象は、保険会社にリスクモデルの再調整を迫り、数か月ではなく数日以内に支払いが完了するパラメトリック保険の導入を促進しています。アジア太平洋地域の生命保険・損害保険市場は、インド、インドネシア、ベトナムにおける中産階級の可処分所得増加の恩恵も受けております。新たな購買力は、一般的に生涯にわたり更新される初めての健康保険や貯蓄保険契約へと転換される傾向があるためです。世界の保険会社が合併による規模拡大を図る中、競合は激化しております。また、テクノロジープラットフォームがライドシェアリング、電子商取引、OEMエコシステム内に利用ベースの保険を組み込むことで、従来の手数料体系が圧縮されつつあります。

アジア太平洋地域の生命保険・損害保険市場の動向と洞察

中産階級の可処分所得の増加

新興経済国における都市部の所得増加は、新たに富裕層となった世帯が健康・貯蓄保護を優先する傾向から、アジア太平洋地域の生命保険・損害保険市場に直接的な需要をもたらしています。ベトナムでは2025年までにGDP成長率8%、対外直接投資48.6%増が見込まれ、個人金融資産が拡大する中、国内消費が加速しています。所得の増加は保険契約の継続率向上につながり、保険会社はASEAN域内で導入された義務的なデジタル決済基盤を活用した重大疾病保険や退職金ソリューションのクロスセルが可能となります。また、電子商取引の浸透が進むことで消費者はサイバーリスクに晒され、個人向けサイバー保険を組み合わせた商品への参入機会が生まれています。こうした要因が相まって、可処分所得の増加は保険料構成に影響を与え、購入者が最低保障額の定期保険から、健康促進報酬を含む多機能型商品へと移行する動きを促進しています。

高齢化と拡大する年金・医療格差

日本、韓国、中国沿岸部における出生率の低下と平均寿命の延伸は、年金・医療資金の不足を拡大させ、年金保険、介護保険、医療補助保険への需要を強化しています。シンガポールでは2030年までに国民の4人に1人が65歳以上になると予測され、保険会社は従来の養老保険を生涯収入保障商品へ再設計する動きを見せています。アジア主要都市における医療費の11~12%の上昇は、年齢による保障除外が適用される前に保険を確定させたいという世帯の動機をさらに強め、アジア太平洋地域の生命保険・損害保険市場における保険料成長を、名目GDP成長率を大きく上回る水準に押し上げています。再保険会社が発行する長寿連動証券も規制当局の承認を得つつあり、元受保険会社は平均寿命の延伸による剰余金の圧迫をヘッジできるようになります。こうした人口動態の変化により、貯蓄型生命保険から純粋リスク商品への転換が加速し、資本効率が向上しています。

金融リテラシーの低さと信頼の欠如

インドネシアなどの人口の多い市場では、保険の普及率は依然としてGDPの2%未満であり、保険会社の60%未満しか完全なデジタルマーケティングを活用しておらず、地方への普及を妨げています。当局は大規模な教育推進策やユニバーサルカバレッジ目標を打ち出していますが、信頼構築には時間を要するため、アジア太平洋地域の生命保険・損害保険市場における短期的な進展は限定的です。また、二言語対応の保険証券が不足していることも、主に現地の方言で取引を行う農村部の人々の加入をさらに妨げています。代理店に対する組織的な研修やデジタルリテラシー向上の取り組みがなければ、解約率は高止まりし、長期的な収益性を低下させる可能性があります。

セグメント分析

2025年の保険料収入の60.72%を生命保険契約が占め、アジア太平洋地域の生命保険・損害保険市場を支えています。しかしながら、パンデミック後の世帯が医療保障を必須支出と捉える中、健康・医療セグメントは2031年までにCAGR7.58%で上回る成長が見込まれます。個人向け疾病保険商品には現在、遠隔医療や健康管理アプリが組み込まれており、保険会社は重大疾病特約へのクロスセルが30%増加したと報告しています。健康保険分野の成長は、2026年時点でアジア太平洋地域の生命・損害保険市場規模から既に581億米ドルを切り開いています。自動車保険と損害保険は依然として景気循環の影響を受けますが、電気自動車(EV)の普及や、気候変動事象後の保険金支払いを迅速化するパラメトリック保険特約の恩恵を受けています。新たなマルチラインプラットフォームでは、旅行保険やペット保険、ガジェット保険を単一のモバイルウォレットに追加可能となり、利便性による顧客維持率が向上しています。保険会社は従来の貯蓄型保険から定期保険への価格改定を進め、資本を解放するとともにIFRS17ガイドラインへの適合を図っています。

貯蓄重視の養老保険からリスク重視の定期保険・年金商品への転換を継続することで、特にIFRSに基づく新たな契約分類のもとでスプレッドマージンが守られます。商品設計がリアルタイム価格設定のモジュール型特約へ移行する中、生命保険会社は配当型基金の資産運用手数料による収益源を多様化し、金利ショックへの感応度を低減しています。医療保険会社は、従量制請求ではなく臨床成果に連動した価値ベースの償還モデルを実験中です。こうした革新により、アジア太平洋地域の生命保険・損害保険市場において、医療保険が成長エンジンとしての地位をさらに確固たるものとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中産階級の可処分所得の増加

- 高齢化と拡大する年金・医療格差

- 規制緩和及び外資所有制限の緩和

- デジタル/インシュアテック流通の採用加速

- 気候リスクがパラメトリック保険の需要を喚起

- スーパーアプリ及びOEMエコシステムを通じた組み込み保険

- 市場抑制要因

- 低い金融リテラシーと信頼性の不足

- 分断された複数管轄区域の規制とコンプライアンスコスト

- 変動する投資収益が生命保険のスプレッドに圧力をかけている

- ビッグテック企業の自己保険モデルによる利益率の圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 定期生命保険

- 終身保険/配当付終身保険

- 養老保険

- ユニットリンク型/投資連動型

- 団体生命保険

- 損害保険

- 自動車保険

- 損害保険・災害保険

- 健康・医療

- 個人傷害・旅行保険

- 海上・航空・輸送保険

- 作物保険・パラメトリック保険

- 生命保険

- 流通チャネル別

- 代理店ネットワーク

- バンカシュアランス

- ブローカー及び独立系ファイナンシャルアドバイザー

- 消費者向け直接販売(デジタル/テレマーケティング)

- アフィニティ・エンベデッド・パートナーシップ

- 顧客セグメント別

- 小売/大衆市場

- 富裕層および高所得層

- 中小企業および商業保険

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- ベトナム

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ping An Insurance Group

- China Life Insurance Co.

- AIA Group

- Japan Post Insurance

- Life Insurance Corp. of India

- HDFC Life

- Reliance Nippon Life

- MS&AD Insurance Group

- Tokio Marine Holdings

- Dai-ichi Life Holdings

- AXA Asia

- Allianz SE(APAC)

- Manulife Asia

- Samsung Life

- Sompo Holdings

- Zurich Insurance Asia

- QBE Insurance Group

- Great Eastern Holdings

- ICICI Prudential Life

- Sun Life Asia

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日