インドの生命保険および損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836520

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

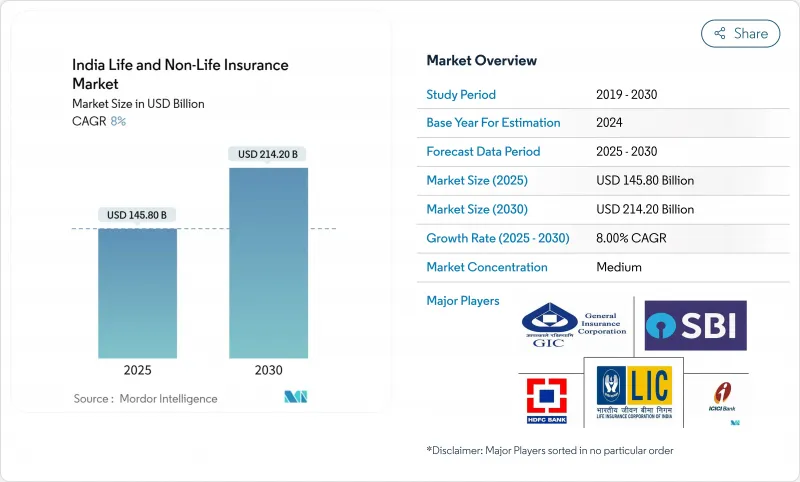

インドの生命保険および損害保険市場は2025年に1,458億米ドルとなり、2030年には2,142億米ドルに達すると予測されます。

インドの生命保険および損害保険市場は、力強い経済成長、急増する中間層、インド保険監督開発庁(IRDAI)による先進的な改革に後押しされ、G20諸国を凌駕しています。IRDAIの野心的な「2047年までの万人のための保険」構想は、デジタル・インフラと適応可能な規制の枠組みに焦点を当て、この上昇傾向をさらに後押しするものです。2024年の市場シェアは、生命保険が71.1%と圧倒的だが、損害保険が急速に台頭しています。この急成長の背景には、健康意識の高まり、自動車保険の義務化、気候リスクやサイバーリスクに対応する専門商品への意欲の高まりがあります。同時に、デジタル販売チャネルの急速な台頭が業界に革命をもたらし、アクセシビリティの向上、顧客獲得コストの削減、テクノロジーに精通した若年層の取り込みを実現しています。

インド生命保険および損害保険市場の動向と洞察

中間所得層の増加と所得水準の向上

インドでは中間所得層が急増し、所得水準が上昇していることが、同国の生命保険および損害保険市場に拍車をかけています。家計が中間所得層に上がるにつれて、特に医療保険や自動車保険など、包括的な補償に対する需要が顕著に高まっています。このような需要の高まりは、手頃な価格の改善と相まって、保険契約の失効率の顕著な低下につながっています。ティア2やティア3の都市では、大都市圏に比べ保険加入が遅れているが、これらの地域で普及が加速していることは、大きな成長機会を示唆しています。可処分所得の増加に伴い、家庭は現在、保険金額の高い生命保険に引き寄せられ、保険会社の利ざやが拡大しています。同時に、金融に対する意識の高まりが、家族向け医療保険プランや重大疾病付加保険の導入に拍車をかけ、損害保険セグメントを強化しています。こうした動きが相俟って、保険料は安定的に伸び、保険金支払実績は業界全体で安定化しています。

政府制度とIRDAI主導のキャンペーン

政府の制度やIRDAI主導のイニシアティブは、インドの生命保険および損害保険市場の成長を促進する上で極めて重要な役割を果たしています。Pradhan Mantri Fasal Bima Yojana、Bima Trinity(Bima Sugam、Bima Vistaar、Bima Vahak)、Ayushman Bharatなどのプログラムは、農村部における保険へのアクセスを強化し、商品を簡素化し、デジタル導入を促進しています。こうした取り組みにより、これまで保険に加入していなかった人々が正式な保険制度に加入するようになり、農作物、医療、小口生命保険分野の保険料が伸び、バンドル保険オプションの開発が可能になりつつあります。同時に、規制上のサンドボックスの枠組みが拡大したことで、保険会社は、特に十分なサービスを受けていない地域において、パラメトリック保険、利用ベース保険、小袋保険といった革新的な保険商品をテストできるようになっています。中期的には、このような取り組みにより、保険セクターへの資本流入が促進され、国全体の保障格差が縮小すると予想されます。

低い保険普及率と密度

インドの生命保険および損害保険市場は、普及率と密度の低さに起因する課題に取り組んでいます。特に農村部では、金融リテラシーの低さ、代替貯蓄との競合、手ごろな価格の問題などが影響しています。初めて保険に加入する人は、複雑な保険契約の文言に戸惑うことが多く、医療保険料にGST(付加価値税)が課されるため、中間所得層はさらに負担が重くなります。デジタル流通は進歩したが、主要都市以外では保険代理店がまばらに存在するため、アウトリーチには限界があります。さらに、リスク保護よりも有形資産を重視する文化的傾向も、保険導入を複雑にしています。こうした課題が絡み合うことで、保険料の伸びが妨げられるだけでなく、保障格差も拡大しています。

レポートで分析されているその他の促進要因と抑制要因

- デジタルトランスフォーメーションと保険の組み込み税制

- 優遇措置と規制改革インドの保険市場成長の加速

- 自動車保険と医療保険における価格競争によるマージン圧力

セグメント分析

2024年のインド生命保険および損害保険市場シェアは、確立された代理店網と税制優遇措置に支えられた生命保険が71.3%を占めました。しかし、医療保険と商業保険が拡大するにつれて、損害保険の保険料は2030年までCAGR 10.84%でさらに上昇すると予想されます。インドの生命保険および損害保険市場規模は、組み込み型商品と気候連動型カバーに後押しされ、損害保険がほぼ倍増すると予想されます。民間保険会社は、商品イノベーションとバンカシュアランスとの提携を通じて両分野でシェアを拡大し、圧倒的なシェアを誇る公的生命保険会社に課題しています。コンポジット・ライセンシングが始まれば、貯蓄と保障を融合させたマルチライン商品が可能になり、競争が再構築されます。

競争の激化により、生保各社はすでに、ミレニアル世代に合わせた簡素な定期保険や掛け捨ての商品を試行しています。逆に、損害保険会社は洪水やサイクロンのリスクに対するパラメトリック・ソリューションに磨きをかけ、高齢者向けの医療保障を拡大しています。規制当局の持続的な支援、ソルベンシーの閾値の引き上げ、資本アクセスの改善が、セグメントの回復力を支えています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中間層人口の増加と所得水準の向上

- 政府制度やIRDAI主導のキャンペーンにより、生命保険のメリットに対する理解が進んでいます。

- アプリ、アグリゲーター・プラットフォーム、オンライン保険は、リーチと利便性を高めています。

- 税制優遇措置

- 健康意識の高まり

- 商業用不動産の再格付けを促す気候災害による損害の増加

- 第三者による自動車保険カバーの義務化とEV普及率の上昇が自動車保険料を押し上げる

- 市場抑制要因

- 保険普及率と保険密度の低さ

- 自動車保険と医療保険における価格競争による競合率の低下

- 地方へのリーチが限定的で商品が複雑

- 価格設定と競合による圧力

- 脆弱な流通インフラ

- 保険金支払いプロセスの長期化

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 生命保険

- 養老保険

- 定期保険

- 終身保険

- ユニットリンク保険

- 団体生命保険

- 損害保険

- 自動車保険

- 健康保険

- 火災保険

- 海上・貨物保険

- 農作物保険

- その他の専門分野(サイバー、賠償責任、旅行、PA)

- 養老保険

- 販売チャネル別

- 個人代理店

- バンカシュアランス

- ダイレクト(デジタル&エンベデッド)

- ブローカーおよび法人代理店

- 顧客タイプ別

- 個人保険

- 団体保険

- 地域別

- 北インド

- 西インド

- 南インド

- 東・北東インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Life Insurance Corporation of India(LIC)

- HDFC Life Insurance Co. Ltd.

- SBI Life Insurance Co. Ltd.

- ICICI Prudential Life Insurance Co. Ltd.

- Max Life Insurance Co. Ltd.

- Bajaj Allianz Life Insurance Co. Ltd.

- Kotak Mahindra Life Insurance Co. Ltd.

- Tata AIA Life Insurance Co. Ltd.

- PNB MetLife India Insurance Co. Ltd.

- Aditya Birla Sun Life Insurance Co. Ltd.

- New India Assurance Co. Ltd.

- United India Insurance Co. Ltd.

- National Insurance Co. Ltd.

- Oriental Insurance Co. Ltd.

- ICICI Lombard General Insurance Co. Ltd.

- HDFC ERGO General Insurance Co. Ltd.

- Bajaj Allianz General Insurance Co. Ltd.

- Star Health & Allied Insurance Co. Ltd.

- SBI General Insurance Co. Ltd.

- TATA AIG General Insurance Co. Ltd.

- Go Digit General Insurance Ltd.

- Acko General Insurance Ltd.

- Reliance General Insurance Co. Ltd.

- IFFCO-Tokio General Insurance Co. Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日