|

市場調査レポート

商品コード

1836436

ワークフォースマネジメントソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Workforce Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ワークフォースマネジメントソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

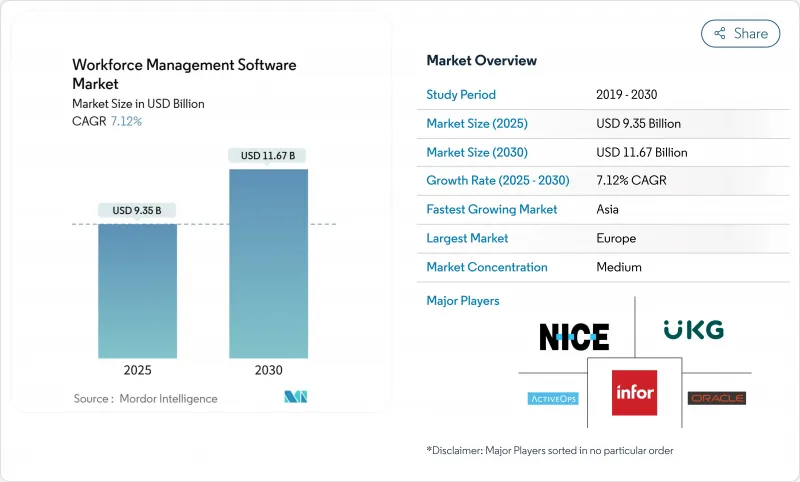

ワークフォースマネジメントソフトウェア市場は、2025年に93億5,000万米ドルと評価され、CAGR 7.12%で拡大し、2030年には116億7,000万米ドルに達すると予測されています。

成長の背景には、人件費の可視化、コンプライアンスの自動化、勤怠管理コアへの人工知能の導入など、労働力の最適化を日常的な管理から取締役会レベルの優先事項へと引き上げる明確な成果があります。予測スケジューリング、リアルタイムの給与計算、アナリティクスを1つのプラットフォームでリンクさせるベンダーは、従業員体験のエコシステムにつながる需要を活用しています。ハイブリッドワークやリモートワークではいつでもアクセスできる必要があるため、クラウド展開が新たな支出の大半を占め、モバイルインターフェースは現場の小売業からヘルスケアに至るまで、最前線の部門で採用が進んでいます。同時に、生体認証と予測分析が大企業の残業時間を2桁削減するのに役立ち、合理化された労働オーケストレーションが直接的な利益レバレッジであることを最高財務責任者に納得させています。

世界のワークフォースマネジメントソフトウェア市場の動向と洞察

AIを活用した労働予測パイロットによりEUのシフト制産業での導入が加速

予測スケジューリングを試行した欧州の工場では、特に需要が毎週変動する自動車や消費財のセグメントで、生産ウィンドウを引き締めながら残業代を最大25%削減しています。Paycorの2024 AIアシスタントは、これらの予測を名簿作成に直接組み込み、プランナーに必要な人員数の2週間のビューを提供します。経営陣は、予測されたオーダー、スキルプロファイル、賃金水準を1つのアルゴリズムで相互参照することで、直前の代理店労働を抑制し、サプライチェーン・ショック時のマージン回復力を強化できると指摘しています。欧州の労働市場がさらに逼迫する中、取締役会はAIパイロット事業に実験的予算としてではなく、生産性KPIに連動した中核業務のアップグレードとして資金を提供しています。その結果、意思決定サイクルが速くなり、予定外のダウンタイムが明らかに減少し、AIスケジューリングはニッチなアドオンから中規模工場のデフォルト機能へと押し上げられます。

東南アジアの多拠点小売チェーンにおけるモバイルファーストWFMの普及

インドネシア、タイ、フィリピンの小売グループは、リアルタイムの入場者数、天候シフト、地域の祭りに合わせて人員配置を再調整するモバイル労働力アプリを展開しています。Ripplingの2025年3月のオフラインキオスク機能は、ブロードバンドなしでクロックインを可能にし、二次都市におけるSaaSの展開を妨げてきた接続性のギャップを解決します。本部は、数百の店舗にまたがる統一された人件費ダッシュボードを手に入れ、経営幹部はかつてスプレッドシートに閉じ込められていた生産性指標をベンチマークすることができます。初期導入企業では、トラフィックが急増した際にフロア・マネジャーがシフトを即座に入れ替えることができるため、転換率が1桁パーセント上昇したと報告しています。ASEAN加盟国間で規制が多様化する中、現地の労働規則を組み込むと同時に、企業の財務チームに統合分析を提供するモバイル・ソリューションは、国境を越えた小売企業にとって急速に普及しつつあります。

ドイツ中堅製造業のレガシーMES/ERP統合コスト

バーデン=ヴュルテンベルク州の専門メーカーは、最新のAPIを持たない老朽化した製造実行システムを運用しており、クラウドスケジューリングエンジンと連携させる際には、年間IT予算の最大20%を消費するカスタムコネクタを余儀なくされています。経営陣はジレンマに直面しています。リアルタイム労働オーケストレーションによる効率アップは明らかだが、特注のミドルウェアやデータ品質の改善が加わると、投資回収までの期間が長くなってしまうのです。その結果、ティアワンの自動車部品メーカーはアップグレードを進めるが、中小の工具メーカーはアップグレードを先送りし、業界内の生産性格差が拡大しています。ドイツの市場シェアを狙うベンダーは、低コードの統合ハブや成功報酬型の価格設定で対応し、予算のリスク軽減を図っているが、広範な転換は長期的な課題です。

レポートで分析されているその他の促進要因と抑制要因

- GCCのヘルスケア人材不足がクラウドベースのWFM投資に拍車をかける

- ブロックチェーンベースのトークン化の出現がアジアにおける不動産のフラクショナル取引を可能にする

- 中国のデータ居住規則が外国のSaaS型WFM展開を制限する

セグメント分析

企業は、ワークフォース改革をテクノロジー調達ではなく、全体的なチェンジ・マネジメントの旅と見なしているため、サービス売上は成熟したソフトウェア・ライセンスを上回り、CAGR 12.5%の勢いです。導入ワークショップ、役割ベースのトレーニング、継続的な最適化プログラムが複数年契約を支えるようになり、ベンダーは長期的なアドバイザーへと変貌を遂げています。取締役会が営業支出予算を資本支出項目ではなく経常的な価値実現に割り当てるため、ワークフォース・マネジメント・ソフトウェアのサービス市場規模は大幅に拡大すると予測されます。人事コンサルティングをコンプライアンス監査にバンドルするパートナー・エコシステムは、買い手が成果に対する責任ある所有者を求めるため、より迅速に取引を成立させています。

勤怠管理、スケジューリング、アナリティクスを統合した統合スイートは、かつてはベスト・オブ・ブリードのポイントソリューションが好まれていた統合のオーバーヘッドを削減するため、ソフトウェアが62%の収益を維持します。ベンダーは、機械学習モジュールや事前に構築された規制コンテンツを組み込み、粘着性を高めています。このモデルは、粗利率を高め、スイッチング・コストを上昇させ、ワークフォース管理ソフトウェア市場が機能の幅と深さを評価し続けることを保証します。プラットフォームの規模とハイタッチ・アドバイザリー・サービスのバランスをとるプロバイダーは、更新サイクルで優位に立っています。

勤怠管理は依然として基本であるが、経営陣が遡及的なコンプライアンス・ログではなく、将来を見据えた洞察を求めているため、ワークフォース・アナリティクスがCAGR14%という最も高い数値を記録しています。分析エンジンは現在、社内のシフトデータと外部シグナル(経済指標、天候フィード、休日カレンダー)を統合し、2%ポイント以内の精度で人員需要を予測しています。離職率予測スコアを活用しているセグメントでは、採用費を2桁台前半で削減できたと報告しており、アナリティクスがコスト抑制のテコとして有効であることが実証されています。ダッシュボードが労働効率の改善を営業利益率の改善に直接結びつければ、経費の正当化は容易になります。

勤怠管理ソフトウェアの市場シェアは27%と引き続き高いが、これは世界各国の規制当局が記録保持と給与計算の義務化を強化しているためです。バイオメトリック・クロックインはバディ・パンチを抑制し、AIビデオ認証は分散したワークフォースにおけるなりすましを防止します。スケジューリング・モジュールは、スキルの認定、労働法の上限、従業員の希望を同時に考慮するオーケストレーション・レイヤーとしての役割を果たすようになってきています。組織が成果ベースのスケジューリングに移行するにつれて、アナリティクスの塔に組み込まれた疲労管理は、職場の安全性と雇用主ブランドの公平性を高める。

ワークフォース管理ソフトウェア市場は、コンポーネント(ソフトウェア、サービス)、ソフトウェアタイプ(勤怠管理、ワークフォーススケジューリング、その他)、展開モード(クラウド、オンプレミス)、組織規模(大企業、中小企業)、エンドユーズ産業(BFSI、消費財・小売、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

欧州は、厳しい労働法制とAI主導の予測エンジンの早期導入に支えられ、2024年の世界収益の30%を占める。経営幹部は、各国の残業基準、労働協約、GDPRプロトコルをスケジューラロジックに直接組み込むプラットフォームを高く評価しています。とはいえ、アルゴリズミック・マネジメントは労働組合の監視下にあり、フランスやスウェーデンの労働団体は透明性の確保を要求しています。ドイツでは、統合のハードルからミッテルスタンダンド企業の導入が遅れているが、自動車や製薬の大手コングロマリットが先進的なモジュールを試験的に導入し続けており、長期的な需要を示唆しています。

アジア太平洋地域は、2030年までのCAGRが16.1%で、最も急速に成長する地域です。中国では、現地ベンダーが国有企業を獲得するために在留資格を利用する一方、外資系プロバイダーはクラウドベンチャーの合弁を交渉しています。東南アジアの小売業はモバイルファーストのSaaSでレガシーシステムを駆逐し、オーストラリアの法定報告義務化は統合スイートへと組織を誘導します。同時に、新興市場ではブロードバンド格差がリアルタイム・サービスを制約しているが、世界銀行が支援する光ファイバー・プロジェクトが2019年以降1億6,000万人の新規ユーザーをカバーし、2027年までに制約が緩和される見込みです。

北米は、持続的な企業近代化とAIスケジューリング新興企業のイノベーション・パイプラインにより、堅調な成長を維持しています。ブラジルとコロンビアの物流ハブは、給与不正を抑制するために生体認証タイムクロックを導入しており、接続性とコンプライアンスの枠組みが安定すれば、南米の可能性が示されます。中東では、ビジョンの発表と石油収入の増加により、病院の拡張や、設計段階でワークフォース・オーケストレーションを組み込んだスマートシティのパイロットに資金が供給され、地域の投資がインフラとして最新のWFMを想定するようになっていることが示されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した労働予測パイロットにより、EUのシフト制産業での導入が加速

- 東南アジアの多拠点小売チェーンにおけるモバイルファーストWFMの普及

- GCCヘルスケアの人材不足がクラウドベースのWFM投資に拍車をかける

- オーストラリアとニュージーランドのリアルタイム給与税報告義務化で統合型スイートが増加

- 南米の物流拠点における生体認証勤怠管理が給与不正を抑制

- 市場抑制要因

- ドイツの中堅製造業におけるレガシーMES/ERP統合コスト

- 中国のデータ居住規則が海外のSaaS型WFM導入を制限

- 信頼性の低いブロードバンドインフラがサハラ以南のアフリカでのクラウド導入を妨げる

- アルゴリズムによるシフトスケジューリングに対するフランス労働組合の反発

- バリューチェーン分析

- 規制の展望

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向評価

- 投資分析(キャピタルフローとVCからの資金調達動向)

第5章 市場規模・成長予測(金額)

- コンポーネント別

- ソフトウェア

- サービス別

- ソフトウェアタイプ別

- 勤怠管理

- ワークフォース・スケジューリング

- ワークフォース分析

- 欠勤・休暇管理

- 疲労・タスク管理

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- 業種別

- BFSI

- 消費財・小売

- 自動車

- エネルギー・公益事業

- ヘルスケア

- 製造業

- IT・通信

- 物流・輸送

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ActiveOps PLC

- NICE Ltd.

- Infor Group

- Oracle Corporation

- UKG Inc.

- SAP SE

- ADP LLC

- Blue Yonder Group, Inc.(Panasonic)

- IBM Corporation

- Workday Inc.

- Reflexis Systems Inc.(Zebra)

- SISQUAL Workforce Management, Lda

- ServiceMax Inc.

- Atoss Software AG

- Mitrefinch Ltd(Advanced)

- Deputy Group Pty Ltd

- 7shifts Employee Scheduling Software Inc.

- Sage Group plc

- Roubler Australia Pty Ltd

- tamigo ApS

- Verint Systems Inc.

- ClickSoftware(Salesforce Field Service)

- Ceridian HCM Holding Inc.

- Humanity(TCP Software)