|

市場調査レポート

商品コード

1836429

生物学的安全性試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Biological Safety Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 生物学的安全性試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

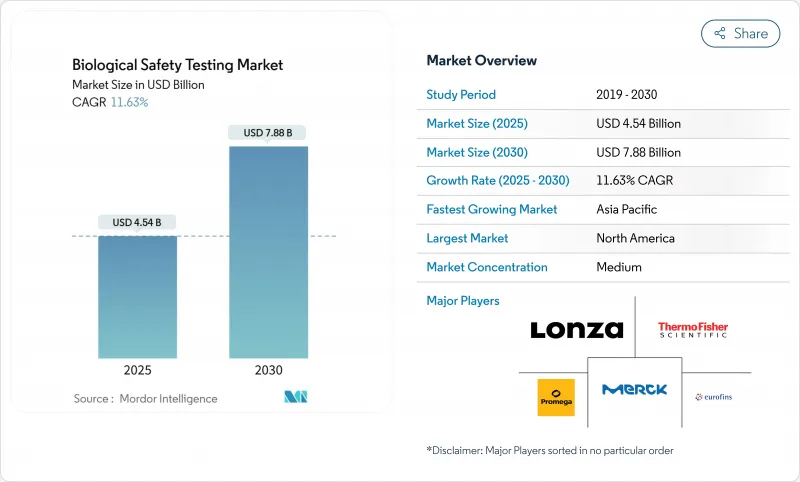

生物学的安全性試験の市場規模は2025年に45億4,000万米ドルと推計され、2030年には78億8,000万米ドルに達すると予測され、市場推計・予測期間(2025~2030年)のCAGRは11.63%です。

規制当局は現在、より豊富なウイルスやマイコプラズマの安全性データセットを要求しており、一方、メーカーは集中的な汚染管理が必要な先進治療薬(ATMP)の規模を拡大しています。AIを活用したインシリコ・バイオセーフティ・モデリングが品質管理ワークフローに組み込まれつつあり、バッチ不良率を低減し、リリース時間を短縮しています。BARDAやEU-HERAによる生物脅威対策への支出は、従来のバイオファーマの顧客層以外にも需要を広げています。アジアを拠点とするCDMO、特に中国のCDMOへの品質管理のアウトソーシングは、同国のラボが国際的な認定を取得するにつれて、サプライチェーンを再構築しています。

世界の生物学的安全性試験市場の動向と洞察

世界の医薬品・バイオテクノロジーパイプラインとベンチャー資金調達の成長

腫瘍学、免疫学、遺伝子治療におけるディールフローは過去最高を記録しています。より大規模なラウンドでは、より豊富な前臨床データセットに資金が提供され、その結果、より拡張されたバイオセーフティ・テストパネルが必要となります。Aclid社のような新興企業が、汚染リスクを軽減するDNA合成スクリーニング・プラットフォーム用にシードキャピタルを調達し、受託試験会社へと数量を押し上げています。パイプラインの拡大は、製薬会社が社内に能力を維持するよりも、安全性試験を専門業者に委託する傾向が強まっていることから、受託試験機関に特に利益をもたらしています。

先進治療薬(ATMPs)製造のスケールアップ

2024年の欧州医薬品庁のガイダンス更新とFDAの並行草案により、ATMP製造業者は不定型ウイルスと細胞株認証アッセイの拡大に向かっています。LonzaのVacavilleにおける12億米ドルの用地取得は、このようなハイグレードなQCスイートを設置するために必要な資本集約を例証しています。不定型ウイルスの検出や細胞の特性評価など、ATMPに要求されるユニークな検査は、より高いマージンと技術的参入障壁を持つ特殊な市場セグメントを生み出しています。

新規ラピッドマイクロ法の長いバリデーションサイクル

FDAのプロセス分析技術フレームワークの奨励にもかかわらず、グローバルバリデーションでは、コンペンディアルメソッドとのサイドバイサイド試験が18~24ヶ月要求されます。Rapid Micro Biosystemsのようなサプライヤーは、1~3日で無菌性が読み取れることを実証していますが、スポンサーは、規制上の快適性が証明されるまで、従来のアッセイを並行して実施しています。

レポートで分析されているその他の促進要因と抑制要因

- ウイルスおよびマイコプラズマ汚染に関する規制強化

- 費用対効果の高いQCサービスを求めるアジアベースのCDMOへのアウトソーシング急増

- 資格のあるバイオセーフティ人材の不足と高いトレーニング費用

セグメント分析

試薬とキットは2024年に45.12%の売上を獲得したが、これは無菌注射剤とATMPのリリースロットで試験量が拡大するにつれて、消耗品のプルスルーを反映しています。試薬に起因する生物学的安全性試験市場規模は、汚染検査頻度の高まりと連動して拡大します。シングルユースフィルターと組換えC因子エンドトキシンバイアルが購入注文の大半を占めているが、PFASに起因するPVDFフィルターの段階的廃止が再設計に拍車をかけています。自動プレート読み取りシステム、ddPCR分析、リアルタイムインキュベーションチャンバーが牽引し、装置の売上はCAGR 12.12%で増加しています。ベンダーはAIモジュールを統合し、異常にフラグを立てたり、偽陽性を未然に防いだりすることで、逸脱調査を縮小しています。製薬スポンサーが無菌、エンドトキシン、細胞株認証を専門ラボにアウトソーシングし、サンプルロジスティクスやデータ整合性監査を含む一括契約を利用するため、サービス収入が増加します。ATMPパイプラインの増加は、さらに、特注のアドベンチシャス・ウィルス・パネルに支出を傾注させ、これらは割高な価格設定となっています。

2024年の生物学的安全性試験市場シェアは、無菌性試験が32.69%を占め、非経口製剤のすべてのバッチにおいてリリースに不可欠なステップであることに変わりはないです。インキュベーションベースのプロトコールは依然として申請件数の大半を占めているが、BACT/ALERTのような連続モニタリングシステムは最終承認までの期間を短縮します。マイコプラズマ検出は、PCRベースのキットとRNA-シークエンシングワークフローの組み合わせが28日間の培養待機に取って代わるにつれて、11.71%のCAGRを記録しています。PCRの受容をめぐる規制の収束が、特に細胞治療中間体の採用を加速します。エンドトキシン検査は組換え型ファクターCに移行しつつあり、カブトガニ溶解液の不足から供給を切り離し、持続可能性を高めています。先進的なウイルス検出では、次世代シーケンサーへの依存度が高まっており、スポンサーはタイムラインを延長することなく病原体パネルを拡大することができます。

生物学的安全性試験市場レポートは、製品・サービス(製品[試薬・キット、その他]、サービス[無菌試験サービス、その他])、試験タイプ(無菌試験、バイオバーデン試験、その他)、用途、エンドユーザー、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で業界をセグメンテーションします。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、FDA規制の厳格さ、BARDA調達、主要モノクローナル抗体メーカーの存在に支えられ、2024年に世界売上高の46.25%を創出しました。同地域のスポンサーは、AIを活用したコンタミネーションリスクアルゴリズムを試験的に導入するケースが増えており、ソフトウェア一体型インキュベーターの需要を後押ししています。欧州は、ドイツと英国のATMPサイエンス・クラスターと、エンドトキシン法のシフトを加速させるrFCの薬局方承認から利益を得ています。PFAS規制の消耗品が段階的廃止に直面し、EUのラボが代替品の再認定を迫られるなど、サプライチェーン上のストレスは生じています。

アジア太平洋は2030年までのCAGRが17.24%と最も高く、これは中国の大規模なCDMO建設、シンガポールの細胞治療イノベーションハブ、日本の輸出障壁を緩和するISOに準拠したPMDA規則が後押ししています。現地のラボはFDAの多地域検査を確保し、より低いコストポイントで信頼性を検証しています。しかし、地政学的な緊張やBIOSECURE Actの施行が不透明であるため、一部のスポンサーはQCの配置をアジアと国内の拠点に分け、冗長性を確保しようとしています。

中東・アフリカと南米はまだ発展途上だが戦略的な地域です。ブラジルとサウジアラビアの国立ワクチン研究所は、世界銀行の医療安全保障助成金の支援を受けて、GMPグレードの無菌設備とマイコプラズマ設備に投資しています。限られた熟練人材と断続的な電力供給がペースを制約しているが、地域の製造自主性への長期的なコミットメントがQC需要の増加を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の医薬品・バイオテクノロジーパイプラインの成長とベンチャー資金調達

- 先進治療薬(ATMPs)製造のスケールアップ

- ウイルス・マイコプラズマ汚染に対する規制強化

- 費用対効果の高いQCサービスを求めるアジアベースのCDMOへのアウトソーシング急増

- AIを活用したインシリコ・バイオセーフティ・モデリングがバッチ失敗リスクを低減

- 生物脅威対策プログラム(BARDA、EU-HERA)が検査需要を高める

- 市場抑制要因

- 新規ラピッドマイクロ法の検証サイクルの長さ

- 有資格バイオセーフティ人材の不足と高いトレーニング費用

- 大手製薬会社からの価格圧力によるCROのマージン圧縮

- 単回使用試薬(HEPA、LAL)のサプライチェーンの脆弱性

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品・サービス別

- 製品

- 試薬・キット

- 器具

- シングルユース消耗品

- サービス

- 無菌試験サービス

- エンドトキシン&パイロジェン試験サービス

- 細胞株の認証と特性評価

- 製品

- 検査タイプ別

- 無菌試験

- バイオバーデン検査

- エンドトキシン/LAL検査

- マイコプラズマ検出

- 不顕性ウイルス検出

- 用途別

- 組換えタンパク質/モノクローナル抗体

- ワクチンと治療薬

- 細胞・遺伝子治療

- 血液および血液療法

- その他の用途

- エンドユーザー別

- バイオ医薬品・バイオテクノロジー企業

- 開発・製造受託機関

- 学術・研究機関

- 医療機器メーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Charles River Laboratories

- Lonza Group

- Thermo Fisher Scientific

- Merck KGaA(MilliporeSigma)

- Eurofins Scientific

- WuXi AppTec

- SGS SA

- bioMerieux SA

- Avance Biosciences

- Cytovance Biologics

- Toxikon(Labcorp)

- Nelson Labs

- Pacific BioLabs

- Steris PLC

- Pall Corporation(Danaher)

- Sartorius AG

- Promega Corporation

- Creative BioLabs

- Microbac Laboratories

- Alcami Corporation