会話型システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Conversational Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044215

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

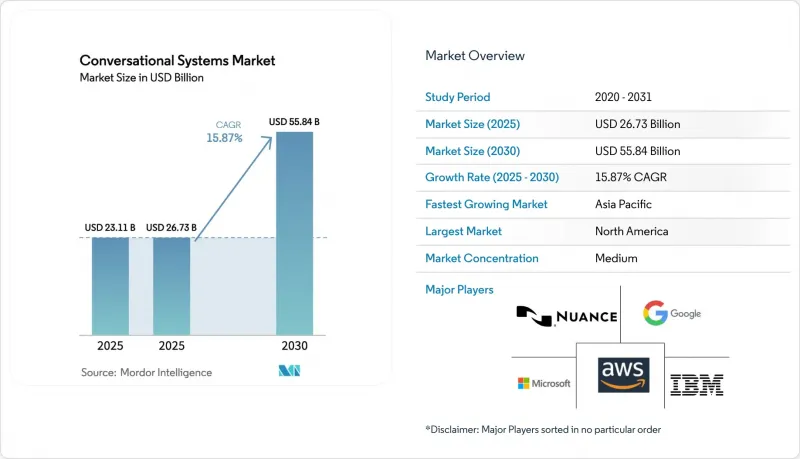

会話型システム市場の規模は、2025年に231億1,000万米ドル、2026年に267億3,000万米ドルとなり、2031年までに558億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.87%で成長すると見込まれています。

生成AIの推論コストが中堅企業にとっての経済的閾値を下回ったことで需要が上昇に転じ、アーリーアダプターであるハイパースケーラー以外でも自動化が実現可能となっています。企業は、ルールベースのチャットボットから、大規模な自然言語を理解し、脆弱な決定木を回避し、問題解決のスピードを加速させる大規模言語モデルによるオーケストレーションへと移行しています。クラウドホスト型導入が依然として主流ですが、欧州連合(EU)、インド、中国におけるデータ主権に関する法律が、機密性の高い顧客データをローカルで処理するエッジおよびハイブリッドトポロジーへの移行を促進しています。ハイパースケーラーが広範なクラウド契約に会話機能を組み込む一方で、オープンソースのエージェントフレームワークにより、社内開発チームがベンダーロックインなしに独自のワークフローを構築できるようになるなど、競合は激化しています。

世界の会話型システム市場の動向とインサイト

CX技術スタック全体で急増するAPIベースの統合

APIファーストのアーキテクチャにより、対話型AIは単一のチャネルから顧客体験プラットフォームの「結合組織」へと変貌し、音声、チャット、メール、ソーシャルメディアのワークフローを統合しています。MuleSoftの調査によると、2025年には会話型システムの導入1件あたり平均47件のAPI統合が行われると予測されており、これは2023年の数値の2倍以上に相当します。これにより、エージェントは画面を切り替えることなく、CRM(顧客関係管理)、注文管理、および請求システムからコンテキスト情報を取得できるようになりました。統合の密度が高まったことで、平均処理時間は最大40%短縮され、初回対応での解決率が顧客離反率に直結する銀行や通信業界において、NPS(ネットプロモータースコア)が向上しました。Contentstackの調査によると、企業の68%がGraphQL経由でデータを公開するヘッドレス型コンテンツ管理システムを採用しており、これにより会話型エージェントは静的なFAQを参照するのではなく、動的に応答を構成できるようになりました。購入者は現在、個々の機能の幅広さよりも、すぐに使えるコネクタを重視しており、異種混在するCXスタックを統合できるプラットフォームへの移行が加速しています。

生成AIのコスト曲線の急落が中小企業への導入を可能に

2024年1月から2025年12月にかけて、NVIDIAのH200 GPU、トランスフォーマーの量子化、およびハイパースケーラー間の価格競争によりコストが0.0004米ドルまで低下し、GPT-4クラスのモデルのトークン単価は78%下落しました。この新たな価格水準により、月間インタラクション数が5万件未満の企業でも導入が採算的になりました。これまでは、インフラのオーバーヘッドにより、この規模の企業は導入が困難でした。AWS Bedrockは、サーバーレス推論により専用クラスターが不要になったことを受け、2025年に中小企業による採用率が前年比340%増加したと報告しています。Microsoft Phi-3などのディスティルドモデルは、GPT-3.5レベルの品質を推論コストの10分の1で提供し、4GBのエッジデバイス上で動作するため、地域のインテグレーターは価格に敏感な顧客向けに、ターンキー型の垂直統合ソリューションをバンドルできるようになりました。この民主化により、アジア太平洋地域や南米のローカルプロバイダーが、現地語モデルやコンプライアンステンプレートをサブスクリプションバンドルに組み込むことで、競合の構図が再編されつつあります。

大規模なLLM推論コストの上昇

単位あたりの経済性は改善されたもの、毎日数百万件のやり取りを処理する企業では、月間の推論コストが280万米ドルを超えることもあり、人件費削減による利益を相殺しています。状態保持型でメモリを大量に消費する会話は、単一ターンクエリの4~7倍のGPUサイクルを消費し、プロンプトのキャッシュや量子化といった最適化手法は、音声チャネルの放棄閾値を脅かす遅延を引き起こします。ホスピタリティ業界のような価格に敏感な分野では、予測不可能なクエリの急増により、自動化が人的対応よりも高コストになる可能性があり、短期的な導入を抑制する要因となっています。

セグメント分析

単一モダルのテキストチャットボットは、2025年の売上高シェアで51.74%と最大の割合を維持しました。これは、メッセージングアプリやメールの待ち行列向けに最適化された初期導入の遺産です。しかし、企業が複雑なサポートや遠隔医療の使用事例を、同一セッション内で音声、テキスト、画像を解釈できるエージェントに移行するにつれ、マルチモーダルプラットフォームはCAGR15.92%で拡大しています。マイクロソフトがDynamics 365 Customer ServiceにGPT-4 Visionを追加した結果、家電小売業界でのパイロット運用においてエスカレーション率が38%低下しました。エッジ処理と規制上のプライバシー要件により、デバイス上でのマルチモーダル推論が促進されており、クアルコムのAI最適化チップセットではレイテンシが800ミリ秒から120ミリ秒に短縮されています。

コスト重視のワークフローでは、帯域幅、演算能力、コンプライアンス要件が最小限に抑えられる単一モードのテキストが引き続き好まれています。しかし、アジア太平洋地域やアフリカでスマートフォンのカメラや5Gネットワークが普及するにつれ、視覚的コンテキストの価値が高まり、マルチモーダルソリューションの対象となる市場が拡大しています。ビジョンエンコーダー、音声認識、言語モデルを抽象化する統合APIを優先するベンダーは、単に各モダリティを組み合わせただけの単機能製品を凌駕するでしょう。対話型システム市場では、予測期間の後半までに、マルチモーダルアーキテクチャが設計のデフォルトとなる見込みです。

2025年には、テキスト支援型インターフェースが収益の55.92%を占めました。これは、電話対応を代替するWebチャットやメッセージングボットが定着していることを反映しています。音声支援型システムは中位に位置し、コールセンターやスマートスピーカーの対話を自動化しています。生成型マルチモーダルエージェントは、まだ発展途上ではありますが、企業がスクリプト化された決定木を放棄し、人間の介入なしに注文変更、請求に関する紛争、または保険金請求を管理する自由形式の推論を採用するにつれて、CAGR15.98%で進展しています。Salesforceのパイロットプログラムでは、Service Cloud内に生成型エージェントを組み込んだ結果、複雑な注文変更案件における平均処理時間が52%短縮されました。

音声チャネルは、ディープフェイクへの懸念からコンプライアンス上の逆風に直面しており、これを受けて連邦通信委員会(FCC)は、導入コストを押し上げる可能性のある2026年の本人確認義務化案を策定しています。テキストは、ログが明確な証拠の証跡を提供するため、依然として低コストで監査に適した選択肢です。生成型マルチモーダルエージェントは、アクセシビリティのために音声、明確さのためにテキスト、確認のために画像を、すべて単一の対話の中で受け入れることで、この隔たりを埋めます。インタラクションごとの課金モデルがコストと成果を連動させるにつれ、会話型システム市場は、モダリティごとのサイロ化ではなく、インターフェースの柔軟性へと移行していくでしょう。

地域別分析

アジア太平洋地域は、2031年までのCAGR16.17%で成長軌道をリードしています。これは、インドの「デジタル・インディア」クレジット、日本の高齢者介護補助金、そして中国における百度(バイドゥ)主導の言語モデル拡大が相まって、地域での普及を拡大しているためです。スマートフォン普及により、従来はSMSで対応していた地方地域にもマルチモーダルなアクセスが可能になったことで、アジア太平洋地域の会話型システム市場規模は急速に拡大しています。ヒンディー語、中国語、インドネシア語、ベトナム語の現地語モデルが英語中心の障壁を取り除き、一方で政府の義務付けにより、市民向け機関はサービスデスクのデジタル化が求められています。

北米は、金融・保険・証券(BFSI)および通信分野での早期導入や、基盤モデル研究センターへの近接性に支えられ、2025年の会話型システム市場シェア38.51%を維持し、収益の柱であり続けています。医療用チャットボットに対するFDAの承認プロセスや、CFPBの明確な顧客サービス規則といった規制の具体性は、導入の明確さを提供し、着実な企業投資を支えています。米国に本社を置くハイパースケーラーは、統合されたクラウドサービスを活用し、現地企業の調達サイクルを短縮しています。

欧州では、AI法による透明性確保の規制により文書化コストが15~25%増加する中、着実な拡大が続いています。しかし、同地域は、高度な技術人材と、国境を越えた顧客層に対応する多言語インターフェースに対する公共部門の強い需要という恩恵を受けています。中東・アフリカおよび南米では、サウジアラビアの「ビジョン2030」がAIインフラに200億米ドルを割り当て、ブラジルとメキシコが銀行口座を持たない層にリーチするために対話型バンキングを導入するなど、新たな機会が生まれています。地域の法令に合わせてコンプライアンス体制を調整し、現地語のサポートを組み込んだベンダーは、汎用的なソリューションよりも優れた成果を上げることになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CX技術スタック全体におけるAPIベースの統合の急増

- 生成AIのコスト曲線の急落が、中小企業による導入を可能にします

- BFSIおよび通信業界におけるコンタクトセンター自動化の義務化

- 単一モダリティからマルチモダリティ(音声・テキスト・視覚)への移行

- データ主権法に対応するためのエッジ展開型プライベートLLM

- 急増するオープンソースLLMエージェントフレームワーク(Autogen、Langchain)

- 市場抑制要因

- 大規模展開におけるLLM推論コストの上昇

- 規制対象業界における精度と幻覚リスク

- 合成音声ディープフェイクに関するコンプライアンス圧力

- AIカーボンフットプリント開示規則(EU CSRD)

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モダリティタイプ別

- 単一モード

- マルチモーダル

- インターフェースタイプ別

- 音声アシスト

- テキストによる支援

- 生成型マルチモーダルエージェント

- 展開別

- オンプレミス

- クラウドホスト型

- エッジ/デバイスレベル

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業界別

- IT・通信

- BFSI

- 政府および公共部門

- 小売・Eコマース

- ヘルスケア

- エネルギー・公益事業

- 旅行・ホスピタリティ

- その他のエンドユーザー分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft

- Google LLC(Alphabet)

- Amazon Web Services

- IBM Corporation

- Anthropic

- Cohere

- OpenAI

- Salesforce Inc.

- Meta Platforms

- Baidu

- Nuance Communications

- Kore.ai

- LivePerson

- ServiceNow

- Zendesk

- Twilio

- NICE

- Ada Support

- Yellow.ai

- Rasa Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日