|

市場調査レポート

商品コード

1910861

MMORPGゲーム市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)MMORPG Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| MMORPGゲーム市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

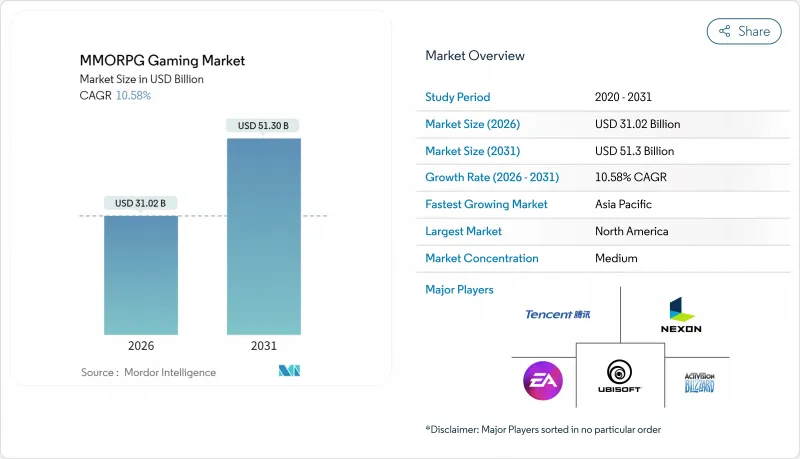

MMORPGゲーム市場は、2025年の280億6,000万米ドルから2026年には310億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR10.58%で推移し、2031年までに513億米ドルに達すると予測されています。

クロスプラットフォーム統合の強化、モバイルハードウェアの急速な成熟、ハイブリッド収益化への移行により、持続的な仮想世界はエンターテインメントの主流へと躍進しました。モバイルタイトルは5G接続の普及を活用し、AIを活用した動的コンテンツやブロックチェーン技術によるプレイヤー所有型経済がライフタイムエンゲージメントを向上させています。パブリッシャーは、大規模な無料プレイヤー基盤を予測可能なキャッシュフローに変換するため、ゲーム内装飾品販売、シーズンパス、ライブオペレーションイベントへの依存度を高めています。競合上の差別化は現在、クライアントハードウェアの障壁を低減するクラウドネイティブアーキテクチャ、体験をパーソナライズするリアルタイム分析、プロプレイを正当化する政府支援のeスポーツプログラムに依存しています。これらの要因が相まって、MMORPGゲーム市場は二桁成長を維持し、対象となるユーザー層を従来のPC愛好家セグメントをはるかに超えて拡大しています。

世界のMMORPGゲーム市場の動向と洞察

新興市場におけるスマートフォンの急速な普及とインターネットの浸透

5Gの大規模展開と低価格Android端末の普及により、インド、ブラジル、インドネシアでは初めてゲームを体験するユーザー層にも常時接続型オンライン世界が提供されるようになりました。パブリッシャー各社は、変動する通信帯域幅に対応するため、軽量クライアント、エッジ配信型アセット、スケーラブルなバックエンド・マイクロサービスを導入しています。現地通信事業者の補助金によりデータ通信コストがさらに削減され、モバイルファーストの10代層におけるデイリーログインを促進しています。MMORPGゲーム市場は、簡素化されたオンボーディングフローや、ブラジルのPIX、インドのUPIといった地域固有の決済手段を活用し、この人口動態の変化を捉えています。端末の買い替えサイクルが短縮される中、GPU搭載のミッドレンジスマートフォンがコンソール並みのビジュアルをサポートし始め、携帯端末とPCユーザー層間のクロスプレイを促進すると同時に、潜在プレイヤー層の拡大を後押ししています。

クラウドゲーミングと5Gの技術的進歩

サーバーサイドレンダリングと30ミリ秒未満の5G遅延を組み合わせることで、従来デスクトップ環境に限られていた大規模リアルタイム戦闘が可能となりました。WEMADEがMIRシリーズで採用したNVIDIAのクラウドインフラは、レイトレーシング処理されたシーンやAI駆動のボス戦ロジックを、目立った遅延なくモバイル端末へストリーミング配信します。エッジノードがシャードトラフィックを分散処理するため、数千人の同時接続ユーザーが一つのシームレスなマップを共有できます。パブリッシャーは現在、設備投資を確定する前に需要を測るため、実験的な垂直スライスを公開しており、沈没リスクを低減しています。クラウドの弾力的なスケーリングはピーク時のサーバーコストも抑制し、日次アクティブユーザーが増加する中でも粗利益率を向上させます。

高い開発・維持コスト

AAA級MMORPGでは、フォトリアルなアセット、映画的な演出、マルチデバイス対応のUXが求められ、予算は1億2,000万米ドルを大幅に上回ります。継続的なコンテンツ配信、カスタマーサポート、ライブオペレーションツールが運用コストを押し上げます。小規模スタジオはクラウドクレジットやホワイトラベルのバックエンドプラットフォームで固定費を相殺し、利益率と引き換えに拡張性を確保しています。ベトナムやフィリピンなどの低賃金労働拠点に拠点を置くパブリッシャーは欧米の競合他社を価格面で下回りますが、ローカライズやブランド構築には依然として多額の費用がかかります。EpicやUnityなどのエンジンベンダーとの戦略的提携は技術的な向上をもたらしますが、収益分配条項が導入されることで利益幅が狭まる可能性があります。

セグメント分析

モバイルプラットフォームは2025年時点でMMORPGゲーム市場シェアの43.28%を占め、2031年までCAGR11.12%で拡大が見込まれており、MMORPGゲーム市場全体の成長エンジンとしての地位を強化しています。中級スマートフォンに標準搭載される高性能シリコンにより、1080p解像度で60fpsのプレイが可能となり、コンソールとの体験格差が縮小しています。パブリッシャーは可変ネットワーク環境でもパフォーマンスを維持するため適応型ビットレートストリーミングを導入し、ハプティックフィードバックAPIにより従来コントローラー限定だった触覚戦闘フィードバックを実現しています。クラウドによる重厚なポストプロセッシング処理は発熱負荷を大幅に削減し、バッテリー駆動時間を延長します。

PCとコンソールのエコシステムは、グラフィック重視派や周辺機器を多用するレイドコミュニティへの対応を継続しています。ただしクロスプログレッション機能により、これらのユーザー層もモバイルギルドメンバーと連携を保てます。ゲームパッドオーバーレイや着脱式コントローラーが操作格差を解消し、スマートフォンユーザーもデスクトップユーザーと同等のタンクやヒーラー役を担えるようになりました。規制当局によるアプリストア課金ルールの強化を受け、ウェブベースランチャーやプログレッシブウェブアプリが登場し、MMORPGゲーム市場における収益化パイプラインの継続性を確保しています。

2025年には、基本プレイ無料タイトルがMMORPG市場規模の57.10%を占め、アクセシビリティが主要な獲得手段であることを裏付けました。しかしながら、基本ゲームは永久無料、シーズンパスはオプションというハイブリッド構造は、CAGR11.2%で上昇しており、競争バランスが維持される限り、プレイヤーが段階的な価値に対して支払う用意があることを示しています。パブリッシャーは、課金しないプレイヤーにも進行の勢いを感じてもらえるよう、装飾アイテムの階層化、バトルパスのミッション、プレミアムストーリーアークを段階的に展開し、コミュニティの健全性を守っています。

サブスクリプションモデルは、熱心なファンが月額料金を安定したサーバー品質と充実したサポートと結びつける、物語性豊かなフランチャイズで持続しています。購入型プレイは主に欧州で存続しており、消費者法がマイクロトランザクションのランダム性を制限していますが、こうしたゲームでは発売後にDLCパスを重ねることが多いです。支払い分析では、累積的な装飾品コストが認識される所有価値を上回った際に解約リスクを警告し、MMORPGゲーム業界全体での割引タイミングやバンドル設計に情報を提供しています。

地域別分析

北米地域は2025年、高い可処分所得と堅調なPC・コンソール普及基盤に支えられ、全世界収益の39.10%を占めました。パブリッシャーはデラックスコレクターズエディションや装飾アイテムの付加価値商品を通じ、世界平均を上回る価格設定で収益化を図っています。規制監督は若年層のデータプライバシーとランダムアイテムボックスの透明性に重点を置き、スタジオに対し確率の平文開示やESRB準拠のレーティング表示を推進しています。東西海岸をカバーするクラウド可用性が遅延摩擦を低減し、同地域のプレミアムARPU優位性を維持しています。

アジア太平洋地域はスマートフォン普及と国が支援するeスポーツ競技場により、主要地域中最も高い10.71%のCAGRを記録すると予測されます。中国の審査待ちリストの変動性により、パブリッシャーは現地パートナーとの段階的ローンチを余儀なくされています。韓国は1Gbps光ファイバー普及を活かし1,000人規模のレイドを先導する一方、日本のコンソールユーザー層はガチャの極端な課金モデルよりもハイブリッド型収益化を依然として好んでいます。

欧州では、収益化の弾力性を低下させる厳格なガチャ規制にもかかわらず、緩やかな普及を維持しています。多言語ローカライゼーションは市場投入までのコストを押し上げますが、EU域内決済APIにより収益還流が簡素化されています。通貨不安と低いARPUが現在ラテンアメリカと中東・アフリカ地域を抑制していますが、5G普及率の上昇とフィンテックウォレットが新たなコンバージョン経路を開拓しています。パブリッシャーは現地法定通貨での価格設定を段階的に進め、視聴報酬型プロモーションでマクロ経済の変動を回避しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場におけるスマートフォンの急速な普及とインターネットの浸透

- クラウドゲーミングと5Gにおける技術的進歩

- ゲーム内課金とマイクロトランザクションの成功

- クロスプラットフォームプレイとソーシャル接続性

- ブロックチェーン基盤のプレイヤー所有型仮想経済

- 政府主導のeスポーツ振興プログラム

- 市場抑制要因

- 開発・維持コストの高さ

- オンライン詐欺、アカウントハッキング、ボット行為

- 戦利品ボックスと課金システムに対する規制当局の監視

- 常時稼働サーバーに対するエネルギー消費量の反発

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ゲームプラットフォーム別

- モバイル

- タブレット

- ゲーム機

- PC

- 収益モデル別

- 基本プレイ無料(F2P)

- サブスクリプション方式

- 購入型(B2P)

- ハイブリッドおよびシーズンパス

- ゲームタイプ別

- サンドボックス/オープンワールド

- テーマパーク/クエスト型

- PvP中心

- PvE中心

- 年齢層別

- 18歳未満

- 18~34歳

- 35~49歳

- 50歳以上

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Activision Blizzard Inc.

- Electronic Arts Inc.

- Ubisoft Entertainment SA

- NCSOFT Corporation

- Tencent Holdings Ltd.

- NetEase Inc.

- Amazon Games LLC

- Nexon Co., Ltd.

- Jagex Ltd.

- Daybreak Game Company LLC

- CCP Games UK Ltd.

- Giant Network Group Co., Ltd.

- Gravity Co., Ltd.

- Square Enix Holdings Co., Ltd.

- Pearl Abyss Corp.

- Kakao Games Corp.

- ZeniMax Online Studios LLC

- Smilegate Megaport

- Gamigo AG

- Perfect World Co., Ltd.