世界のデータセンターの物理的セキュリティ:市場シェア分析、産業動向・統計、成長予測(2024年~2029年)

Global Data Center Physical Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1549868

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

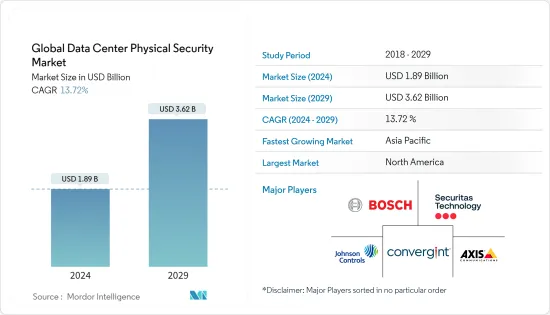

世界のデータセンターの物理的セキュリティ市場規模は、2024年に18億9,000万米ドルと推定され、2029年には36億2,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは13.72%で成長する見込みです。

セキュリティ対策は、境界セキュリティ、コンピュータルームの管理、施設の管理、キャビネットの管理の4つに分類できます。データセンターセキュリティの第一層は、境界における人員の不正侵入を阻止、検知、遅延させる。境界の監視に違反があった場合、第二の防御層はアクセスを拒否します。これは、カードスワイプや生体認証を利用したアクセスコントロールシステムです。

物理的セキュリティの第3層は、すべての制限区域の監視、回転式改札のような入場制限の配備、指や拇印、虹彩、血管パターンなどを確認する生体認証アクセス制御装置の提供、VCAの提供、無線周波数識別の使用など、さまざまな検証方法によってアクセスをさらに制限します。最初の3つのレイヤーは、許可された人のみの入場を保証します。入室を制限するためのさらなるセキュリティーには、キャビネットのロック機構が含まれます。このレイヤーは、悪意のある従業員のような「内部の脅威」の恐怖に対処するものです。

世界のデータセンターの物理的セキュリティ市場の今後のIT負荷容量は、2029年までに71,000MWに達すると予想されています。

調査対象市場における増床面積は、2029年までに2億7,390万平方フィートに増加すると予想されます。

この地域で設置されるラックの総数は、2029年までに1,420万ユニットに達する見込みです。北米は2029年までに最大数のラックが設置される見込みです。

世界各地を結ぶ海底ケーブルシステムは500近くあり、その多くが建設中です。2025年にサービスを開始すると推定されているそのような海底ケーブルの1つがCAP-1で、米国のグローバー・ビーチを陸揚げ点とする12,000km以上に及びます。

世界のデータセンターの物理的セキュリティ市場動向

アクセス制御ソリューションが大幅な成長を記録

- データセンターのセキュリティ維持には、強固なアクセス制御の導入が不可欠です。過去には、データセンター内のサーバーをUPSで盗難する事例が報告されています。犯罪者は闇市場で販売することを選択しますが、彼らは常に完全なPCやUPS機器を売ろうとしているわけではありません。多くの場合、価値があるのは原材料です。英国の金属窃盗の動向は2012年以降減少傾向にあり、2016年と2017年に記録された犯罪件数は13,033件と最低を記録したが、その後は増加傾向にあり、2021年と2022年には2倍以上の29,920件に増加しています。

- 入退室管理は、データセンターのセキュリティを確保するための最も効率的で、拡張性があり、経済的に有益な方法の1つです。物理的セキュリティ、情報セキュリティ、データ・セキュリティなどのセキュリティ・メカニズムがアクセス・コントロール・システムを構成します。LenelS2のような企業は、ハードウェアやソフトウェアを追加することなく、既存のバーコードインフラを利用してデータセンターの資産に堅牢なトラッキングを提供します。

- バイオメトリクス機器へのアクセスの利便性が高まっていることが、入退室管理業界の成長を促進しています。指紋認証は簡単で費用対効果の高いアクセス制御を提供するため、広く利用され、市場の成長を後押ししています。市場成長の背景には、機器の相互接続性の高まりとセキュリティリスクの急増もあります。

- IBMによると、データ侵害の世界平均コストは2022年に史上最高の435万米ドルに達し、2年間で約13%増加しました。米国組織のコストは、データ侵害1件あたり944万米ドルと、2倍以上となった。IBMの報告書によると、調査対象組織の83%が1回以上のデータ侵害に遭っており、最も一般的な4つの方法(盗難や認証情報の漏洩を含む)は、2023年時点で19%の貢献を果たしています。

- 全体として、予測期間中、セキュリティ侵害の増加に伴い、入退室管理ソリューションの市場需要は増加すると予想されます。

北米が大きな市場シェアを占める

- 米国は、物理的セキュリティソリューションの採用が増加していることから、北米の有力市場となっています。Demand Sage Inc.によると、米国では67%以上の企業がクラウドベースのインフラを導入しています。2023年の米国におけるIT支出総額の約20%はクラウドサービスに費やされています。このような事例は、データセンターの大規模な導入につながり、アクセス制御の需要に応えることになります。

- カリフォルニア州はCPRA(California Privacy Rights Act)とVirginia CDPA(Consumer Data Protection Act)でCCPAを改正し、米国内で厳格なセキュリティとプライバシー要件を課しています。同様に、カナダでは個人情報保護および電子文書法(PIPEDA)などのデータ保護規制により、厳格なセキュリティおよびプライバシー要件が課されています。これらの規制は物理的セキュリティソリューションに準拠する必要があり、これが調査対象市場の需要を促進する可能性があります。

- 市場の主要企業は、市場の需要に対応するため、データセンターの物理的セキュリティ・ソリューションの改善に注力しています。2023年6月、ボッシュは建物や制限区域へのモバイルアクセスソリューションを発表しました。

- このモバイルアクセスソリューションは、ボッシュの実績あるアクセスマネジメントシステムに完全に統合されており、ビルの所有者、訪問者、従業員に効率性、セキュリティ、利便性などさまざまなメリットを提供します。当初は、ベネルクス地域、スイス、ドイツ、オーストリア、カナダ、米国の顧客が対象。

世界のデータセンターの物理的セキュリティ産業の概要

世界のデータセンターの物理的セキュリティ市場は、Axis Communications AB社、ABB Ltd社、Bosch Sicherheitssysteme GmbH社など、企業の機能拡張に重要な役割を果たす企業によって高度に断片化されています。市場志向は高度な競合環境につながります。圧倒的な市場シェアを持つこれらの大手企業は、地域全体の顧客基盤の拡大に注力しています。これらの企業は、市場シェアと収益性を高めるために、戦略的な協業イニシアティブを活用しています。

2023年4月、シュナイダーエレクトリックはEcoCare for Modular Data Centersの会員サービスを開始しました。この革新的なサービスの会員は、24時間365日のプロアクティブ・リモート・モニタリングとコンディション・ベース・メンテナンスによってモジュラー・データセンターの稼働時間を最大化するための専門知識を利用できます。

2023年5月、自律型入退室管理ソリューションの著名なプロバイダーの一つであるAlcatraz AIは、2023年6月に開催されるData Center Forum Helsinkiへの参加を発表しました。このイベントには400人以上のデータセンターの専門家が集まり、Alcatraz AIにデータセンターの物理的セキュリティのための革新的なバイオメトリック・アクセス制御ソリューションを実演する理想的な機会を提供することが期待されました。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査想定と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- ハイパースケールおよびコロケーション事業者によるデータセンター活動と投資の増加

- クラウドシステムに接続されたビデオ監視システムの進歩

- 市場抑制要因

- 運用と投資収益率に関する懸念

- バリューチェーン/サプライチェーン分析

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の影響評価

第5章 市場セグメンテーション

- ソリューションタイプ別

- ビデオ監視

- 入退室管理ソリューション

- その他(マントラップ、フェンス、監視ソリューション)

- サービスタイプ別

- コンサルティング・サービス

- プロフェッショナル・サービス

- その他(システム・インテグレーション・サービス)

- エンドユーザー

- IT・通信

- BFSI

- 政府機関

- ヘルスケア

- その他のエンドユーザー

- 地域

- 北米

- 欧州

- アジア

- 南米

- 中東

- アフリカ

第6章 競合情勢

- 企業プロファイル

- Axis Communications AB

- Convergint Technologies LLC

- Securitas Technology

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International

- Honeywell International Inc.

- Schneider Electric

- AMAG Technology

- Brivo Systems LLC

- Suprema Inc.

- Assa Abloy AB

- Milestone Systems A/S

- Cisco Systems Inc.

- ABB Ltd

- American Integrated Security Group

第7章 投資分析

第8章 市場機会と今後の動向

目次

The Global Data Center Physical Security Market size is estimated at USD 1.89 billion in 2024, and is expected to reach USD 3.62 billion by 2029, growing at a CAGR of 13.72% during the forecast period (2024-2029).

Security measures can be categorized into four, namely perimeter security, computer room controls, facility controls, and cabinet controls. The first layer of data center security discourages, detects, and delays any unauthorized entry of personnel at the perimeter. In case of any infringement in the perimeter monitoring, the second layer of defense denies access. It is an access control system utilizing card swipes or biometrics.

The third layer of physical security further restricts access through various verification methods, including monitoring all restricted areas, deploying entry restrictions such as turnstiles, providing biometric access control devices to verify finger and thumbprints, irises, or vascular patterns, providing VCA, and using radio frequency identification. The first three layers ensure the entry of only authorized people. Further security to restrict admission includes cabinet locking mechanisms. This layer addresses the fear of an 'insider threat,' such as a malicious employee.

The upcoming IT load capacity of the global data center physical security market is expected to reach 71,000 MW by 2029.

The construction of raised floor area in the market studied is expected to increase to 273.9 million sq. ft by 2029.

The region's total number of racks to be installed is expected to reach 14.2 million units by 2029. North America is expected to house the maximum number of racks by 2029.

There are close to 500 submarine cable systems connecting the regions globally, and many are under construction. One such submarine cable that is estimated to start service in 2025 is CAP-1, which stretches over 12,000 km with a landing point in Grover Beach, United States.

Global Data Center Physical Security Market Trends

Access Control Solutions to Register Significant Growth

- Implementing strong access controls is vital in maintaining the security of data centers. In the past, instances of UPS theft of servers in data centers have been reported. Criminals choose to sell on the black market, but they are not always looking to sell complete PCs or UPS equipment. For many, the raw materials are where the value exists. UK metal theft offenses have been declining since 2012, reaching a low of 13,033 recorded offenses in 2016 and 2017, but have been on an upward trend since then, more than doubling to 29,920 offenses in 2021 and 2022.

- Access control is one of the most efficient, scalable, and financially profitable ways of securing data centers. Security mechanisms, such as physical security, information security, and data security, comprise the access control system. Players such as LenelS2 provide robust tracking for data center assets utilizing existing barcode infrastructure with no additional hardware or software requirement.

- The growing accessibility to biometric equipment is driving the growth of the access control industry. As fingerprint recognition provides easy and cost-effective access control, it is extensively used, fueling the market growth. The market growth can also be attributed to the increasing interconnectedness of devices and the surging security risks.

- According to IBM, the global average cost of a data breach reached an all-time high of USD 4.35 million in 2022, an increase of almost 13% over two years. The cost for US organizations was more than double at USD 9.44 million per data breach. The IBM report found that 83% of the organizations studied have had more than one data breach, with the four most popular methods, including stolen and compromised credentials, catering to 19% contribution as of 2023.

- Overall, during the forecast period, the market demand for access control solutions is expected to increase with increasing security breaches.

North America to Hold Significant Market Share

- The United States is a prominent market in North America, owing to the growing adoption of physical security solutions. According to Demand Sage Inc., more than 67% of enterprises in the United States have cloud-based infrastructure. Around 20% of total IT spending in the United States in 2023 was on cloud services. Such instances will lead to major data center adoption, catering to the demand for access control.

- California amended the CCPA with the California Privacy Rights Act (CPRA) and Consumer Data Protection Act (Virginia CDPA), which impose strict security and privacy requirements within the United States. Similarly, data protection regulations, such as the Personal Information Protection and Electronic Documents Act ("PIPEDA"), impose strict security and privacy requirements within Canada. These regulations must be complied with physical security solutions, which may propel the demand in the market studied.

- The key players in the market are focused on improving data center physical security solutions to meet the market demand. In June 2023, Bosch introduced a Mobile Access solution to buildings and restricted areas, which allows access without any identification media such as plastic cards.

- This Mobile Access solution is fully integrated into the tried-and-tested Access Management System from Bosch and provides various benefits, including efficiency, security, and convenience for building owners, visitors, and employees. This was initially available to customers in the Benelux region, Switzerland, Germany, Austria, Canada, and the United States..

Global Data Center Physical Security Industry Overview

The global data center physical security market is highly fragmented due to players like Axis Communications AB, ABB Ltd, and Bosch Sicherheitssysteme GmbH, which play a vital role in upscaling the capabilities of enterprises. Market orientation leads to a highly competitive environment. These major players, with a prominent market share, focus on expanding their customer base across the region. These companies leverage strategic collaborative initiatives to increase their market share and profitability.

In April 2023, Schneider Electric launched EcoCare for Modular Data Centers services membership. Members of this innovative service benefit from specialized expertise to maximize modular data centers' uptime with 24/7 proactive remote monitoring and condition-based maintenance.

In May 2023, Alcatraz AI, one of the prominent providers of autonomous access control solutions, announced its participation at the Data Center Forum Helsinki in June 2023. The event was expected to bring together more than 400 data center professionals and provide Alcatraz AI with an ideal opportunity to demonstrate its innovative biometric access control solution for data center physical security.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumption & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Dynamics

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increased Data Center Activities and Investment by the Hyperscale and Colocation Operators

- 4.2.2 Advancements in Video Surveillance Systems Connected to Cloud Systems

- 4.3 Market Restraints

- 4.3.1 Operational and Return On Investment Concerns

- 4.4 Value Chain / Supply Chain Analysis

- 4.5 Industry Attractiveness - Porter's Five Forces Analysis

- 4.5.1 Threat of New Entrants

- 4.5.2 Bargaining Power of Buyers/Consumers

- 4.5.3 Bargaining Power of Suppliers

- 4.5.4 Threat of Substitute Products

- 4.5.5 Intensity of Competitive Rivalry

- 4.6 Assessment of COVID-19 Impact

5 MARKET SEGMENTATION

- 5.1 By Solution Type

- 5.1.1 Video Surveillance

- 5.1.2 Access Control Solutions

- 5.1.3 Others (Mantraps, Fences, and Monitoring Solutions)

- 5.2 By Service Type

- 5.2.1 Consulting Services

- 5.2.2 Professional Services

- 5.2.3 Others (System Integration Services)

- 5.3 End User

- 5.3.1 IT and Telecommunication

- 5.3.2 BFSI

- 5.3.3 Government

- 5.3.4 Healthcare

- 5.3.5 Other End Users

- 5.4 Geography

- 5.4.1 North America

- 5.4.2 Europe

- 5.4.3 Asia

- 5.4.4 South America

- 5.4.5 Middle East

- 5.4.6 Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Axis Communications AB

- 6.1.2 Convergint Technologies LLC

- 6.1.3 Securitas Technology

- 6.1.4 Bosch Sicherheitssysteme GmbH

- 6.1.5 Johnson Controls International

- 6.1.6 Honeywell International Inc.

- 6.1.7 Schneider Electric

- 6.1.8 AMAG Technology

- 6.1.9 Brivo Systems LLC

- 6.1.10 Suprema Inc.

- 6.1.11 Assa Abloy AB

- 6.1.12 Milestone Systems A/S

- 6.1.13 Cisco Systems Inc.

- 6.1.14 ABB Ltd

- 6.1.15 American Integrated Security Group

7 INVESTMENT ANALYSIS

8 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日