|

市場調査レポート

商品コード

1910485

HPV検査およびパップテスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)HPV Testing And Pap Test - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| HPV検査およびパップテスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

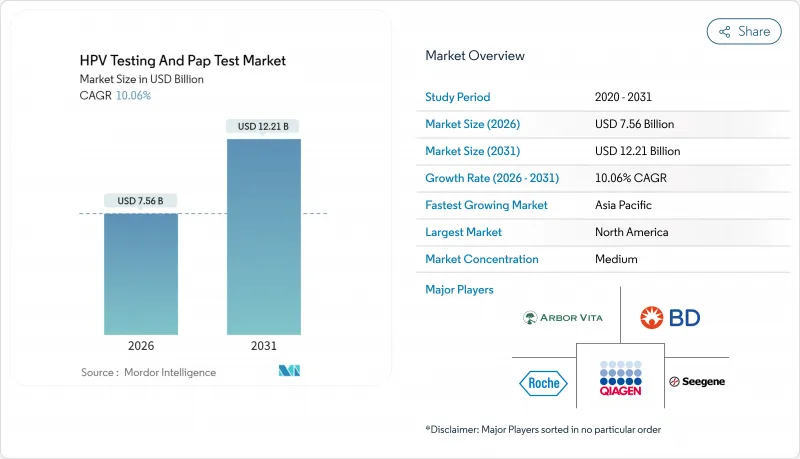

HPV検査およびパップテスト市場は、2025年に68億7,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR 10.06%で成長し、2026年の75億6,000万米ドルから2031年までに122億1,000万米ドルに達すると推定されています。

一次HPVスクリーニングが標準治療となり、自己採取が規制当局の支持を得て、各国政府がWHOの90-70-90根絶目標に沿うにつれ、導入が加速しています。ガイドラインの急速な変更、AIを活用した細胞診、DNAメチル化によるトリアージバイオマーカーにより、検査精度と検査室処理能力が向上すると同時に、資源の限られた環境でのアクセス拡大が図られています。HPVワクチン接種は将来的な需要の頭打ち要因となり得ますが、多くの地域で検診カバー率が依然として50%未満であることから、短期的な需要は堅調に推移します。FDAが2024年に発表した検査室開発検査(LDT)に関する規制は、より重いコンプライアンスコストを負担できるベンダーを優遇する内容となっており、業界再編の圧力が高まっています。

世界のHPV検査およびパップテスト市場の動向と洞察

子宮頸がん発生率の上昇

WHOの2024年2月1日付プレスリリースでは、「2022年、子宮頸がんは世界で66万1,044件の新規症例と34万8,186件の死亡を引き起こしました」と明記されています。サハラ以南アフリカ地域では検診カバー率が依然4%にとどまり、未治療の患者層が膨大に存在しています。中国が2030年までに70%のカバー率達成を目指す計画により、4億件の追加検査需要が発生する可能性があります。インドでは2025年に150万DALY(障害調整生存年)が予測され、連邦政府および州政府による検診施策が推進されています。こうした動向が、細胞診ベースおよび分子診断の両分野における持続的な需要を支えています。

一次HPV検査ガイドラインへの移行

WHO、ASCCP、および多くの国家プログラムは現在、DNAベースのHPV検査を第一選択のスクリーニングとして推奨しております。これは、CIN2+に対する感度が95%を超えるのに対し、パップ細胞診では53%であるためです。オンタリオ州では2025年3月にパップ検査をHPV検査に置き換えました。ブリティッシュコロンビア州では、2024年1月の切り替え後数ヶ月で2万5,000件の自己スクリーニングが実施されました。これらの政策転換により、高スループットPCRプラットフォームへの検査室投資が加速しております。

HPVワクチン接種が検査件数を抑制

CDCのサーベイランスによると、2008年から2022年にかけて、米国20~24歳女性におけるCIN2-3病変は79%減少しました。英国ではワクチン接種群で子宮頸がんが83.9%減少。ドイツでは予防接種後、CIN2+有病率が51.1%低下したと報告されています。こうした成果により、特に高所得国において、長期的な検診対象者数が縮小しています。

セグメント分析

HPV検査はCAGR10.88%で拡大し、細胞診検査を追い越すと予測されます。ただし2025年時点では、パップ検査がHPV検査およびパップ検査市場の52.78%のシェアを維持しています。HPV検査およびパップテスト市場規模は、カナダ、英国、オーストラリアにおける政策義務化に支えられ、2031年までに66億2,000万米ドルに達すると予測されています。移行期間中、検査機関では二重ワークフロー(同時検査と反射的細胞診)を維持します。

液体ベース細胞診(LBC)は、最小限の人員増で精度を向上させるAIアルゴリズムの基盤となるため、依然として不可欠です。PCR能力が不足する資源制約地域では従来型パップ検査が継続されますが、寄付金によるPCR導入拡大に伴い漸減する見込みです。ベンダー各社は、臨床価値の向上とパップ検査件数減少の補填を目的に、多重HPV遺伝子型判定パネルを位置付けています。

2025年時点で、医療従事者による子宮頸部検体採取はHPV検査およびパップテスト市場規模の68.95%を占めておりますが、自己採取は年率11.02%で成長しており、2031年までに同水準に近づく可能性があります。自己採取の市場シェア拡大は、患者の強い選好度と健康格差是正の目標に支えられております。

尿検体採取は遠隔地域での可能性を示していますが、臨床的検証は継続中です。血液ベースの血清学検査は依然としてニッチな領域であり、主に疫学研究で使用されています。医療提供者は、郵送検体採取の物流、遠隔医療による同意取得、自動結果ポータルを統合し、自己検体採取の拡大を支援しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 子宮頸がん発生率の上昇

- 一次HPV検査ガイドラインへの移行

- 自己採取キットの普及拡大

- 政府支援のスクリーニングプログラム

- DNAメチル化バイオマーカーを用いたトリアージ

- AI支援型細胞診プラットフォーム

- 市場抑制要因

- HPVワクチン接種による検査件数の減少

- 規制及び償還に関する障壁

- 低所得国における分子検査施設の能力不足

- 在宅スクリーニングにおけるデータプライバシーへの懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 検査タイプ別

- HPV検査

- 一次HPVスクリーニング

- HPV検査のフォローアップ

- 同時検査(HPV検査+パップ検査)

- パップテスト

- 液体ベース細胞診(LBC)

- 従来型パップスミーア検査

- HPV検査

- 検体採取方法別

- 医療従事者による子宮頸部検体採取

- 自己採取式膣スワブ

- 尿検体採取

- 血液/血清ベース(血清学)

- 製品・サービス別

- 機器・分析装置

- 消耗品・試薬

- ソフトウェア及びAIプラットフォーム

- 検査サービス

- 用途別

- 子宮頸がん検診

- 治療後の経過観察

- 臨床試験・疫学

- その他

- エンドユーザー別

- 病院および外科クリニック

- 診断検査室

- 医師診療所

- 在宅医療/消費者向け直接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Becton, Dickinson and Company

- QIAGEN N.V.

- Hologic, Inc.

- Abbott Laboratories

- Labcorp Holdings Inc.

- Thermo Fisher Scientific Inc.

- Seegene Inc.

- bioMerieux SA

- Cepheid(Danaher)

- BGI Genomics Co., Ltd.

- Norchip AS

- DaAn Gene Co., Ltd.

- DiaCarta Inc.

- Greiner Bio-One GmbH

- SelfScreen B.V.

- Femasys Inc.