|

市場調査レポート

商品コード

1408868

産業用半導体デバイス:市場シェア分析、産業動向・統計、2024~2029年成長予測Semiconductor Device For Industrial Applications - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用半導体デバイス:市場シェア分析、産業動向・統計、2024~2029年成長予測 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

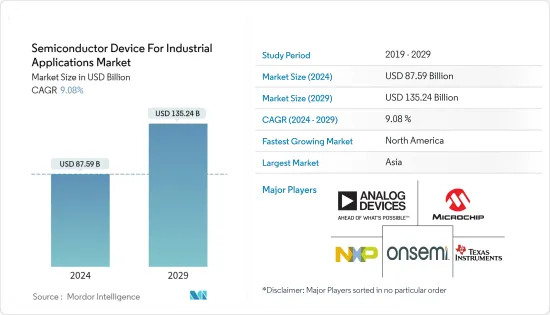

産業用半導体デバイス市場規模は、2024年に875億9,000万米ドルと推定され、2029年には1,352億4,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは9.08%で成長します。

主なハイライト

- 産業オートメーションの急速な成長により、半導体デバイスの産業アプリケーションへの採用が増加しています。インダストリー4.0は、企業の製品製造方法を変革しつつあります。インダストリー4.0は、物理的な世界を感知、予測、または相互作用するように設計されたインテリジェントで接続された生産システムを指し、生産をサポートするリアルタイムの意思決定を行います。インダストリー4.0は、製造業の生産性、エネルギー効率、持続可能性を向上させることができます。

- インダストリー4.0の最も重要なコンポーネントの1つは、産業分野やアプリケーションにおけるIoTの拡張と利用を示すIndustrial Internet of Thingsです。IIoTにおける半導体の基本的なコア機能には、センシング、コネクティビティ、コンピューティングが含まれます。例えば、IIoTでは、機器、資産、システム、全体的なパフォーマンスを監視するために、さまざまな業界でセンサーが広く使用されています。

- インダストリー4.0のもう一つの重要なイネーブラーであり、半導体の一般的な応用分野である産業用ロボットは、産業環境において生産関連のタスクを自動的に実行するようにプログラムされた機械装置です。

- 産業用ロボットが機能するためには、重要な情報を取得する高度なセンサーが必要です。センサーは、画像、赤外線、音、内部温度、水分、動き、位置データなどの外部情報を収集するために、半導体処理ユニットを使用することができます。現在、多くの産業用ロボットは3Dビジョンシステムを搭載しており、通常は複数のカメラや1つ以上のレーザー変位センサーで構成されています。

- 半導体業界の需給は、COVID-19によって大きな影響を受けました。製造拠点の操業停止や政府によるロックダウンは、全世界の生産とサプライチェーンに深刻な影響を与えました。インダストリー4.0に対する意識の高まりとインテリジェント工場の頻繁な採用が、その後の市場成長を加速させました。

産業用半導体デバイス市場動向

産業用アプリケーションではセンサセグメントが大きなシェアを占める

- センサーはファクトリーオートメーションとインダストリー4.0に不可欠な要素です。モーション、環境、振動センサーは、直線や角度の位置決め、傾き検知、水平、衝撃から落下検知まで、機器の健全性を監視します。

- インダストリー4.0アプリケーションには、マイクロマシニング・センシング(MEMS)素子をベースとした専用の産業用モーションセンサーが利用可能です。これらは、広い機械周波数センシング帯域幅、高い信頼性、105℃までの正確な動作を持っています。

- 産業用センサーシステムは、多くの場合DC24V電源で駆動され、3Vまたは5V電源で駆動される民生用システムのセンサーとは大きく異なります。その結果、産業用センサー・システムは、センサーを効率的に駆動するために追加のパワー・マネージメントを必要とします。これらのシステムでは、マイクロコントローラやワイヤレストランシーバーに直接接続するIO-Linkなどのデジタル出力を使用します。

- パッシブ赤外線(PIR)センサーやロータリーエンコーダは、産業用オートメーションシステムのしきい値測定用のリミットスイッチになることができます。このような産業用モノのインターネット(IIoT)センサーは、有線または無線の産業用センサーネットワークを通じてゲートウェイに接続され、さらにモノのインターネットに接続されることで、リアルタイムの解析や条件監視が可能になります。

- これらのセンサーは、設置や運用に時間がかからないため、一般的に安価です。既存の機械に取り付ける無線センサーやオーバーレイ・ソリューションは、標準的な技術セットを使用するため、費用対効果が高いです。

- 産業用ロボットの導入は増加しており、インダストリー4.0の実現に不可欠な要素となっています。産業用ロボットが機能するためには、重要なデータを収集するための高度なセンサーが必要です。温度、水分、動き、位置などの内部データに加え、センサーは半導体処理ユニットを採用し、画像、赤外線、音などの外部データを収集することができます。

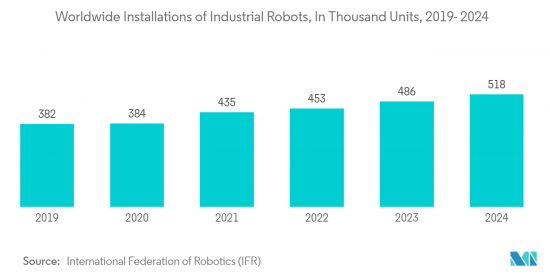

- 国際ロボット連盟(IFR)によると、産業用ロボットの売上は急増すると予想されています。産業用ロボットの世界輸出は、2024年には518万台に達すると予測されています。この事実は、2D・3Dビジョンや力・トルクセンサーなど、産業用ロボットの製造にセンサーを採用する上で重要な役割を果たすと思われます。

この市場で大きく成長するアジア地域

- アジアには、中国、日本、インド、韓国、その他のアジア地域が含まれます。中国は次世代技術に投資し、産業の自動化を急速に進めており、新技術への投資と技術革新の面では欧米諸国を凌ぐ勢いです。

- 例えば、中国産業におけるロボット工学の普及です。サウスチャイナ・モーニング・ポスト紙によると、中国は2023年上半期に222万台の産業用ロボットを生産し、前年同期比5.4%増となった。同省の数字によると、サービスロボットも353万台生産され、9.6%増加しました。産業用ロボットの導入におけるこの驚異的な成長率は、予測期間中の調査市場を牽引すると思われます。

- COVID-19の開発により、日本の産業部門は確立された生産手順の見直しを余儀なくされました。日本は産業経済の自動化をリードしてきました。日本は現在、産業センターを通じて他の地域にファクトリー・オートメーション製品を提供することができます。さらに、ファクトリーオートメーションと産業用制御装置を他国に輸出しています。ロボットの普及とAI能力を備えたロボットの台頭は、生産性の向上とミスの最小化において企業を支援する新技術の創造に火をつけました。

- 同様にインドも、成長と競合情勢を牽引するオートメーションの重要な役割から恩恵を受けており、その業界情勢は著しい変貌を遂げています。ここ数年、インドの製造業は自動化に向かっています。これに関して、多くの世界企業がインドでのインテリジェント工場製造への投資に関心を寄せています。例えば、2022年12月、シュナイダーエレクトリックはインドのバンガロールに新しいスマート工場を開発するために425カロールインドルピー(約51億3,000万米ドル)を投資する予定です。このような動向は、予測期間中の市場成長を促進すると思われます。

産業用半導体デバイス産業概要

産業用半導体デバイス市場は熾烈な競争と細分化が特徴で、多数の世界企業やローカル企業が積極的に参入しています。この分野の主要企業には、Analog Devices Inc.、NXP Semiconductors NV、Microchip Technology Inc.、ON Semiconductor Corporation、Texas Instruments Incorporatedなどがあります。これらの企業は、競争力を維持するために、絶えず技術革新を追求し、他の業界リーダーとの協力関係を育んでいます。

2023年3月、NXPセミコンダクターズはUCODE 9xmを発表しました。UCODE 9xmは、拡張性と適応性に優れたメモリとトップクラスの読み書き性能を兼ね備えた画期的な製品です。UCODE 9xmは、より小型のタグアンテナの利用を容易にし、より小さなアイテムに個別にタグを付け、スマート製造プロセス、サプライチェーン管理、追跡アプリケーションにシームレスに統合することを可能にします。この進化は、システムの全体的な信頼性と精度を高め、より多様な種類の物体にタグ付けできる汎用性をユーザーに提供し、サプライチェーンのより包括的な把握につなげることを目的としています。

アナログ・デバイセズは2022年6月、3D深度センシングとビジョン・システム向けに設計された産業グレードの高解像度間接飛行時間(iToF)ソリューション、ADTF3175モジュールの発売を発表しました。この革新的なモジュールは、カメラやセンサーが3D空間を1メガピクセルの驚異的な解像度で認識できるようにするもので、産業オートメーション分野のアプリケーションに適しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 業界バリューチェーン/サプライチェーン分析

- マクロ動向の市場への影響評価

第5章 市場力学

- 市場促進要因

- インダストリー4.0とスマート工場に対する意識の高まり

- 市場抑制要因

- 半導体不足が市場拡大を制限

第6章 市場セグメンテーション

- デバイスタイプ

- ディスクリート半導体

- オプトエレクトロニクス

- センサー

- 集積回路

- アナログ

- ロジック

- メモリー

- マイクロ

- マイクロプロセッサー

- マイクロコントローラー

- デジタル・シグナル・プロセッサー

- 地域

- 米国

- 欧州

- 日本

- 中国

- 韓国

- 台湾

- 世界のその他の地域

第7章 競合情勢

- 企業プロファイル

- Analog Devices Inc.

- Microchip Technology Inc.

- NXP Semiconductors NV

- ON Semiconductor Corporation

- Texas Instruments Incorporated

- Infineon Technologies AG

- AMS Technologies AG

- STMicroelectronics

- Renesas Electronics Corporation

- Rohm Co. Ltd

第8章 投資分析

第9章 市場の将来展望

The Semiconductor Device For Industrial Applications Market size is estimated at USD 87.59 billion in 2024, and is expected to reach USD 135.24 billion by 2029, growing at a CAGR of 9.08% during the forecast period (2024-2029).

Key Highlights

- Semiconductor devices are increasingly adopted in industrial applications owing to the rapid growth in industrial automation. Industry 4.0 is transforming the way companies manufacture their products. Industry 4.0 refers to intelligent and connected production systems designed to sense, predict, or interact with the physical world, making real-time decisions that support production. It can increase productivity, energy efficiency, and sustainability in manufacturing.

- One of the most critical components of Industry 4.0 is the Industrial Internet of Things, which indicates the extension and use of the IoT in industrial sectors and applications. Semiconductors' underlying core capabilities for IIoT include sensing, connectivity, and computing. For instance, in IIoT, sensors are widely used in different industries to monitor equipment, assets, systems, and overall performance.

- Another critical enabler of Industry 4.0 and a common area of application of semiconductors is industrial robots, which are mechanical machines programmed to automatically perform production-related tasks in industrial environments.

- For their functioning, industrial robots require sophisticated sensors that obtain essential information. Sensors can use semiconductor processing units to gather external information like images, infrared light, sound, internal temperature, moisture, movement, and position data. Currently, many industrial robots are equipped with 3D vision systems, usually comprised of multiple cameras or one or more laser displacement sensors.

- The semiconductor industry's supply and demand were both significantly impacted by COVID-19. The shutdown of manufacturing sites and government-induced lockdowns severely affected the production and supply chain of the entire globe. The growing awareness of Industry 4.0 and the frequent adoption of intelligent factories accelerated market growth in the following years.

Semiconductor Device For Industrial Applications Market Trends

Sensor Segment to Hold a Significant Share in Industrial Applications

- Sensors are a vital part of factory automation and Industry 4.0. Motion, environmental, and vibration sensors monitor equipment health, ranging from linear or angular positioning, tilt sensing, leveling, and shock to fall detection.

- Dedicated industrial motion sensors based on micromachined sensing (MEMS) elements are available for Industry 4.0 applications. These have a wide mechanical frequency sensing bandwidth, high reliability, and accurate operation up to 105°C.

- An industrial sensor system is often powered by a 24V DC source, which is very different from a sensor in a consumer system powered by a 3V or 5V source. As a result, industrial sensor systems require additional power management to drive the sensors effectively. These use digital outputs, such as IO-Link direct to a microcontroller or the wireless transceiver.

- Passive infrared (PIR) sensors and rotary encoders can be limit switches for threshold measurements in industrial automation systems. Such industrial Internet of Things (IIoT) sensors are linked through industrial sensor networks, either wired or wireless, back to a gateway and then back to the Internet of Things to provide real-time analysis and conditional monitoring.

- These sensors are generally cheaper because they take less time to install and run. A wireless sensor or overlay solution attached to an existing machine is cost-effective, as it uses a standard technology set.

- Industrial robotics adoption is increasing, an essential enabler of Industry 4.0. Industrial robots need sophisticated sensors to gather crucial data for them to function. In addition to internal data on temperature, moisture, movement, and position, sensors can employ semiconductor processing units to collect external data from sources, including pictures, infrared light, and sound.

- According to the International Federation of Robotics (IFR), industrial robot sales are anticipated to rise sharply. Global exports of industrial robots are predicted to reach 5,18,000 units in 2024. This fact will play a significant role in adopting sensors in manufacturing industrial robots such as 2D and 3D vision and force or torque sensors; collision sensors are widely used in it.

Asia Region to Grow Significantly in this Market

- Asia includes China, Japan, India, Korea, and the rest of Asia. China is investing in next-generation technologies, quickly automating the industry, and even positioned to surpass the Western countries in terms of new technology investment and innovation.

- For instance, in the widespread use of robotics in the Chinese industry. According to the South China Morning Post, China produced 2,22,000 industrial robotic units in the first half of 2023, an increase of 5.4% compared to the same period last in 2022. According to Ministry figures, it also generated 3.53 million service robot units, a 9.6% increase. This tremendous growth rate in installing industrial robots will drive the studied market during the forecast period.

- The development of COVID-19 forced the Japanese industrial sector to reexamine its established production procedures. Japan has led the automation of the industrial economy. The nation can now provide factory automation products to other regions through its industrial center. Additionally, it exports factory automation and industrial controls to other countries. Robot proliferation and the rise of robots with AI capabilities have sparked the creation of new technologies that may aid businesses in enhancing productivity and minimizing errors.

- Similarly, India is benefiting from the critical role of automation in driving growth and competitiveness, which has seen a remarkable transformation of its industrial landscape. Over the last few years, India's manufacturing sector has been moving towards automation. Regarding this, many global companies are interested in investing in the manufacturing of intelligent factories in India. For instance, in December 2022, Schneider Electric plans to invest INR 425 crore (around USD 5.13 billion) to develop a new smart factory in Bangalore, India. These trends will drive the studied market growth during the projected period.

Semiconductor Device For Industrial Applications Industry Overview

The semiconductor device market for industrial applications is characterized by fierce competition and fragmentation, with a multitude of global and local players actively participating in the industry. Key companies in this domain include Analog Devices Inc., NXP Semiconductors NV, Microchip Technology Inc., ON Semiconductor Corporation, and Texas Instruments Incorporated, among others. These players continually pursue innovation and foster collaborations with other industry leaders to remain competitive.

In March 2023, NXP Semiconductors unveiled the UCODE 9xm, a revolutionary product that combines expansive, adaptable memory with top-tier read/write performance. The UCODE 9xm facilitates the utilization of smaller tag antennas, making it possible to individually tag smaller items and seamlessly integrate them into smart manufacturing processes, supply chain management, and tracking applications. This advancement is aimed at enhancing the overall reliability and precision of the system, offering users greater versatility in tagging a wider variety of object types, thus leading to a more comprehensive understanding of the supply chain.

In June 2022, Analog Devices made an exciting announcement about the launch of the ADTF3175 module, an industrial-grade, high-resolution indirect Time-of-Flight (iToF) solution designed for 3D depth sensing and vision systems. This innovative module empowers cameras and sensors to perceive 3D space with an impressive one-megapixel resolution, rendering it suitable for applications within the realm of industrial automation.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain/Supply Chain Analysis

- 4.4 Impact Assessment of Macro Trends on the market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Awareness for Industry 4.0 and Smart factories

- 5.2 Market Restraints

- 5.2.1 Shortage of Semiconductors Limits Market Expansion

6 MARKET SEGMENTATION

- 6.1 Device Type

- 6.1.1 Discrete Semiconductors

- 6.1.2 Optoelectronics

- 6.1.3 Sensors

- 6.1.4 Integrated Circuits

- 6.1.4.1 Analog

- 6.1.4.2 Logic

- 6.1.4.3 Memory

- 6.1.4.4 Micro

- 6.1.4.4.1 Microprocessor

- 6.1.4.4.2 Microcontroller

- 6.1.4.4.3 Digital Signal Processors

- 6.2 Geography

- 6.2.1 United States

- 6.2.2 Europe

- 6.2.3 Japan

- 6.2.4 China

- 6.2.5 Korea

- 6.2.6 Taiwan

- 6.2.7 Rest of the World

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Analog Devices Inc.

- 7.1.2 Microchip Technology Inc.

- 7.1.3 NXP Semiconductors NV

- 7.1.4 ON Semiconductor Corporation

- 7.1.5 Texas Instruments Incorporated

- 7.1.6 Infineon Technologies AG

- 7.1.7 AMS Technologies AG

- 7.1.8 STMicroelectronics

- 7.1.9 Renesas Electronics Corporation

- 7.1.10 Rohm Co. Ltd