ライフサイエンス分野のAIの世界市場 (~2031年):提供区分 (エンドツーエンド・ニッチ/ポイント・AI技術)・用途 (創薬・臨床試験・品質保証・規制対応)・ツール (機械学習・自然言語処理・コンピュータビジョン)・エンドユーザー (製薬・バイオテクノロジー) 別

AI in Life Science Market by Offering (End-to-End, Niche/Point, AI Tech), Application (Drug Discovery, Clinical Trials, Quality Assurance, Regulatory), Tool (Machine Learning, NLP, Computer Vision), End User (Pharma, Biotech) - Global Forecast to 2031- 発行日

- ページ情報

- 英文 422 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2050384

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

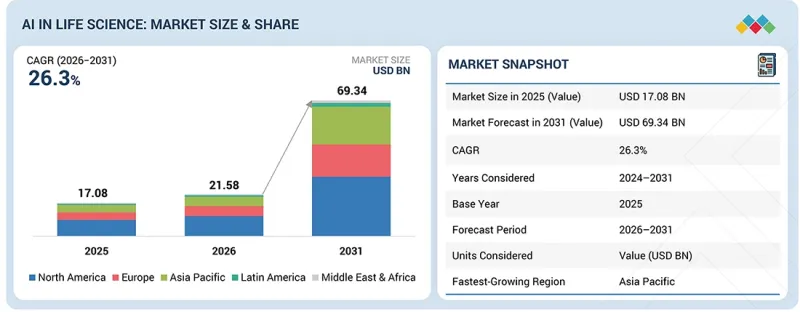

ライフサイエンス分野におけるAIの市場規模は、2026年の215億8,000万米ドルから、予測期間中にCAGR26.3%という高い伸び率で拡大し、2031年には693億4,000万米ドルに達すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額 (米ドル) |

| セグメント | 提供区分、用途、コンポーネント、ツール、導入形態、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

この成長率は、ライフサイエンス企業による従来の分析から自律型システムへの移行を支援する、データ指向型・エージェント型AIアーキテクチャの動向の高まりによってさらに加速されています。これらのイノベーションは、特に臨床試験の最適化、リアルワールドエビデンスの収集、市販後モニタリングに大きな影響を与えています。従来は、膨大かつ分散したデータセットがこれらの業務効率向上の妨げとなっていました。さらに、AI技術を搭載したクラウドベースのサービスの導入により、ライフサイエンス企業は、医療データやゲノムデータから患者固有の情報に至るまで、多様なデータソースを統合できるようになり、予測モデリングの実施や創薬プロセスの迅速化が可能となっています。 文献検索、仮説の構築、患者のセグメンテーションといった高度なタスクを自動化するAIエージェントの登場も、業務効率の向上とイノベーションサイクルの加速に寄与しています。例えば、Oracle Corporation (米国) は2026年1月、1億2,900万件以上の匿名化された医療記録と、生成AIおよびエージェント型インテリジェンスソリューションを組み合わせ、研究や臨床試験を加速させる「Oracle Life Sciences AI Data Platform」をリリースしました。さらに、IQVIA Holdings Inc. (米国) は2025年6月、ターゲットの特定や臨床データ分析を含む臨床および商業業務のワークフローを最適化するためのAIエージェントを導入しました。

地域別に見ると、高度な研究ネットワークの存在、高いデジタル化レベル、バイオテクノロジーや製薬分野におけるイノベーションへの多額の投資により、北米が支配的な地域となっています。同地域は、大学、病院、テクノロジー企業間の相乗効果という強みを活かし、AI主導の進歩をより迅速に実現しています。さらに、好意的な規制環境や、創薬および臨床試験における高度な分析技術の急速な導入が、この市場における同地域のリーダーとしての地位を確固たるものにしています。欧州は、政府や企業がAI技術やデータプライバシー要件に準拠したAI製品への関心を高めていることから、このセグメントにおいて第2位の市場規模を占めています。

提供区分別では、ライフサイエンスのバリューチェーン全体にわたるデータ取り込み、モデル構築、検証、展開をサポートする統合プラットフォームへの需要が高まったため、エンドツーエンドソリューションが2025年に最大の市場シェアを占めました。これらのソリューションは、ターゲットの特定から臨床および商業レベルに至るまで、ライフサイエンスのワークフローをより効率的かつ一貫性のあるものにします。業界の企業は現在、拡張性、規制への準拠、部門横断的なコラボレーションを可能にする能力から、スタンドアロンのソフトウェアよりもフルスタックAIプラットフォームを好む傾向にあります。この変化は、実験的なAIアプリケーションから、研究開発や臨床試験において一貫性があり、再現可能で、監査可能なプロセスを必要とするエンタープライズレベルの導入へと移行する、より広範な市場動向を反映しています。例えば、2025年10月には、イタリアの企業expert.aiが、臨床試験の設計および規制・研究ワークフローを最適化するAI搭載ソリューションをリリースしました。さらに、2025年6月には、ArisGlobal (米国) が、世界有数の製薬企業に同社のLifeSphere NavaX AIプラットフォームを導入し、年間約35万件の安全性ケースの自動分析を可能にしました。

用途別に見ると、臨床用途のセグメントが最も急速な成長を遂げると予想されています。これは、患者体験の向上、臨床試験の効率化、リアルタイムデータ分析を通じた精密医療の導入に向けたAI活用の増加によるものです。AIを活用したソフトウェアは、被験者の登録、試験管理、プロトコルの最適化の改善に貢献しており、それによって試験期間の短縮と成功率の向上を実現しています。さらに、患者中心の分散型臨床試験への移行が、AI搭載ソフトウェアの導入を後押ししています。その一例として、IQVIAは2026年3月までに150以上のAIエージェントを導入し、これらは上位20社の製薬企業のうち19社で利用されました。2025年6月には、IQVIA Holdings Inc. (米国) が、臨床業務を効率化するためのAIエージェントをリリースしました。

当レポートでは、世界のライフサイエンス分野のAIの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- GDPの動向と予測

- 世界のヘルスケアIT業界の動向

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年米国関税の影響- ライフサイエンス市場におけるAI

第6章 規制状況

- 地域の規制および遵守事項

第7章 技術、特許、デジタル技術、AIの導入による戦略的ディスラプション

- 主要な新興技術

- グラフニューラルネットワーク

- コンピュータビジョン

- 予測分析

- 補完的技術

- 次世代シーケンシング

- リアルワールドエビデンス/リアルワールドデータ

- パーソナライゼーションエンジン

- 隣接技術

- クラウドコンピューティング

- ブロックチェーン

- ビッグデータと高度な分析

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AIを活用した創薬

- ゲノム解析

- 精密医療

- バーチャル薬物スクリーニング

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入のステークホルダーと購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 ライフサイエンス分野のAI市場:ツール別

- 機械学習

- ディープラーニング

- 指導付き学習

- 強化学習

- 教師なし学習

- その他

- 自然言語処理

- コンテキスト認識処理・コンピューティング

- コンピュータビジョン

- 画像解析

- その他

第10章 ライフサイエンス分野のAI市場:用途別

- 臨床応用

- 創薬

- 医用画像処理・診断

- 臨床試験

- 精密医療

- その他

- 非臨床応用

- 研究開発支援

- データ分析・レポート作成

- 製造・品質保証

- 規制関連業務

第11章 ライフサイエンス分野のAI市場:コンポーネント別

- ソフトウェア

- サービス

第12章 ライフサイエンス分野のAI市場:導入形態別

- クラウドベースソリューション

- オンプレミスソリューション

- ハイブリッドソリューション

第13章 ライフサイエンス分野のAI市場:エンドユーザー別

- CROおよびCDMO

- 製薬会社

- バイオテクノロジー企業

- 診断会社

- 学術機関および政府系ラボ

- その他

第14章 ライフサイエンス分野のAI市場:提供区分別

- エンドツーエンドソリューション

- ニッチ/ポイントソリューション

- AI技術

- サービス

第15章 ライフサイエンス分野のAI市場:地域別

- 北米

- マクロ経済見通し

- 米国

- カナダ

- 欧州

- マクロ経済見通し

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他

- アジア太平洋

- マクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- マクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- マクロ経済見通し

- GCC諸国

- サウジアラビア

- アラブ首長国連邦

- GCC諸国のその他

- 南アフリカ

- その他

第16章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 評価と財務指標

- ブランド/ソフトウェア比較

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- NVIDIA CORPORATION

- ILLUMINA, INC.

- TEMPUS AI, INC.

- RECURSION

- DASSAULT SYSTEMES SE

- SCHRODINGER, INC.

- DATA4CURE, INC.

- MICROSOFT CORPORATION

- INSILICO MEDICINE

- EUROFINS DISCOVERY

- BENEVOLENTAI LIMITED

- OWKIN

- PATHAI

- AIDOC MEDICAL LTD.

- QURE.AI

- DEEP GENOMICS

- SOPHIA GENETICS SA

- UNLEARN.AI

- VERGE GENOMICS

- その他の企業

- SYNTHIO LABS LTD

- BIOPTIMUS

- KARYON BIO

- COUNTERFORCE HEALTH

- PROMISE BIO

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 422 Pages

- 納期

- 即納可能