|

|

市場調査レポート

商品コード

1362379

デジタル決済の世界市場:オファリング別、取引タイプ別、決済モード別、業界別、地域別-2028年までの予測Digital Payment Market by Offering, Transaction Type, Payment Mode, Vertical & Region - Global Forecast to 2028 |

||||||

カスタマイズ可能

|

|||||||

| デジタル決済の世界市場:オファリング別、取引タイプ別、決済モード別、業界別、地域別-2028年までの予測 |

|

出版日: 2023年10月04日

発行: MarketsandMarkets

ページ情報: 英文 358 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

デジタル決済の市場規模は2023年の1,112億米ドルから2028年には1,937億米ドルに成長し、予測期間中のCAGRは11.8%になると予測されています。

同市場の主な成長要因としては、リアルタイム決済やACH取引の導入拡大が挙げられます。世界各国はデジタル経済を推進するためにICT技術を導入しています。各国政府は、決済プロセスをデジタル化することで、RTPソリューションの採用を加速させるため、さまざまな取り組みを行っています。米国では、連邦準備銀行(FRB)と全米手形交換所協会(NACHA)が、リアルタイム決済を加速させるためのロードマップとインセンティブに取り組んでいます。インドでは、インド政府(GoI)がデジタルインディアや即時決済サービス(IMPS)など、リアルタイム決済導入の起爆剤となるさまざまなイニシアティブを打ち出しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2018-2028 |

| 基準年 | 2022 |

| 予測期間 | 2023-2028 |

| 単位 | 金額 (USD) Million/Billion |

| セグメント | オファリング, サービス, 取引タイプ, 取引タイプ, 業界 |

| 対象地域 | 北米, 欧州, アジア太平洋,ラテンアメリカ , 中東&アフリカ |

世界化、eコマースの成長、送金、国際投資、観光、多様な決済手段、金融包摂イニシアチブ、景気拡大、規制変更、技術進歩などの要因により、国境を越えた資金や物品のやり取りを伴うクロスボーダー取引の需要が増加しています。この需要は、世界経済の相互接続性の高まりと、国境を越えた効率的で安全な金融取引の必要性を反映しています。

小売・eコマース業界は大きな変革期を迎えています。小売業者は、顧客へのサービス向上のために実店舗を近代化し、収益増加のためにオンラインストアを設立しています。デジタル決済ソリューションは、小売・eコマース分野に大きな影響を与えています。オンライン決済、モバイル決済、デジタル・ウォレットなど、さまざまな決済手段を提供し、顧客の取引をより便利なものにしています。これらのソリューションは、暗号化や認証対策によってセキュリティを強化し、サブスクリプションモデルやクロスボーダー取引、企業のデータ分析に対応しています。非接触型決済は人気を博しており、ロイヤリティ・プログラムをこれらのソリューションと統合することで、顧客の囲い込みを促進することができます。全体として、デジタル決済ソリューションは顧客体験を向上させ、これらの分野のビジネスに貴重な洞察をもたらします。

アジア太平洋は、スマートフォンの普及率の高さとインターネットへのアクセスの良さに後押しされ、デジタル決済ソリューションの導入でリードしています。このような環境は、デジタル決済プロバイダーが高度なサービスを導入する好機となっています。eコマースの急速な普及は、デジタル決済ソリューションの利用をさらに促進しています。こうしたソリューションの導入は、経済的機会を促進するだけでなく、APACにおける金融包摂を促進しています。同地域の消費者は、デジタル決済においてシームレスな取引と強固なセキュリティの両方を優先しています。さらに、APACにおける小売市場の拡大は、世界なデジタル決済プロバイダーが革新的なソリューションの提供に注力することを後押ししています。

当レポートでは、世界のデジタル決済市場について調査し、オファリング別、取引タイプ別、決済モード別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場概要

- 市場力学

- 規制状況

- 業界の動向

第6章 デジタル決済市場、オファリング別

- イントロダクション

- ソリューション

- サービス

第7章 デジタル決済市場、取引タイプ別

- イントロダクション

- 国内

- 海外

第8章 デジタル決済市場、決済モード別

- イントロダクション

- カード

- デジタルウォレット

- 自動手形交換所(ACH)の送金

- その他

第9章 デジタル決済市場、業界別

- イントロダクション

- BFSI

- 小売、電子商取引

- ヘルスケア

- IT、ITES

- 通信

- 旅行、ホスピタリティ

- 輸送、物流

- メディア、エンターテイメント

- その他

第10章 デジタル決済市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第11章 競合情勢

- 概要

- 主要参入企業が採用した戦略

- 主要企業の市場シェア分析

- 過去の収益分析

- 競合ベンチマーキング

- 著名なデジタル決済ソリューションプロバイダーの製品ベンチマーク

- 企業の製品フットプリント分析

- 主要企業の市場ランキング、2023年

- 企業評価マトリックス

- 中小企業/新興企業評価マトリックス:調査手法と定義

- 主要なデジタル決済ベンダーの評価と財務指標

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- PAYPAL

- FISERV

- FIS

- BLOCK

- GLOBAL PAYMENTS

- STRIPE

- VISA

- MASTERCARD

- WORLDLINE

- ADYEN

- ACI WORLDWIDE

- TEMENOS

- PAYU

- APPLE

- FLEECTOR

- JPMORGAN CHASE

- WEX

- VERIFONE

- RIPPLE

- その他の企業

- PAYTRACE

- STAX

- SPREEDLY

- DWOLLA

- BHARATPE

- PAYSET

- MATCHMOVE

- PAYSEND

- EBANX

- AURUS

第13章 隣接/関連市場

第14章 付録

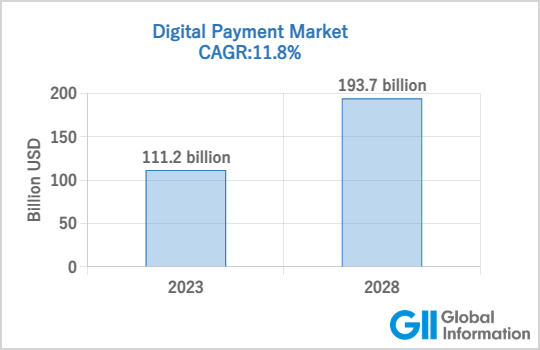

MarketsandMarkets forecasts that the Digital Payment market size is projected to grow from USD 111.2 billion in 2023 to USD 193.7 billion by 2028, at a CAGR of 11.8% during the forecast period. Major growth factors for the market include an increase in the adoption of real-time payments and ACH transactions. Countries across the world implement ICT technologies to promote digital economies. Governments are taking various initiatives to accelerate the adoption of RTP solutions by digitizing the payment process. The Federal Reserve Bank and National Automated Clearing House Association (NACHA) are working on a roadmap and incentives for accelerating real-time payments in the US. In India, the Government of India (GoI) has launched various initiatives, including Digital India and Immediate Payment Service (IMPS), which act as catalysts for the adoption of real-time payments.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2018-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD) Million/Billion |

| Segments | By Offering, Services, Transaction Type, Payment Mode and Vertical |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and Middle East & Africa |

"By Transaction Type, cross-border segment to grow at the highest CAGR during the forecast period."

The demand for cross-border transactions, involving the exchange of funds or goods across international borders, is on the rise due to factors such as globalization, e-commerce growth, remittances, international investments, tourism, diverse payment methods, financial inclusion initiatives, economic expansion, regulatory changes, and technological advancements. This demand reflects the increasing interconnectedness of the global economy and the need for efficient and secure financial interactions across borders.

"By Vertical, the retail & eCommerce segment is expected to hold the largest market size during the forecast period."

The retail and eCommerce industry is undergoing a major transformation. Retailers are modernizing their brick-and-mortar stores to provide improved services to their customers and establishing online stores to increase revenue. Digital payment solutions have significantly impacted the retail and e-commerce sectors. They offer a variety of payment methods, including online payments, mobile payments, and digital wallets, making transactions more convenient for customers. These solutions enhance security through encryption and authentication measures, and they support subscription models, cross-border transactions, and data analytics for businesses. Contactless payments have gained popularity, and loyalty programs can be integrated with these solutions to encourage customer retention. Overall, digital payment solutions improve the customer experience and provide valuable insights for businesses in these sectors.

"Asia Pacific is expected to grow with the highest CAGR during the forecast period."

The APAC region leads in the adoption of digital payment solutions, driven by its high smartphone penetration and internet accessibility. This environment presents an opportunity for digital payment providers to introduce advanced services. The rapid adoption of e-commerce further fuels the use of digital payment solutions. Embracing these solutions has not only facilitated economic opportunities but also promoted financial inclusion in APAC. Consumers in the region prioritize both seamless transactions and robust security in their digital payments. Additionally, the expanding retail market in APAC has encouraged global digital payment providers to concentrate on delivering innovative solutions.

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), marketing directors, other innovation and technology directors, and executives from various key organizations operating in the digital payment market.

The breakup of the profiles of the primary participants is given below:

- By Company: Tier 1 - 30%, Tier 2 - 45%, and Tier 3 - 25%

- By Designation: C-Level - 40%, Directors - 35%, and Others -25%

- By Region: North America - 35%, Europe - 20%, APAC - 35%, and RoW - 10%

Major vendors in the global digital payment market include PayPal (US), Fiserv (US), FIS (US), Global Payments (US), Square (US), Stripe (US), VISA (US), Mastercard (US), Worldline (France), Adyen (Netherlands), ACI Worldwide (US), Temenos (Switzerland), PayU (Netherlands), Apple (US), JPMorgan Chase (US), WEX (US), FLEETCOR (US), Aurus (US), PayTrace (US), Stax by FattMerchant (US), Verifone(US), Spreedly (US), Dwolla (US), BharatPe (India), Payset (UK), PaySend (UK), MatchMove (Singapore), Ripple (US), and EBANX (Brazil). The digital payment market study includes an in-depth competitive analysis of these key players and their profiles, recent developments, and key market strategies.

Research coverage:

The market study covers the digital payment market size across different segments. It aims to estimate the market size and the growth potential across different segments by component, deployment type, organization size, vertical, and region. The study further includes an in-depth competitive analysis of the leading market players, along with their company profiles, key observations related to product and business offerings, recent developments, and market strategies.

Key benefits of buying the report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the global digital payment market and its subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. Moreover, the report will provide insights for stakeholders to understand the pulse of the market and provide them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

Analysis of key drivers (Global initiatives for the promotion of digital payments, High proliferation of smartphones enabling mCommerce growth, Rise of e-commerce and adoption of embedded payments platform, Rise in the adoption of contactless payments, Increase in the adoption of real-time payments and ACH transactions, and Change in consumer payments behavior.), restraints (Lack of global standards for cross-border payments), opportunities (Rapid decline in unbanked population across the globe, Gradual adoption of Open Banking APIs, Progressive changes in regulatory frameworks, Rising Government Initiatives favoring adoption of digital payments, Rise in digital payment start-up and challenger's banks, and Collaboration between banks and fintech institutions to leverage

Customer experience), and challenges (Evolving cyber attacks on digital payments, Fragmented regional regulatory landscape, and Lack of digital literacy in emerging countries) influencing the growth of the digital payment market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the Digital Payment market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the Digital Payment market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the Digital Payment market.

Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like PayPal (US), Fiserv (US), FIS (US), Global Payments (US), Square (US), Stripe (US), VISA (US), Mastercard (US), Worldline (France), Adyen (Netherlands), ACI Worldwide (US), Temenos (Switzerland), PayU (Netherlands), Apple (US), JPMorgan Chase (US), WEX (US), FLEETCOR (US), Aurus (US), PayTrace (US), Stax by FattMerchant (US), Verifone(US), Spreedly (US), Dwolla (US), BharatPe (India), Payset (UK), PaySend (UK), MatchMove (Singapore), Ripple (US), and EBANX (Brazil).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2020-2022

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.8 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 DIGITAL PAYMENT MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakdown of primary interviews

- TABLE 2 PRIMARY INTERVIEWS

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 APPROACH 1 (SUPPLY-SIDE): REVENUE OF OFFERINGS IN DIGITAL PAYMENT MARKET

- FIGURE 4 APPROACH 2 (DEMAND-SIDE): DIGITAL PAYMENT MARKET

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 5 BOTTOM-UP APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION USING BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 7 TOP-DOWN APPROACH

- 2.4 MARKET FORECAST

- TABLE 3 FACTOR ANALYSIS

- 2.5 STUDY ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

- 2.7 RECESSION IMPACT ON DIGITAL PAYMENT MARKET

3 EXECUTIVE SUMMARY

- FIGURE 8 DIGITAL PAYMENT MARKET, 2023-2028 (USD MILLION)

- FIGURE 9 DIGITAL PAYMENT MARKET, BY OFFERING, 2023 VS. 2028 (USD MILLION)

- FIGURE 10 DIGITAL PAYMENT MARKET, BY SOLUTION, 2023 VS. 2028 (USD MILLION)

- FIGURE 11 DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023 VS. 2028 (USD MILLION)

- FIGURE 12 DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023 VS. 2028 (USD MILLION)

- FIGURE 13 DIGITAL PAYMENT MARKET, BY VERTICAL, 2023 VS. 2028 (USD MILLION)

- FIGURE 14 DIGITAL PAYMENT MARKET, BY REGION, 2023

4 PREMIUM INSIGHTS

- 4.1 DIGITAL PAYMENT MARKET OVERVIEW

- FIGURE 15 INCREASING USE OF ONLINE PLATFORM TO DRIVE MARKET GROWTH

- 4.2 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY OFFERING AND VERTICAL (2023)

- FIGURE 16 OFFERING SEGMENT EXPECTED TO ACCOUNT FOR LARGER MARKET SIZE IN 2023

- 4.3 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY OFFERING AND VERTICAL (2023)

- FIGURE 17 APAC: SOLUTIONS SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2023

- 4.4 EUROPE: DIGITAL PAYMENT MARKET, BY OFFERING AND VERTICAL (2023)

- FIGURE 18 EUROPE: SOLUTIONS SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2023

- 4.5 GEOGRAPHICAL SNAPSHOT

- FIGURE 19 ASIA PACIFIC TO ACHIEVE HIGHEST GROWTH DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 MARKET OVERVIEW

- 5.2 MARKET DYNAMICS

- FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising initiatives for promotion of digitized payments

- TABLE 4 GLOBAL INITIATIVES TO PROMOTE DIGITAL PAYMENTS

- 5.2.1.2 High proliferation of smartphones enabling mCommerce growth

- 5.2.1.3 Rise of eCommerce and adoption of embedded payment system

- 5.2.1.4 High adoption of contactless payments

- 5.2.1.5 Increasing adoption of real-time payments and ACH transactions

- 5.2.1.6 Rise in changing consumer payment modes

- 5.2.2 RESTRAINTS

- 5.2.2.1 Evolving cyber-attacks on digital payments

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Provision of connectivity and digital literacy in remote areas

- 5.2.3.2 Increasing adoption of open-banking APIs

- 5.2.3.3 Rapid use of digital payments

- 5.2.3.4 Rise in government initiatives favoring adoption of digital payments

- 5.2.3.5 Rise in digital payment startup and challenger's banks

- 5.2.3.6 Advancements in technology with collaboration between banks and fintech institutions

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of global standards for cross-border payments

- 5.2.4.2 Lack of digital literacy in emerging countries

- 5.2.4.3 Increased costs due to fragmented regional regulatory landscape

- 5.2.5 CUMULATIVE GROWTH ANALYSIS

- TABLE 5 CUMULATIVE GROWTH ANALYSIS

- 5.3 REGULATORY LANDSCAPE

- 5.4 INDUSTRY TRENDS

- 5.4.1 BEST PRACTICES IN DIGITAL PAYMENT MARKET

- 5.4.2 VALUE CHAIN ANALYSIS

- FIGURE 21 DIGITAL PAYMENT MARKET: VALUE CHAIN ANALYSIS

- 5.4.3 BRIEF HISTORY OF DIGITAL PAYMENT MARKET

- FIGURE 22 BRIEF HISTORY OF DIGITAL PAYMENT

- 5.4.3.1 2000-2010

- 5.4.3.2 2010-2020

- 5.4.3.3 2020-Present

- 5.4.4 ECOSYSTEM ANALYSIS

- FIGURE 23 DIGITAL PAYMENT MARKET: ECOSYSTEM ANALYSIS

- TABLE 6 DIGITAL PAYMENT MARKET: ECOSYSTEM ANALYSIS

- 5.4.5 PATENT ANALYSIS

- 5.4.5.1 Methodology

- 5.4.5.2 Document type

- TABLE 7 PATENTS FILED, 2020-2023

- 5.4.5.3 Innovation and patent applications

- FIGURE 24 TOTAL NUMBER OF PATENTS GRANTED, 2020-2023

- 5.4.5.4 Top applicants

- FIGURE 25 TOP TEN PATENT APPLICANTS, 2020-2023

- 5.4.6 CASE STUDIES

- 5.4.6.1 Case study 1: Tradera implemented customized platform to collect and verify individual information

- 5.4.6.2 Case study 2: FIS helped Zalando minimize exemptions to deliver fast and secure payment experience while reducing fraud and risk

- 5.4.6.3 Case study 3: Braintree was opted for as solution by Animoto to handle its recurring payments and subscriptions

- 5.4.6.4 Case study 4: Stripe worked with MindBody to help studios boost online revenue conversion with virtual classes

- 5.4.6.5 Case study 5: By integrating Square for in-person, in-app, and online payments, Brushfire created cohesive payments and reporting solutions

- 5.4.7 INDICATIVE PRICING ANALYSIS, BY PAYMENT METHOD

- 5.4.7.1 Average selling price of key players

- TABLE 8 PRICING ANALYSIS

- 5.4.7.2 Average selling price trend

- 5.4.8 IMPACT OF DIGITAL PAYMENT ON ADJACENT TECHNOLOGIES

- 5.4.9 TECHNOLOGY ANALYSIS

- 5.4.9.1 Adjacent technologies

- 5.4.9.1.1 Encryption and tokenization

- 5.4.9.1 Adjacent technologies

- TABLE 9 TECHNOLOGY ENABLERS IN DIGITAL PAYMENTS

- 5.4.10 PORTER'S FIVE FORCES ANALYSIS

- TABLE 10 PORTER'S FIVE FORCES MODEL

- 5.4.10.1 Threat of new entrants

- 5.4.10.2 Threat of substitutes

- 5.4.10.3 Bargaining power of buyers

- 5.4.10.4 Bargaining power of suppliers

- 5.4.10.5 Intensity of competitive rivalry

- 5.4.11 TRENDS/DISRUPTIONS IMPACTING BUYERS/CUSTOMERS

- FIGURE 26 TRENDS/DISRUPTIONS IMPACTING BUYERS/CUSTOMERS

- 5.4.12 KEY CONFERENCES & EVENTS, 2023-24

- TABLE 11 DETAILED LIST OF KEY CONFERENCES & EVENTS, 2023-24

- 5.4.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.4.13.1 Key stakeholders in buying process

- FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- TABLE 12 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES (%)

- 5.4.13.2 Buying criteria

- FIGURE 28 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- TABLE 13 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- 5.4.14 FUTURE DIRECTION OF DIGITAL PAYMENT MARKET

- 5.4.14.1 Digital payment market roadmap till 2030

- 5.4.14.2 Short-term roadmap (2023-2025)

- 5.4.14.3 Mid-term roadmap (2026-2028)

- 5.4.14.4 Long-term roadmap (2029-2030)

- 5.4.15 HS CODE

- TABLE 14 HS CODES, BY PAYMENT METHOD (IMPORT)

- TABLE 15 HS CODES, BY PAYMENT METHOD (EXPORT)

6 DIGITAL PAYMENT MARKET, BY OFFERING

- 6.1 INTRODUCTION

- 6.1.1 OFFERING: DIGITAL PAYMENT MARKET DRIVERS

- FIGURE 29 SERVICES SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 16 DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 17 DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 SOLUTIONS

- FIGURE 30 PAYMENT WALLET TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 18 DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 19 DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- 6.2.1 PAYMENT GATEWAYS

- 6.2.1.1 Strong support in processing customer payment credentials and authorizing their payments to drive growth

- TABLE 20 PAYMENT GATEWAYS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 21 PAYMENT GATEWAYS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.2 PAYMENT PROCESSORS

- 6.2.2.1 Increasing demand for transactions through various modes to boost growth

- TABLE 22 PAYMENT PROCESSORS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 23 PAYMENT PROCESSORS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.3 PAYMENT WALLET

- 6.2.3.1 Rising demand for secure and convenient payment solutions in various verticals to encourage market expansion

- TABLE 24 PAYMENT WALLET: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 25 PAYMENT WALLET: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.4 POINT-OF-SALE SOLUTIONS

- 6.2.4.1 Elimination of need for tracking multiple payment systems to boost growth

- TABLE 26 POINT-OF-SALE SOLUTIONS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 27 POINT-OF-SALE SOLUTIONS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.5 OTHER SOLUTIONS

- TABLE 28 OTHER SOLUTIONS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 29 OTHER SOLUTIONS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 SERVICES

- FIGURE 31 MANAGED SERVICES TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 30 DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 31 DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 6.3.1 PROFESSIONAL SERVICES

- 6.3.1.1 Rising expertise and consulting offerings to optimize payment processes and enhance security to propel growth

- FIGURE 32 CONSULTING SERVICES TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- TABLE 32 DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 33 DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- 6.3.1.2 Consulting

- TABLE 34 CONSULTING: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 35 CONSULTING: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.1.3 Implementation

- TABLE 36 IMPLEMENTATION: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 37 IMPLEMENTATION: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.1.4 Support & Maintenance

- TABLE 38 SUPPORT & MAINTENANCE: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 39 SUPPORT & MAINTENANCE: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.2 MANAGED SERVICES

- 6.3.2.1 Emergence of hosted payment solutions to contribute to market growth

7 DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE

- 7.1 INTRODUCTION

- 7.1.1 TRANSACTION TYPE: DIGITAL PAYMENT MARKET DRIVERS

- FIGURE 33 CROSS BORDER SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 40 DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 41 DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- 7.2 DOMESTIC

- 7.2.1 ELIMINATING NEED FOR CURRENCY CONVERSION FOR INTERNATIONAL INTERMEDIARIES TO BOLSTER GROWTH

- TABLE 42 DOMESTIC: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 43 DOMESTIC: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 CROSS BORDER

- 7.3.1 FACILITATING GLOBAL TRADE FOR FUNDS EXCHANGE TO FOSTER GROWTH

- TABLE 44 CROSS BORDER: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 45 CROSS BORDER: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

8 DIGITAL PAYMENT MARKET, BY PAYMENT MODE

- 8.1 INTRODUCTION

- FIGURE 34 DIGITAL WALLET SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 46 DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 47 DIGITAL PAYMENT MARKET, PAYMENT MODE, 2023-2028 (USD MILLION)

- 8.1.1 PAYMENT MODE: DIGITAL PAYMENT MARKET DRIVERS

- 8.2 CARDS

- 8.2.1 GROWING DEMAND FOR CARDS FOR SEAMLESS ONLINE TRANSACTIONS TO DRIVE MARKET

- TABLE 48 CARDS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 49 CARDS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 DIGITAL WALLET

- 8.3.1 FACILITATING CROSS-BORDER TRANSACTIONS AND CURRENCY CONVERSIONS TO SPUR GROWTH

- TABLE 50 DIGITAL WALLET: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 51 DIGITAL WALLET: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.4 AUTOMATIC CLEARING HOUSE (ACH) TRANSFER

- 8.4.1 NEED TO MAKE RECURRING DEPOSITS INTO TAXABLE BROKERAGE ACCOUNTS TO FUEL DEMAND

- TABLE 52 ACH TRANSFER: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 53 ACH TRANSFER: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5 OTHER PAYMENT MODES

- TABLE 54 OTHER PAYMENT MODES: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 55 OTHER PAYMENT MODES: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

9 DIGITAL PAYMENT MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- 9.1.1 VERTICALS: DIGITAL PAYMENT MARKET DRIVERS

- FIGURE 35 MEDIA & ENTERTAINMENT VERTICAL TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 56 DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 57 DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 9.2 BFSI

- 9.2.1 RISING ADOPTION OF DIGITALIZED TOOLS TO EASE BANKING AND OTHER FINANCIAL PROCESSES TO DRIVE GROWTH

- 9.2.2 CASE STUDIES

- 9.2.2.1 Fino Payment Bank adopted FIS payment solution to scale its operations across India

- 9.2.2.2 Fundraise Up partnered with Stripe to deploy efficient payment optimization tools for better customer checkout experience

- 9.2.2.3 River City Bank enhanced security against rising cyber threats with help of FIS

- TABLE 58 BFSI: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 59 BFSI: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 RETAIL & ECOMMERCE

- 9.3.1 GROWING NEED TO SUPPORT ONLINE TRANSACTIONS TO BOOST MARKET

- TABLE 60 RETAIL & ECOMMERCE: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 61 RETAIL & ECOMMERCE: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3.2 CASE STUDIES

- 9.3.2.1 Jilian Produce deployed Zettle terminal to ease its sales interface

- 9.3.2.2 Walmart Marketplace integrated PayPal's Hyperwallet for payout processing

- 9.4 HEALTHCARE

- 9.4.1 ADOPTION OF NEW TECHNOLOGIES TO PROVIDE IMPROVED SERVICES TO PATIENTS TO SPUR GROWTH

- TABLE 62 HEALTHCARE: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 63 HEALTHCARE: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4.2 CASE STUDIES

- 9.4.2.1 Doctolib leveraged Stripe Connect as part of seamless practitioner-onboarding process to reduce doctor payout frequency

- 9.4.2.2 Lyra Health partnered with Stripe to experience substantial growth in payment transactions

- 9.5 IT & ITES

- 9.5.1 RISING TECHNOLOGICAL ADVANCEMENTS TO SUPPORT ADVANCED APIS AND SECURE PAYMENT GATEWAYS TO BOOST MARKET

- TABLE 64 IT & ITES: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 65 IT & ITES: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5.2 CASE STUDY

- 9.5.2.1 Atlassian selected Stripe to create single payment and billing platform for global transactions

- 9.6 TELECOM

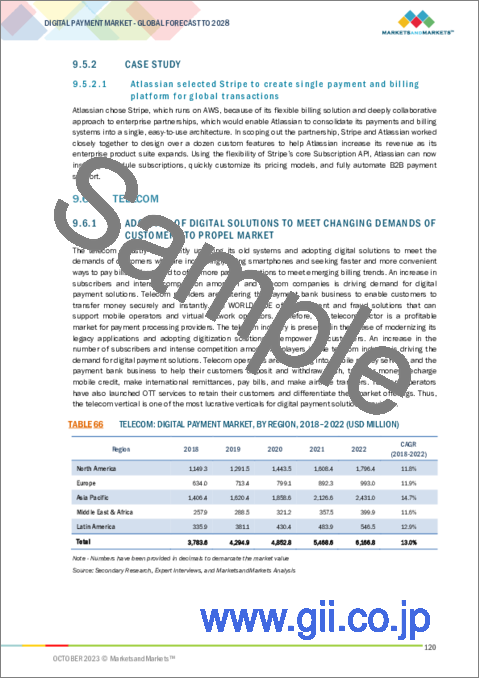

- 9.6.1 ADOPTION OF DIGITAL SOLUTIONS TO MEET CHANGING DEMANDS OF CUSTOMERS TO PROPEL MARKET

- TABLE 66 TELECOM: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 67 TELECOM: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.6.2 CASE STUDY

- 9.6.2.1 PayPal paired with telecom giants to expand its payment processing solutions

- 9.7 TRAVEL & HOSPITALITY

- 9.7.1 MOUNTED NFC-ENABLED DEVICES IN RESTAURANTS AND HOTELS TO HELP ENABLE FAST TRANSACTIONS

- TABLE 68 TRAVEL & HOSPITALITY: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 69 TRAVEL & HOSPITALITY: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.7.2 CASE STUDIES

- 9.7.2.1 Worldpay provided necessary tools to streamline payment operations and navigate business complexities

- 9.7.2.2 Aegean Airlines used ACI Worldwide fraud prevention solution to increase efficiency and payment management

- 9.7.2.3 PayPal and Expedia collaborated to improve customer's travel experience

- 9.8 TRANSPORTATION & LOGISTICS

- 9.8.1 ENCOURAGING COMMUTERS TO INCORPORATE MICRO-MOBILITY SOLUTIONS INTO MULTI-MODAL JOURNEYS TO REDUCE TRAFFIC CONGESTION TO BOLSTER GROWTH

- TABLE 70 TRANSPORTATION & LOGISTICS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 71 TRANSPORTATION & LOGISTICS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.8.2 CASE STUDY

- 9.8.2.1 Worldpay helped Steer D&G Autocare with latest technology and innovation to modernize and streamline payment processes

- 9.9 MEDIA & ENTERTAINMENT

- 9.9.1 HIGH AVAILABILITY OF FEASIBLE MOBILE PAYMENT SOLUTIONS PROVIDED OVER MOBILE DEVICES TO FUEL GROWTH

- TABLE 72 MEDIA & ENTERTAINMENT: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 73 MEDIA & ENTERTAINMENT: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.9.2 CASE STUDY

- 9.9.2.1 Radius Media adopted FIS solution for recurring and card-on-file billing

- 9.10 OTHER VERTICALS

- TABLE 74 OTHER VERTICALS: DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 75 OTHER VERTICALS: DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

10 DIGITAL PAYMENT MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 36 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 76 DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 77 DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: DIGITAL PAYMENT MARKET DRIVERS

- 10.2.2 NORTH AMERICA: RECESSION IMPACT ANALYSIS

- FIGURE 37 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 78 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 79 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 80 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 81 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 82 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 83 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 84 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 85 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 86 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 87 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 88 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 89 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE 2023-2028 (USD MILLION)

- TABLE 90 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 91 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 92 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 93 NORTH AMERICA: DIGITAL PAYMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.2.3 US

- 10.2.3.1 Presence of huge financial institutions to encourage market expansion

- TABLE 94 US: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 95 US: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 96 US: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 97 US: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 98 US: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 99 US: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 100 US: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 101 US: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 102 US: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 103 US: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 104 US: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 105 US: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 106 US: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 107 US: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.2.4 CANADA

- 10.2.4.1 Rapid adoption of digitalized platforms such as contactless eCommerce to boost growth

- TABLE 108 CANADA: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 109 CANADA: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 110 CANADA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 111 CANADA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 112 CANADA: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 113 CANADA: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 114 CANADA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 115 CANADA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 116 CANADA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 117 CANADA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 118 CANADA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 119 CANADA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE 2023-2028 (USD MILLION)

- TABLE 120 CANADA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 121 CANADA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 EUROPE: DIGITAL PAYMENT MARKET DRIVERS

- 10.3.2 EUROPE: RECESSION IMPACT ANALYSIS

- TABLE 122 EUROPE: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 123 EUROPE: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 124 EUROPE: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 125 EUROPE: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 126 EUROPE: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 127 EUROPE: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 128 EUROPE: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 129 EUROPE: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 130 EUROPE: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 131 EUROPE: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 132 EUROPE: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 133 EUROPE: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 134 EUROPE: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 135 EUROPE: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 136 EUROPE: DIGITAL PAYMENT MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 137 EUROPE: DIGITAL PAYMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.3.3 UK

- 10.3.3.1 Increased use of cards and popularity of contactless payments to propel growth

- TABLE 138 UK: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 139 UK: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 140 UK: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 141 UK: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 142 UK: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 143 UK: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 144 UK: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 145 UK: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 146 UK: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 147 UK: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 148 UK: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 149 UK: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 150 UK: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 151 UK: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3.4 GERMANY

- 10.3.4.1 Increasing smartphone and internet penetration in fintech sector to fuel growth

- TABLE 152 GERMANY: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 153 GERMANY: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 154 GERMANY: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 155 GERMANY: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 156 GERMANY: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 157 GERMANY: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 158 GERMANY: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 159 GERMANY: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 160 GERMANY: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 161 GERMANY: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 162 GERMANY: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 163 GERMANY: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 164 GERMANY: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 165 GERMANY: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3.5 FRANCE

- 10.3.5.1 Strong government initiatives to promote instant payment methods to drive growth

- 10.3.6 SPAIN

- 10.3.6.1 Shift toward adoption and acceptance of electronic payments to boost growth

- 10.3.7 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: DIGITAL PAYMENT MARKET DRIVERS

- 10.4.2 ASIA PACIFIC: RECESSION IMPACT ANALYSIS

- FIGURE 38 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 166 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 167 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 168 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 169 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 170 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 171 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 172 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 173 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 174 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 175 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 176 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 177 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 178 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 179 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 180 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 181 ASIA PACIFIC: DIGITAL PAYMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.4.3 CHINA

- 10.4.3.1 Robust government initiatives to launch digital currency and enable cross-border business payments to drive market

- TABLE 182 CHINA: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 183 CHINA: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 184 CHINA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 185 CHINA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 186 CHINA: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 187 CHINA: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 188 CHINA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 189 CHINA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 190 CHINA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 191 CHINA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 192 CHINA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 193 CHINA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 194 CHINA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 195 CHINA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.4.4 INDIA

- 10.4.4.1 Robust efforts to support Digital India initiative for strong internet connectivity to drive market

- TABLE 196 INDIA: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 197 INDIA: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 198 INDIA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 199 INDIA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 200 INDIA: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 201 INDIA: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 202 INDIA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 203 INDIA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 204 INDIA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 205 INDIA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 206 INDIA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 207 INDIA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 208 INDIA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 209 INDIA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.4.5 JAPAN

- 10.4.5.1 High usage of credit cards for transactions to boost market

- 10.4.6 AUSTRALIA & NEW ZEALAND (ANZ)

- 10.4.6.1 Rising popularity of eCommerce to propel growth

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET DRIVERS

- TABLE 210 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 211 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 212 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 213 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 214 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 215 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 216 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 217 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 218 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 219 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 220 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 221 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 222 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 223 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 224 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 225 MIDDLE EAST & AFRICA: DIGITAL PAYMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.5.2 UAE

- 10.5.2.1 Rising popularity of digital platforms, growth in eCommerce, and technological advancements to drive demand

- TABLE 226 UAE: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 227 UAE: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 228 UAE: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 229 UAE: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 230 UAE: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 231 UAE: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 232 UAE: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 233 UAE: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 234 UAE: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 235 UAE: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 236 UAE: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 237 UAE: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 238 UAE: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 239 UAE: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.5.3 SAUDI ARABIA

- 10.5.3.1 Growing use of smartphones and internet penetration to contribute to market growth

- 10.5.4 SOUTH AFRICA

- 10.5.4.1 Government's rapid payments program to enable new entrants to access core payment systems

- 10.5.5 REST OF MIDDLE EAST & AFRICA

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: DIGITAL PAYMENT MARKET DRIVERS

- 10.6.2 LATIN AMERICA: RECESSION IMPACT ANALYSIS

- TABLE 240 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 241 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 242 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 243 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 244 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 245 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 246 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 247 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 248 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 249 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 250 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 251 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 252 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 253 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 254 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 255 LATIN AMERICA: DIGITAL PAYMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.6.3 BRAZIL

- 10.6.3.1 Improved economic conditions, rapid urbanization, and expansion of eCommerce industry to drive market in Brazil

- TABLE 256 BRAZIL: DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 257 BRAZIL: DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 258 BRAZIL: DIGITAL PAYMENT MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 259 BRAZIL: DIGITAL PAYMENT MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 260 BRAZIL: DIGITAL PAYMENT MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 261 BRAZIL: DIGITAL PAYMENT MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 262 BRAZIL: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2018-2022 (USD MILLION)

- TABLE 263 BRAZIL: DIGITAL PAYMENT MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 264 BRAZIL: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2018-2022 (USD MILLION)

- TABLE 265 BRAZIL: DIGITAL PAYMENT MARKET, BY TRANSACTION TYPE, 2023-2028 (USD MILLION)

- TABLE 266 BRAZIL: DIGITAL PAYMENT MARKET, BY PAYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 267 BRAZIL: DIGITAL PAYMENT MARKET, BY PAYMENT MODE 2023-2028 (USD MILLION)

- TABLE 268 BRAZIL: DIGITAL PAYMENT MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 269 BRAZIL: DIGITAL PAYMENT MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.6.4 MEXICO

- 10.6.4.1 Launch of social benefit programs to increase digital transactions to contribute to market growth

- 10.6.5 REST OF LATIN AMERICA

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 270 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS

- 11.3 MARKET SHARE ANALYSIS OF TOP PLAYERS

- TABLE 271 DIGITAL PAYMENT MARKET: DEGREE OF COMPETITION

- 11.4 HISTORICAL REVENUE ANALYSIS

- FIGURE 39 REVENUE ANALYSIS OF LEADING PLAYERS, 2020-2022 (USD MILLION)

- 11.5 COMPETITIVE BENCHMARKING

- TABLE 272 PRODUCT FOOTPRINT WEIGHTAGE

- TABLE 273 DIGITAL PAYMENT MARKET: COMPETITIVE BENCHMARKING OF PLAYERS, BY OFFERING, VERTICAL, AND REGION

- TABLE 274 DIGITAL PAYMENT MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- 11.6 PRODUCT BENCHMARKING FOR PROMINENT DIGITAL PAYMENT SOLUTION PROVIDERS

- TABLE 275 COMPARATIVE ANALYSIS OF DIGITAL PAYMENT SOLUTION PROVIDERS

- 11.6.1 VISA

- 11.6.2 STRIPE

- 11.6.3 MASTERCARD

- 11.6.4 PAYPAL

- 11.7 COMPANY PRODUCT FOOTPRINT ANALYSIS

- TABLE 276 COMPANY PRODUCT FOOTPRINT

- 11.8 MARKET RANKING OF KEY PLAYERS, 2023

- FIGURE 40 MARKET RANKING OF KEY PLAYERS, 2023

- 11.9 COMPANY EVALUATION MATRIX

- FIGURE 41 COMPANY EVALUATION MATRIX: CRITERIA WEIGHTAGE

- 11.9.1 STARS

- 11.9.2 EMERGING LEADERS

- 11.9.3 PERVASIVE PLAYERS

- 11.9.4 PARTICIPANTS

- FIGURE 42 COMPANY EVALUATION MATRIX, 2023

- 11.10 SME/STARTUP EVALUATION MATRIX: METHODOLOGY AND DEFINITIONS

- FIGURE 43 STARTUP/SME EVALUATION MATRIX: CRITERIA WEIGHTAGE

- 11.10.1 PROGRESSIVE COMPANIES

- 11.10.2 RESPONSIVE COMPANIES

- 11.10.3 DYNAMIC COMPANIES

- 11.10.4 STARTING BLOCKS

- FIGURE 44 SME/STARTUP EVALUATION MATRIX, 2023

- 11.11 VALUATION AND FINANCIAL METRICS OF KEY DIGITAL PAYMENT VENDORS

- FIGURE 45 VALUATION AND FINANCIAL METRICS OF KEY DIGITAL PAYMENT VENDORS

- 11.12 COMPETITIVE SCENARIO

- 11.12.1 PRODUCT LAUNCHES

- TABLE 277 PRODUCT LAUNCHES, 2019-2023

- 11.12.2 DEALS

- TABLE 278 DEALS, 2019-2023

12 COMPANY PROFILES

- 12.1 MAJOR PLAYERS

- (Business Overview, Products offered, Recent Developments, MnM View)**

- 12.1.1 PAYPAL

- TABLE 279 PAYPAL: BUSINESS OVERVIEW

- FIGURE 46 PAYPAL: COMPANY SNAPSHOT

- TABLE 280 PAYPAL: PRODUCTS OFFERED

- TABLE 281 PAYPAL: PRODUCT LAUNCHES

- TABLE 282 PAYPAL: DEALS

- TABLE 283 PAYPAL: OTHERS

- 12.1.2 FISERV

- TABLE 284 FISERV: BUSINESS OVERVIEW

- FIGURE 47 FISERV: COMPANY SNAPSHOT

- TABLE 285 FISERV: PRODUCTS OFFERED

- TABLE 286 FISERV: PRODUCT LAUNCHES

- TABLE 287 FISERV: DEALS

- TABLE 288 FISERV: OTHERS

- 12.1.3 FIS

- TABLE 289 FIS: BUSINESS OVERVIEW

- FIGURE 48 FIS: COMPANY SNAPSHOT

- TABLE 290 FIS: PRODUCTS OFFERED

- TABLE 291 FIS: PRODUCT LAUNCHES

- TABLE 292 FIS: DEALS

- TABLE 293 FIS: OTHERS

- 12.1.4 BLOCK

- TABLE 294 BLOCK: BUSINESS OVERVIEW

- FIGURE 49 BLOCK: COMPANY SNAPSHOT

- TABLE 295 BLOCK: PRODUCTS OFFERED

- TABLE 296 BLOCK: PRODUCT LAUNCHES

- TABLE 297 SQUARE: DEALS

- TABLE 298 SQUARE: OTHERS

- 12.1.5 GLOBAL PAYMENTS

- TABLE 299 GLOBAL PAYMENTS: BUSINESS OVERVIEW

- FIGURE 50 GLOBAL PAYMENTS: COMPANY SNAPSHOT

- TABLE 300 GLOBAL PAYMENTS: PRODUCTS OFFERED

- TABLE 301 GLOBAL PAYMENTS: DEALS

- 12.1.6 STRIPE

- TABLE 302 STRIPE: BUSINESS OVERVIEW

- TABLE 303 STRIPE: PRODUCTS OFFERED

- TABLE 304 STRIPE: PRODUCT LAUNCHES

- TABLE 305 STRIPE: DEALS

- TABLE 306 STRIPE: OTHERS

- 12.1.7 VISA

- TABLE 307 VISA: BUSINESS OVERVIEW

- FIGURE 51 VISA: COMPANY SNAPSHOT

- TABLE 308 VISA: PRODUCTS OFFERED

- TABLE 309 VISA: PRODUCT LAUNCHES

- TABLE 310 VISA: DEALS

- TABLE 311 VISA: OTHERS

- 12.1.8 MASTERCARD

- TABLE 312 MASTERCARD: BUSINESS OVERVIEW

- FIGURE 52 MASTERCARD: COMPANY SNAPSHOT

- TABLE 313 MASTERCARD: PRODUCTS OFFERED

- TABLE 314 MASTERCARD: PRODUCT LAUNCHES

- TABLE 315 MASTERCARD: DEALS

- 12.1.9 WORLDLINE

- TABLE 316 WORLDLINE: BUSINESS OVERVIEW

- FIGURE 53 WORLDLINE: COMPANY SNAPSHOT

- TABLE 317 WORLDLINE: PRODUCTS OFFERED

- TABLE 318 WORLDLINE: PRODUCT LAUNCHES

- TABLE 319 WORLDLINE: DEALS

- TABLE 320 WORLDLINE: OTHERS

- 12.1.10 ADYEN

- TABLE 321 ADYEN: BUSINESS OVERVIEW

- FIGURE 54 ADYEN COMPANY SNAPSHOT

- TABLE 322 ADYEN: PRODUCTS OFFERED

- TABLE 323 ADYEN: PRODUCT LAUNCHES

- TABLE 324 ADYEN: DEALS

- TABLE 325 ADYEN: OTHERS

- 12.1.11 ACI WORLDWIDE

- TABLE 326 ACI WORLDWIDE: BUSINESS OVERVIEW

- FIGURE 55 ACI WORLDWIDE: COMPANY SNAPSHOT

- TABLE 327 ACI WORLDWIDE: PRODUCTS OFFERED

- TABLE 328 ACI WORLDWIDE: PRODUCT LAUNCHES

- TABLE 329 ACI WORLDWIDE: DEALS

- 12.1.12 TEMENOS

- TABLE 330 TEMENOS: BUSINESS OVERVIEW

- FIGURE 56 TEMENOS: COMPANY SNAPSHOT

- TABLE 331 TEMENOS: PRODUCTS OFFERED

- TABLE 332 TEMENOS: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 333 TEMENOS: DEALS

- 12.1.13 PAYU

- TABLE 334 PAYU: BUSINESS OVERVIEW

- TABLE 335 PAYU: PRODUCTS OFFERED

- TABLE 336 PAYU: PRODUCT LAUNCHES

- TABLE 337 PAYU: DEALS

- TABLE 338 PAYU: OTHERS

- 12.1.14 APPLE

- TABLE 339 APPLE: BUSINESS OVERVIEW

- FIGURE 57 APPLE: COMPANY SNAPSHOT

- TABLE 340 APPLE: PRODUCTS OFFERED

- TABLE 341 APPLE: DEALS

- 12.1.15 FLEECTOR

- 12.1.16 JPMORGAN CHASE

- 12.1.17 WEX

- 12.1.18 VERIFONE

- 12.1.19 RIPPLE

- *Details on Business Overview, Products offered, Recent Developments, MnM View might not be captured in case of unlisted companies.

- 12.2 OTHER PLAYERS

- 12.2.1 PAYTRACE

- 12.2.2 STAX

- 12.2.3 SPREEDLY

- 12.2.4 DWOLLA

- 12.2.5 BHARATPE

- 12.2.6 PAYSET

- 12.2.7 MATCHMOVE

- 12.2.8 PAYSEND

- 12.2.9 EBANX

- 12.2.10 AURUS

13 ADJACENT/RELATED MARKETS

- 13.1 PAYMENT PROCESSING SOLUTIONS MARKET

- 13.1.1 MARKET DEFINITION

- 13.1.2 MARKET OVERVIEW

- 13.1.3 PAYMENT PROCESSING SOLUTIONS MARKET, BY PAYMENT METHOD

- TABLE 342 PAYMENT PROCESSING SOLUTIONS MARKET, BY PAYMENT METHOD, 2018-2022 (USD MILLION)

- TABLE 343 PAYMENT PROCESSING SOLUTIONS MARKET, BY PAYMENT METHOD, 2023-2028 (USD MILLION)

- TABLE 344 PAYMENT PROCESSING SOLUTIONS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 345 PAYMENT PROCESSING SOLUTIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 346 PAYMENT PROCESSING SOLUTIONS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 347 PAYMENT PROCESSING SOLUTIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 13.2 B2B DIGITAL PAYMENT MARKET

- 13.2.1 MARKET DEFINITION

- 13.2.2 MARKET OVERVIEW

- 13.2.3 B2B DIGITAL PAYMENT MARKET, BY OFFERING

- TABLE 348 B2B DIGITAL PAYMENT MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 349 B2B DIGITAL PAYMENT MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 13.2.4 SOLUTIONS

- TABLE 350 SOLUTIONS: B2B DIGITAL PAYMENT MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 351 SOLUTIONS: B2B DIGITAL PAYMENT MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 13.2.5 SERVICES

- TABLE 352 SERVICES: B2B DIGITAL PAYMENT MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 353 SERVICES: B2B DIGITAL PAYMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS