|

|

市場調査レポート

商品コード

1272862

構成可能アプリケーションの世界市場:提供別、業種別、地域別 - 2028年までの予測Composable Applications Market by Offering, Vertical, & Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 構成可能アプリケーションの世界市場:提供別、業種別、地域別 - 2028年までの予測 |

|

出版日: 2023年05月02日

発行: MarketsandMarkets

ページ情報: 英文 182 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の構成可能アプリケーションの市場規模は、2023年の52億米ドルから、2028年までに118億米ドルまで拡大し、CAGRで17.5%の成長が予測されています。

市場の成長は、アプリケーション開発に対する需要の高まりに起因すると考えられます。しかし、専門的なスキルの不足が市場成長の妨げになると予想されます。

提供別では、プラットフォームセグメントが予測期間中に最大の市場シェアを占めると予想される

クラウドアプリケーションの利用が増加しているため、アプリケーション統合ソリューション、API、マイクロサービスの需要が高まり、構成可能アプリケーションアーキテクチャの採用が促進されています。組織はこれを利用して、手順の自動化やドラッグ&ドロップ機能の利用による開発期間の短縮を図るとともに、開発者があらゆるビジネスロジックのビジュアルモデルを作成できるようにします。エンタープライズローコードアプリケーションは、構成可能の原則をサポートする既製のPBCを使用して、使いやすいドラッグ&ドロップ機能によるアプリケーション構築を支援します。ローコード開発プラットフォームの導入の主な目的は、ネイティブのプログラミング言語の必要性を減らし、グラフィカル要素と再利用可能なコードブロックを使用してアプリケーションを組み立てることです。これらのプラットフォームにより、企業は新しいアプリケーションを開発することなく、ニーズの変化に応じてアプリケーションを拡張することができます。

業種別では、BFSIが予測期間中に最大の市場シェアを占めると予想される

構成可能バンキングは、モジュール性、再利用性、適応性などの主要機能を備えた、金融機関の運営方法におけるパラダイムシフトを象徴しています。現代の銀行や金融機関は、世界市場で競争力を維持するために、アプリケーション開拓がデジタル変革の重要な柱の一つであることを認識する必要があります。このように、ローコードとAPI統合は、銀行部門がデジタル変革を達成するための比類ない機会を提供するため、この部門で急速に普及しています。API統合は、銀行の顧客が銀行の残高を確認したり、クレジットカードの請求書をオンラインで支払ったり、どのような融資を受ける資格があるかを確認したり、他の口座に送金したりするのに役立ちます。例えば、PayPalとSiriの統合により、顧客は音声コマンドを使用して送金することができるようになりました。銀行業界におけるこのようなデジタル変革の進展は、構成可能アプリケーション、プラットフォーム、サービスの採用を後押しすると思われます。

地域別では、北米が予測期間中に最大の市場シェアを占めると予想される

北米は米国とカナダで構成され、構成可能アプリケーションの驚異的な普及を目の当たりにしています。これらの国々は、持続可能で確立された経済諸国であるため、研究開発活動への投資が活発であり、新技術の開発に貢献しています。先進技術の幅広い採用、モバイルおよびウェブアプリケーションの開拓が、この地域の構成可能アプリケーション市場を牽引する要因となっています。米国は、構成可能アプリケーション市場におけるベンダーの数が最大です。この国には主要なアプリケーションプラットフォーム市場のプレーヤーが存在し、市場全体の規模を拡大させる主要因となっています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ユースケース

- バリューチェーン分析

- エコシステム/市場マップ

- ポーターのファイブフォース分析

- 価格分析

- 技術分析

- 主要な利害関係者と購入基準

- 特許分析

- 関税と規制状況

- 顧客に影響を与える動向と混乱

- 主な会議とイベント(2023年~2024年)

第6章 構成可能アプリケーション市場:提供別

- イントロダクション

- プラットフォーム

- サービス

- 実装・統合サービス

- コンサルティング・トレーニングサービス

- サポート・メンテナンスサービス

第7章 構成可能アプリケーション市場:業種別

- イントロダクション

- 銀行・金融サービス・保険

- 小売・Eコマース

- 政府

- 医療・ライフサイエンス

- 製造

- IT・ITES

- エネルギー・ユーティリティ

- その他

第8章 構成可能アプリケーション市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- オーストラリア・ニュージーランド

- その他のアジア太平洋地域

- その他の地域

第9章 競合情勢

- 概要

- 主要企業の市場シェア分析

- 市場構造

- 企業の評価象限

- 競合ベンチマーキング

- スタートアップ/中小企業の評価象限

第10章 企業プロファイル

- 主要企業

- SALESFORCE

- DELL BOOMI

- MULESOFT

- INFORMATICA

- SOFTWARE AG

- TIBCO SOFTWARE

- MENDIX

- OUTSYSTEMS

- SNAPLOGIC

- OPENLEGACY

- AGILEPOINT

- IBM

- その他の企業

- SHOPIFY

- AKINON

- INFOSYS

- CONTENTSTACK

- WAVEMAKER

- VIRTUSA

- SYMPHONYAI

- L7 INFORMATICS

- SCHEER PAS

- MICHAELS, ROSS & COLE

第11章 隣接市場

- 隣接市場のイントロダクション

- 制限事項

- 隣接市場

- ローコード開発プラットフォーム市場

- iPaaS(Integration Platform as a Service)市場

第12章 付録

The composable applications market is projected to grow from USD 5.2 billion in 2023 to USD 11.8 billion by 2028 at a CAGR of 17.5%. The market growth can be attributed to the growing demand for application development. However, a lack of professional skills is expected to hinder the market growth.

By offerings, platform segment is expected to account for the largest market share during the forecast period

The increasing usage of cloud applications is driving the demand for application integration solutions, APIs, and microservices, boosting the adoption of composable application architecture. Organizations use it to reduce development time by automating procedures and using drag-and-drop features, as well as allowing developers to create visual models of any business logic. Enterprise low-code applications help build applications through easy-to-use, drag-and-drop functionality with ready-made PBCs supporting the composability principle. The main objective of implementing the low-code development platform is to reduce the need for a native programming language and assemble the application using graphical elements and reusable code blocks. These platforms allow organizations to scale up the application as per the changing needs without further developing new applications.

By vertical, BFSI is expected to account for the largest market share during the forecast period

Composable banking represents a paradigm shift in the way financial institutions operate with key features such as modularity, reusability, and adaptability. Modern-day banks and financial institutions must realize application development is among the key pillars of digital transformation to remain competitive in the global market. Thus, low-code and API integration is rapidly gaining traction in the sector as it provides unparalleled opportunities for the banking sector to achieve its digital transformation. API integration helps banking customers to check bank balances, pay credit card bills online, see what loans they qualify for, and transfer money to other accounts. For instance, the integration of PayPal and Siri enabled customers to transfer money using voice commands. This growing digital transformation in the banking industry is likely to boost the adoption of composable applications, platforms, and services.

By region, North America is expected to account for the largest market share during the forecast period

North America comprises the US and Canada, which witness a phenomenal adoption of composable applications. These countries have a major dominance with sustainable and well-established economies, empowering them to invest strongly in R&D activities, thereby contributing to the development of new technologies. Wide adoption of advanced technologies and the development of mobile and web applications are the factors driving the composable applications market in the region. The US has the maximum of vendors in the composable applications market. The presence of key application platform market players in this country has become a major factor responsible for the growth of the overall market size.

Breakdown of Primary Interviews

In-depth interviews were conducted with Chief Executive Officers (CEOs), marketing directors, other innovation and technology directors, and executives from various key organizations operating in the threat modeling tools market.

- By Company Type: Tier 1: 35%, Tier 2: 45%, and Tier 3: 20%

- By Designation: C-level: 35%, Directors: 25%, and Others: 40%

- By Region: North America: 45%, Asia Pacific: 30%, and Europe: 20%, Rest of World: 5%

Major vendors in the composable applications market are Salesforce (US), Dell Boomi (US), MuleSoft (US), Informatica (US), Software AG (Germany), TIBCO Software (US), Mendix (US), OutSystems (US), SnapLogic (US), OpenLegacy (US), AgilePoint (US), IBM (US), Shopify (Canada), Akinon (Turkey), Infosys Equinox (US), Contentstack (US), WaveMaker (US), Virtusa (US), SymphonyAI (US), L7 Informatics (US), Scheer PAS (Germany), and Michaels, Ross, and Cole (US). The study includes an in-depth competitive analysis of the key players in the composable applications market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the composable applications market by offerings (platform and services), verticals (BFSI, retail & eCommerce, government, healthcare & life sciences, manufacturing, IT & ITeS, energy & utilities, and other verticals). The report's scope covers detailed information regarding the major factors, such as drivers, restraints, opportunities, and challenges, influencing the growth of the composable applications market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions & services, key strategies, contracts, partnerships, agreements, solution & service launches, mergers and acquisitions, and recent developments associated with the composable applications market. This report covers the competitive analysis of the coming startups in the composable applications market ecosystem.

Reasons to buy this report

The report will help market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall composable applications market and its subsegments. It will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. It also helps stakeholders understand the market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following points:

- Analysis of key Drivers (Increased demand for app development, Increasing need for rapid customization and scalability, Growing demand to decrease time to market for apps), Restraints (Dependency on vendor-supplied customized solutions), Opportunities (Growing digital transformation in the IT industry, Organizations are shifting from a traditional monolithic approach to composable applications, Low-code composable applications help in business composability), and Challenges (Lack of skilled professionals or trainers among developers influencing the growth of the composable applications market).

- Product Development/Innovation: Detailed insights on the coming technologies, R&D activities, and solution & service launches in the composable applications market.

- Market Development: Comprehensive information about lucrative markets across various regions.

- Market Diversification: Exhaustive information about new solutions & services, untapped geographies, recent developments, and investments in the composable applications market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, such as Salesforce (US), Dell Boomi (US), MuleSoft (US), Informatica (US), Software AG (Germany), TIBCO Software (US), Mendix (US), OutSystems (US), SnapLogic (US), OpenLegacy (US), among others in the composable applications market strategies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2018-2022

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 COMPOSABLE APPLICATIONS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakup of primary interviews

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 2 COMPOSABLE APPLICATIONS MARKET: RESEARCH FLOW

- 2.3.1 REVENUE ANALYSIS

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH (SUPPLY SIDE): REVENUE OF PLATFORM/SERVICES OF COMPOSABLE APPLICATIONS VENDORS

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH (DEMAND SIDE): COMPOSABLE APPLICATIONS MARKET

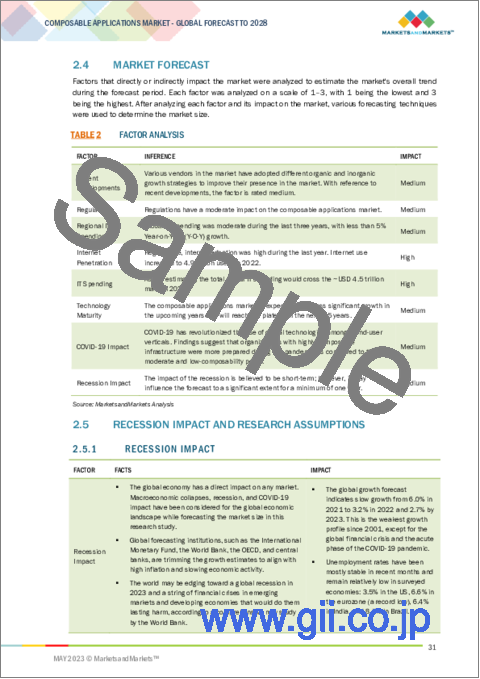

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 RECESSION IMPACT AND RESEARCH ASSUMPTIONS

- 2.5.1 RECESSION IMPACT

- 2.5.2 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- TABLE 3 COMPOSABLE APPLICATIONS MARKET SIZE AND GROWTH, 2017-2022 (USD MILLION, Y-O-Y %)

- TABLE 4 COMPOSABLE APPLICATIONS MARKET SIZE AND GROWTH, 2023-2028 (USD MILLION, Y-O-Y %)

- FIGURE 6 COMPOSABLE APPLICATIONS MARKET SIZE AND YOY GROWTH RATE (2021-2028)

- FIGURE 7 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2023

- FIGURE 8 FASTEST-GROWING SEGMENTS OF COMPOSABLE APPLICATIONS MARKET

4 PREMIUM INSIGHTS

- 4.1 OVERVIEW OF COMPOSABLE APPLICATIONS MARKET

- FIGURE 9 DIGITAL TRANSFORMATION AND NEED TO BUILD MODULAR AND SCALABLE COMPOSABLE APPLICATIONS TO DRIVE MARKET

- 4.2 COMPOSABLE APPLICATIONS MARKET, BY OFFERING

- FIGURE 10 PLATFORM SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2023

- 4.3 COMPOSABLE APPLICATIONS MARKET, BY VERTICAL

- FIGURE 11 BANKING, FINANCIAL SERVICES, AND INSURANCE SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2023

- 4.4 MARKET INVESTMENT SCENARIO

- FIGURE 12 EUROPE TO EMERGE AS BEST MARKET FOR INVESTMENTS IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: COMPOSABLE APPLICATIONS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increased demand for app development

- 5.2.1.2 Increased need for rapid customization and scalability

- 5.2.1.3 Growing demand to decrease time-to-market for apps

- FIGURE 14 COMPOSABLE APPLICATIONS: SPEED OF DEPLOYMENT OF IT RESOURCES

- 5.2.2 RESTRAINTS

- 5.2.2.1 Dependency on vendor-supplied customized solutions

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing digital transformation in IT sector

- 5.2.3.2 Shift of organizations from traditional monolithic approach to composable applications

- 5.2.3.3 Low-code composable applications to help in business composability

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of skilled professionals or trainers

- 5.3 USE CASES

- 5.3.1 CASE STUDY 1: OPENLEGACY HELPED STANDARD CHARTERED BANK KOREA IMPROVE CUSTOMER EXPERIENCE

- 5.3.2 CASE STUDY 2: SCHNEIDER ELECTRIC USED OUTSYSTEMS' LOW-CODE PLATFORM TO TRANSFORM ITS DIGITAL FACTORY

- 5.3.3 CASE STUDY 3: VIRTUSA HELPED AMERICAN INSURANCE COMPANY IMPLEMENT MICROSERVICES ARCHITECTURE

- 5.3.4 CASE STUDY 4: MULESOFT HELPED LUXAIRGROUP IMPROVE DIGITAL CUSTOMER EXPERIENCE AND DELIVER INNOVATIVE PROJECTS

- 5.3.5 CASE STUDY 5: SNAPLOGIC HELPED TRANSFORM WORK PROCESS FOR EMPLOYEES AT SCHNEIDER ELECTRIC

- 5.4 VALUE CHAIN ANALYSIS

- FIGURE 15 VALUE CHAIN ANALYSIS: COMPOSABLE APPLICATIONS MARKET

- 5.5 ECOSYSTEM/MARKET MAP

- FIGURE 16 ECOSYSTEM: COMPOSABLE APPLICATIONS MARKET

- TABLE 5 ECOSYSTEM: COMPOSABLE APPLICATIONS MARKET

- 5.6 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 17 PORTER'S FIVE FORCES ANALYSIS: COMPOSABLE APPLICATIONS MARKET

- TABLE 6 IMPACT OF PORTER'S FIVE FORCES ON COMPOSABLE APPLICATIONS MARKET

- 5.6.1 THREAT OF NEW ENTRANTS

- 5.6.2 THREAT OF SUBSTITUTES

- 5.6.3 BARGAINING POWER OF SUPPLIERS

- 5.6.4 BARGAINING POWER OF BUYERS

- 5.6.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.7 PRICING ANALYSIS

- 5.7.1 PRICING MODELS

- TABLE 7 PRICING MODELS OF OUTSYSTEMS

- TABLE 8 PRICING MODELS OF MENDIX

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 ARTIFICIAL INTELLIGENCE/MACHINE LEARNING

- 5.8.2 CLOUD COMPUTING

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- TABLE 9 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- 5.10 PATENT ANALYSIS

- FIGURE 19 COMPOSABLE APPLICATIONS MARKET: PATENT ANALYSIS

- 5.11 TARIFF AND REGULATORY LANDSCAPE

- 5.11.1 HEALTH INSURANCE PORTABILITY AND ACCOUNTABILITY ACT

- 5.11.2 PAYMENT CARD INDUSTRY DATA SECURITY STANDARD

- 5.11.3 SOC 2 COMPLIANCE

- TABLE 10 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12 TRENDS AND DISRUPTIONS IMPACTING CUSTOMERS

- FIGURE 20 COMPOSABLE APPLICATIONS MARKET: TRENDS AND DISRUPTIONS IMPACTING CUSTOMERS/CLIENTS

- 5.13 KEY CONFERENCES AND EVENTS IN 2023-2024

- TABLE 11 COMPOSABLE APPLICATIONS MARKET: LIST OF CONFERENCES AND EVENTS, 2023-2024

6 COMPOSABLE APPLICATIONS MARKET, BY OFFERING

- 6.1 INTRODUCTION

- FIGURE 21 SERVICES SEGMENT TO RECORD HIGHER CAGR DURING FORECAST PERIOD

- TABLE 12 COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 13 COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 PLATFORM

- 6.2.1 REQUIREMENT FOR NATIVE PROGRAMMING LANGUAGE AND NEED TO ASSEMBLE APPLICATION USING GRAPHICAL ELEMENTS TO DRIVE MARKET

- 6.2.2 PLATFORM: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 14 PLATFORM: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 15 PLATFORM: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 SERVICES

- 6.3.1 NEED FOR TECHNICAL EXPERTISE TO IMPLEMENT AND DEPLOY COMPOSABLE APPLICATIONS TO BOOST MARKET

- 6.3.2 SERVICES: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 16 SERVICES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 17 SERVICES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.3 IMPLEMENTATION AND INTEGRATION SERVICES

- 6.3.4 CONSULTING AND TRAINING SERVICES

- 6.3.5 SUPPORT AND MAINTENANCE SERVICES

7 COMPOSABLE APPLICATIONS MARKET, BY VERTICAL

- 7.1 INTRODUCTION

- FIGURE 22 BANKING, FINANCIAL SERVICES, AND INSURANCE SEGMENT TO HOLD LARGEST MARKET SIZE DURING FORECAST PERIOD

- TABLE 18 COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 19 COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 7.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- 7.2.1 REDUCTION IN TIME-TO-MARKET, DETECTING FRAUD AND COMPLIANCE, AND LEVERAGING CUSTOMER INSIGHTS TO PROPEL MARKET

- 7.2.2 BANKING, FINANCIAL SERVICES, AND INSURANCE: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 20 BANKING, FINANCIAL SERVICES, AND INSURANCE: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 21 BANKING, FINANCIAL SERVICES, AND INSURANCE: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 RETAIL AND ECOMMERCE

- 7.3.1 NEED FOR DIGITALIZING BUSINESS OPERATIONS AND AUTOMATING END-TO-END SUPPLY CHAIN PROCESSES TO DRIVE MARKET

- 7.3.2 RETAIL AND ECOMMERCE: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 22 RETAIL AND ECOMMERCE: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 23 RETAIL AND ECOMMERCE: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 GOVERNMENT

- 7.4.1 NEED TO AUTOMATE AND OPTIMIZE BUSINESS OPERATIONS AND DRIVE DIGITAL TRANSFORMATION TO BOOST MARKET

- 7.4.2 GOVERNMENT: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 24 GOVERNMENT: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 25 GOVERNMENT: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.5 HEALTHCARE AND LIFE SCIENCES

- 7.5.1 NEED FOR ASSESSING AND ANALYZING DATA FROM MULTIPLE SOURCES AND REDUCING DATA MANAGEMENT TIME TO BOOST MARKET

- 7.5.2 HEALTHCARE AND LIFE SCIENCES: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 26 HEALTHCARE AND LIFE SCIENCES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 27 HEALTHCARE AND LIFE SCIENCES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.6 MANUFACTURING

- 7.6.1 ADVENT OF INDUSTRY 4.0 AND NEED TO INTEGRATE DIFFERENT SOFTWARE APPLICATIONS TO PROPEL MARKET

- 7.6.2 MANUFACTURING: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 28 MANUFACTURING: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 29 MANUFACTURING: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.7 IT AND ITES

- 7.7.1 NEED TO BUILD AND TEST NEW APPLICATIONS AND SERVICES QUICKLY AND ADAPT TO CHANGING BUSINESS NEEDS TO PROPEL MARKET

- 7.7.2 IT AND ITES: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 30 IT AND ITES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 31 IT AND ITES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.8 ENERGY AND UTILITIES

- 7.8.1 NEED TO IMPROVE POWER GRID EFFICIENCY, ADAPT TO NEW ENERGY SOURCES, AND MANAGE COMPLEX ENERGY SYSTEMS TO BOOST MARKET

- 7.8.2 ENERGY AND UTILITIES: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 32 ENERGY AND UTILITIES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 33 ENERGY AND UTILITIES: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.9 OTHER VERTICALS

- 7.9.1 OTHER VERTICALS: COMPOSABLE APPLICATIONS MARKET DRIVERS

- TABLE 34 OTHER VERTICALS: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 35 OTHER VERTICALS: COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

8 COMPOSABLE APPLICATIONS MARKET, BY REGION

- 8.1 INTRODUCTION

- FIGURE 23 NORTH AMERICA TO HOLD LARGEST MARKET SIZE DURING FORECAST PERIOD

- TABLE 36 COMPOSABLE APPLICATIONS MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 37 COMPOSABLE APPLICATIONS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.2 NORTH AMERICA

- 8.2.1 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET DRIVERS

- 8.2.2 NORTH AMERICA: RECESSION IMPACT

- 8.2.3 NORTH AMERICA: REGULATORY LANDSCAPE

- FIGURE 24 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 38 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 39 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 40 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 41 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 42 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 43 NORTH AMERICA: COMPOSABLE APPLICATIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 8.2.4 US

- 8.2.4.1 High rate of digitalization by state and local agencies and presence of several vendors to drive market

- TABLE 44 US: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 45 US: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 46 US: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 47 US: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.2.5 CANADA

- 8.2.5.1 High internet penetration rates and use of smart-handheld devices to drive market

- TABLE 48 CANADA: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 49 CANADA: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 50 CANADA: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 51 CANADA: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.3 EUROPE

- 8.3.1 EUROPE: COMPOSABLE APPLICATIONS MARKET DRIVERS

- 8.3.2 EUROPE: RECESSION IMPACT

- 8.3.3 EUROPE: REGULATORY LANDSCAPE

- TABLE 52 EUROPE: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 53 EUROPE: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 54 EUROPE: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 55 EUROPE: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 56 EUROPE: COMPOSABLE APPLICATIONS MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 57 EUROPE: COMPOSABLE APPLICATIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 8.3.4 UK

- 8.3.4.1 Presence of several financial institutions and need to improve agility and shorten time-to-market to drive market

- TABLE 58 UK: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 59 UK: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 60 UK: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 61 UK: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.3.5 GERMANY

- 8.3.5.1 Use of enhanced technology and concentration on innovation by eCommerce and automobile industries to propel market

- TABLE 62 GERMANY: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 63 GERMANY: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 64 GERMANY: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 65 GERMANY: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.3.6 REST OF EUROPE

- TABLE 66 REST OF EUROPE: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 67 REST OF EUROPE: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 68 REST OF EUROPE: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 69 REST OF EUROPE: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.4 ASIA PACIFIC

- 8.4.1 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET DRIVERS

- 8.4.2 ASIA PACIFIC: RECESSION IMPACT

- 8.4.3 ASIA PACIFIC: REGULATORY LANDSCAPE

- FIGURE 25 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 70 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 71 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 72 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 73 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 74 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 75 ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 8.4.4 CHINA

- 8.4.4.1 Increased digitalization and rising investments to encourage organizations to adopt composable applications

- TABLE 76 CHINA: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 77 CHINA: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 78 CHINA: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 79 CHINA: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.4.5 JAPAN

- 8.4.5.1 High emphasis on innovation and technical improvement to drive demand for composable applications solutions

- TABLE 80 JAPAN: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 81 JAPAN: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 82 JAPAN: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 83 JAPAN: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.4.6 AUSTRALIA AND NEW ZEALAND

- 8.4.6.1 Adoption of cloud solutions and need to build customized applications to boost market

- TABLE 84 AUSTRALIA AND NEW ZEALAND: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 85 AUSTRALIA AND NEW ZEALAND: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 86 AUSTRALIA AND NEW ZEALAND: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 87 AUSTRALIA AND NEW ZEALAND: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.4.7 REST OF ASIA PACIFIC

- TABLE 88 REST OF ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 89 REST OF ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 90 REST OF ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 91 REST OF ASIA PACIFIC: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.5 REST OF THE WORLD

- 8.5.1 REST OF THE WORLD: COMPOSABLE APPLICATIONS MARKET DRIVERS

- 8.5.2 REST OF THE WORLD: RECESSION IMPACT

- 8.5.3 REST OF THE WORLD: REGULATORY LANDSCAPE

- TABLE 92 REST OF THE WORLD: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 93 REST OF THE WORLD: COMPOSABLE APPLICATIONS MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 94 REST OF THE WORLD: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 95 REST OF THE WORLD: COMPOSABLE APPLICATIONS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

9 COMPETITIVE LANDSCAPE

- 9.1 OVERVIEW

- 9.2 MARKET SHARE ANALYSIS OF LEADING PLAYERS

- FIGURE 26 COMPOSABLE APPLICATIONS MARKET: REVENUE ANALYSIS

- 9.3 MARKET STRUCTURE

- TABLE 96 COMPOSABLE APPLICATIONS MARKET: DEGREE OF COMPETITION

- 9.4 COMPANY EVALUATION QUADRANT

- 9.4.1 STARS

- 9.4.2 EMERGING LEADERS

- 9.4.3 PERVASIVE PLAYERS

- 9.4.4 PARTICIPANTS

- FIGURE 27 COMPOSABLE APPLICATIONS MARKET: KEY COMPANY EVALUATION QUADRANT

- 9.5 COMPETITIVE BENCHMARKING

- FIGURE 28 COMPOSABLE APPLICATIONS MARKET: REGIONAL SNAPSHOT OF KEY MARKET PLAYERS AND THEIR HEADQUARTERS

- 9.5.1 COMPETITIVE BENCHMARKING OF KEY PLAYERS

- TABLE 97 COMPANY REGIONAL FOOTPRINT

- TABLE 98 COMPANY OFFERING FOOTPRINT

- TABLE 99 COMPANY VERTICAL FOOTPRINT

- 9.5.2 COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 100 LIST OF STARTUPS/SMES

- TABLE 101 SME/STARTUP COMPANY OFFERING FOOTPRINT

- TABLE 102 SME/STARTUP COMPANY VERTICAL FOOTPRINT

- TABLE 103 SME/STARTUP COMPANY REGIONAL FOOTPRINT

- 9.6 STARTUP/SME EVALUATION QUADRANT

- 9.6.1 PROGRESSIVE COMPANIES

- 9.6.2 RESPONSIVE COMPANIES

- 9.6.3 DYNAMIC COMPANIES

- 9.6.4 STARTING BLOCKS

- FIGURE 29 COMPOSABLE APPLICATIONS MARKET: STARTUP/SME EVALUATION QUADRANT

- 9.6.5 RECENT DEVELOPMENTS

- TABLE 104 COMPOSABLE APPLICATIONS MARKET: PRODUCT LAUNCHES, 2020-2023

- TABLE 105 COMPOSABLE APPLICATIONS MARKET: DEALS, 2020-2023

- TABLE 106 COMPOSABLE APPLICATIONS MARKET: OTHERS, 2021-2023

10 COMPANY PROFILES

- 10.1 INTRODUCTION

- 10.2 KEY PLAYERS

- (Business overview, Products/Solutions/Services offered, Recent developments, MNM view, Right to win, Strategic choices, and Weaknesses and competitive threats)**

- 10.2.1 SALESFORCE

- TABLE 107 SALESFORCE: BUSINESS OVERVIEW

- FIGURE 30 SALESFORCE: COMPANY SNAPSHOT

- TABLE 108 SALESFORCE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 109 SALESFORCE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 110 SALESFORCE: DEALS

- 10.2.2 DELL BOOMI

- TABLE 111 DELL BOOMI: BUSINESS OVERVIEW

- TABLE 112 DELL BOOMI: PRODUCTS/SOLUTIONS OFFERED

- TABLE 113 DELL BOOMI: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 114 DELL BOOMI: DEALS

- TABLE 115 DELL BOOMI: OTHERS

- 10.2.3 MULESOFT

- TABLE 116 MULESOFT: BUSINESS OVERVIEW

- TABLE 117 MULESOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 118 MULESOFT: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 119 MULESOFT: DEALS

- 10.2.4 INFORMATICA

- TABLE 120 INFORMATICA: BUSINESS OVERVIEW

- FIGURE 31 INFORMATICA: COMPANY SNAPSHOT

- TABLE 121 INFORMATICA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 122 INFORMATICA: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 123 INFORMATICA: DEALS

- 10.2.5 SOFTWARE AG

- TABLE 124 SOFTWARE AG: BUSINESS OVERVIEW

- FIGURE 32 SOFTWARE AG: COMPANY SNAPSHOT

- TABLE 125 SOFTWARE AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 126 SOFTWARE AG: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 127 SOFTWARE AG: DEALS

- 10.2.6 TIBCO SOFTWARE

- TABLE 128 TIBCO SOFTWARE: BUSINESS OVERVIEW

- TABLE 129 TIBCO SOFTWARE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 130 TIBCO SOFTWARE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 131 TIBCO SOFTWARE : DEALS

- 10.2.7 MENDIX

- TABLE 132 MENDIX: BUSINESS OVERVIEW

- TABLE 133 MENDIX: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 134 MENDIX: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 135 MENDIX: DEALS

- 10.2.8 OUTSYSTEMS

- TABLE 136 OUTSYSTEMS: BUSINESS OVERVIEW

- TABLE 137 OUTSYSTEMS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 138 OUTSYSTEMS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 139 OUTSYSTEMS: DEALS

- TABLE 140 OUTSYSTEMS: OTHERS

- 10.2.9 SNAPLOGIC

- TABLE 141 SNAPLOGIC: BUSINESS OVERVIEW

- TABLE 142 SNAPLOGIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 143 SNAPLOGIC: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 144 SNAPLOGIC: DEALS

- 10.2.10 OPENLEGACY

- TABLE 145 OPENLEGACY: BUSINESS OVERVIEW

- TABLE 146 OPENLEGACY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 147 OPENLEGACY: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 148 OPENLEGACY: DEALS

- 10.2.11 AGILEPOINT

- TABLE 149 AGILEPOINT: BUSINESS OVERVIEW

- TABLE 150 AGILEPOINT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 10.2.12 IBM

- TABLE 151 IBM: BUSINESS OVERVIEW

- FIGURE 33 IBM: COMPANY SNAPSHOT

- TABLE 152 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 153 IBM: PRODUCT LAUNCHES

- TABLE 154 IBM: DEALS

- 10.3 OTHER PLAYERS

- 10.3.1 SHOPIFY

- 10.3.2 AKINON

- 10.3.3 INFOSYS

- 10.3.4 CONTENTSTACK

- 10.3.5 WAVEMAKER

- 10.3.6 VIRTUSA

- 10.3.7 SYMPHONYAI

- 10.3.8 L7 INFORMATICS

- 10.3.9 SCHEER PAS

- 10.3.10 MICHAELS, ROSS & COLE

- *Details on Business overview, Products/Solutions/Services offered, Recent developments, MNM view, Right to win, Strategic choices, and Weaknesses and competitive threats might not be captured in case of unlisted companies.

11 ADJACENT MARKETS

- 11.1 INTRODUCTION TO ADJACENT MARKETS

- TABLE 155 ADJACENT MARKETS AND FORECASTS

- 11.2 LIMITATIONS

- 11.3 ADJACENT MARKETS

- 11.3.1 LOW CODE DEVELOPMENT PLATFORM MARKET

- TABLE 156 LOW-CODE DEVELOPMENT PLATFORM MARKET, BY COMPONENT, 2018-2025 (USD MILLION)

- TABLE 157 PLATFORM: LOW-CODE DEVELOPMENT PLATFORM MARKET, BY REGION, 2018-2025 (USD MILLION)

- TABLE 158 SERVICES: LOW-CODE DEVELOPMENT PLATFORM MARKET, BY REGION, 2018-2025 (USD MILLION)

- 11.3.2 INTEGRATION PLATFORM AS A SERVICE MARKET

- TABLE 159 INTEGRATION PLATFORM AS A SERVICE MARKET, BY SERVICE TYPE, 2016-2020 (USD MILLION)

- TABLE 160 INTEGRATION PLATFORM AS A SERVICE MARKET, BY SERVICE TYPE, 2021-2026 (USD MILLION)

- TABLE 161 INTEGRATION PLATFORM AS A SERVICE MARKET, BY VERTICAL, 2016-2020 (USD MILLION)

- TABLE 162 INTEGRATION PLATFORM AS A SERVICE MARKET, BY VERTICAL, 2021-2026 (USD MILLION)

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS