|

|

市場調査レポート

商品コード

1806163

データセンター液体冷却市場:冷却技術、コンポーネント、技術、ティアタイプ、用途、データセンター規模、エンドユーザー別 - 2025年~2030年の世界予測Data Center Liquid Cooling Market by Cooling Technique, Component, Technology, Tier Type, Application, Data Center Size, End-user - Global Forecast 2025-2030 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター液体冷却市場:冷却技術、コンポーネント、技術、ティアタイプ、用途、データセンター規模、エンドユーザー別 - 2025年~2030年の世界予測 |

|

出版日: 2025年08月28日

発行: 360iResearch

ページ情報: 英文 186 Pages

納期: 即日から翌営業日

|

概要

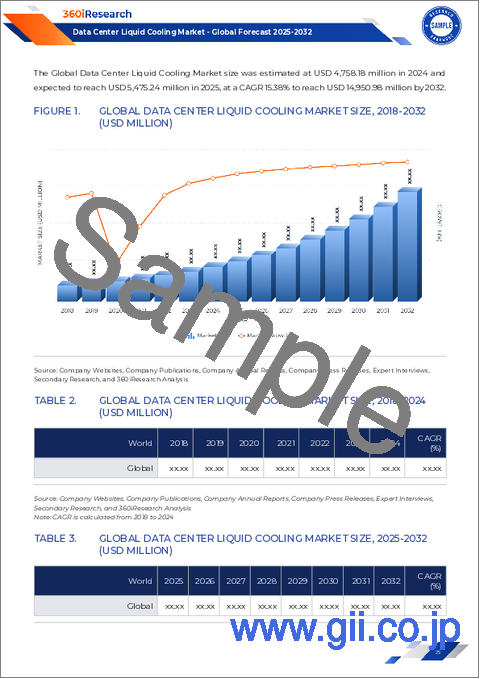

データセンター液体冷却市場は、2024年には47億5,000万米ドルとなり、2025年には54億7,000万米ドル、CAGR15.31%で成長し、2030年には111億8,000万米ドルに達すると予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2024 | 47億5,000万米ドル |

| 推定年2025 | 54億7,000万米ドル |

| 予測年2030 | 111億8,000万米ドル |

| CAGR(%) | 15.31% |

データセンターの熱管理戦略とパフォーマンス最適化における重要な進化として、液冷ソリューションの登場をナビゲートする

近年、データセンターでは、ハイパフォーマンス・コンピューティングや人工知能のワークロードによる熱需要の高まりへの戦略的対応として、液冷ソリューションの優先度が高まっています。従来の空冷方式は、効率性と拡張性において実用的な限界に達しており、オペレータは、優れた熱除去、エネルギー消費の低減、および設置面積の縮小を実現する代替手段を検討する必要があります。液体冷却は、パフォーマンスと持続可能性の両方の要件に対応し、次世代データセンターアーキテクチャの重要な実現要素として浮上しています。

次世代データセンターのパフォーマンスと持続可能性を支える液冷システムを再定義する技術的変革を探る

人工知能、エッジコンピューティング、ハイパースケールクラウドサービスといった新たな使用事例により、データセンターはより効率的な冷却パラダイムの採用を求められています。かつてはニッチな高性能コンピューティング環境に限られていた液冷が、現在では主流のソリューションとして支持を集めています。ダイレクト・ツー・チップ冷却と液浸技術の開発により、よりコンパクトなラック、より高い熱スループット、大規模なエアハンドリングインフラへの依存度の低減が可能になり、設計上の考慮事項が再構築されつつあります。

米国の2025年における関税構想が液冷技術とサプライチェーンの強靭性に及ぼす包括的な影響の評価

2025年に予定されている米国の重要な液冷部品に対する関税の引き上げの発表により、業界の利害関係者はサプライチェーン戦略とコスト構造の再評価を迫られています。輸入クーラント、熱交換器アセンブリ、ポンプ、および特殊継手に対する関税が引き上げられるにつれ、相手先商標製品メーカーとデータセンター事業者は、調達費用の増加に直面しています。その累積的な影響は部品価格だけにとどまらず、サービス契約、メンテナンススケジュール、総所有コストの計算にも影響を及ぼします。

冷却技術、コンポーネント、技術、およびエンドユーザー分野にわたる成長機会を引き出す戦略的セグメンテーション洞察の発見

冷却技術に関する詳細な分析では、高密度ラックでは精密な熱制御と最小限のエアフロー要件を提供する直接液冷が好まれるアプローチになりつつある一方、より簡単なレトロフィット機能を必要とするデータセンター環境では間接液冷が引き続き利用されていることが明らかになりました。コンポーネントを評価する場合、設計とコンサルティング、設置と配備、継続的なサポートとメンテナンスに及ぶサービスの提供が、特殊な冷却剤、高度な冷却ユニット、高効率熱交換器、精密設計ポンプで構成される堅牢なソリューションポートフォリオを補完していることは明らかです。

南北アメリカ、中東アフリカ、アジア太平洋地域における液体冷却の導入を促進する地域動向の分析

南北アメリカでは、ハイパースケールクラウドとコロケーション市場の早期導入企業が、増え続ける計算密度を維持し、野心的な二酸化炭素削減目標を達成するために、液冷に多額の投資を行っています。特に米国とカナダは、エネルギー効率の改善と再生可能エネルギーの統合に報奨金を与える強力なインセンティブ・プログラムを導入しており、直接冷却ソリューションと液浸冷却ソリューションの迅速な導入を可能にしています。対照的に、ラテンアメリカの事業者は、冷却性能とインフラ近代化ロードマップのバランスを考慮した段階的なアップグレードを採用しています。

液冷市場エコシステムの革新と競合戦略を形成する主要企業のプロファイル

主要インフラ企業は、戦略的買収、合弁事業、的を絞った研究開発投資を通じて、液冷ポートフォリオを位置づけています。例えば、既存の電力・熱管理プロバイダーは、冷却剤専門メーカーやポンプ開発企業を統合し、ターンキー液冷ソリューションを提供しています。同時に、新興のテクノロジー企業は、データセンターの設計コンサルタント会社やシステムインテグレーターとパートナーシップを結び、初期の実現可能性調査から導入後のメンテナンスまで、エンドツーエンドのサポートを提供しています。

データセンター・インフラにおける液冷導入の強化、運用の最適化、競合優位性の維持のための実行可能な提言の実施

液冷導入の加速を目指す企業にとって、進化する計算密度や新たなワークロードプロファイルに適応できるモジュール式でスケーラブルなアーキテクチャを優先することが不可欠です。インターフェイスを標準化し、現場で交換可能なモジュールを提供するシステムを選択することで、オペレータは設置の複雑さを軽減し、容量拡張時のダウンタイムを最小限に抑えることができます。さらに、設計、導入、保守サービスをバンドルしたサービス・レベル契約を取り交わすことで、プロジェクトの実行を合理化し、長期的なパフォーマンスの一貫性を確保することができます。

データ収集手法、分析フレームワーク、および洞察の正確性を保証する検証手法を含む厳密な調査手法の詳細

当社の調査手法は、包括的な2次調査と的を絞った1次インタビューを組み合わせ、業界動向とサプライヤーのパフォーマンスを検証します。まず、競合情勢をマッピングし、技術ロードマップを特定するために、一般に公開されている技術論文、規制文書、特許出願、および会社の開示を分析しました。これは、サプライヤーのプロファイリングとセグメンテーション分析の基礎となりました。

液冷動向の主要な知見と戦略的な示唆を統合し、経営陣の意思決定とデータセンター性能の進化を促す

液冷ソリューションの進化は、データセンターの設計と運用における決定的な瞬間です。ハイパースケールコンピューティングの厳しい要求からネットワークエッジで要求される俊敏性まで、液冷技術は持続可能性の目標を推進しながらパフォーマンスを維持するために不可欠であることが証明されています。コンポーネントの技術革新、サービスの統合、および規制の力が複雑に絡み合っていることから、この分野では十分な情報に基づいた意思決定が戦略的に重要であることが浮き彫りになっています。

目次

第1章 序文

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の概要

第5章 市場力学

- 持続可能な低地球温暖化係数誘電流体の液体冷却アーキテクチャへの統合

- エッジコンピューティングの急増により、分散型マイクロデータセンター向けのコンパクトな液体冷却ソリューションが推進されています。

- チップへの直接冷却プレートの採用により、AIおよび機械学習サーバーのパフォーマンスが向上

- ハイパースケールデータセンター事業者は、高密度ワークロード向けに二相浸漬冷却を採用しています。

- モジュラー液体冷却システムにより、ハイブリッドクラウド環境の迅速な導入と拡張が可能

- 環境に優しい誘電流体の出現により、グリーンデータセンターの冷却設計が加速

- チップメーカーと冷却プロバイダー間の戦略的パートナーシップによる特注データセンターソリューション

- データセンター事業者と再生可能エネルギー供給業者の連携により、液体冷却のカーボンフットプリントを最適化

- データセンターの液体冷却効率を向上させるリアルタイム監視と予測分析の進歩

- ハイパースケールデータセンターにおけるAI駆動型熱管理と二相液体冷却の統合

第6章 市場洞察

- ポーターのファイブフォース分析

- PESTEL分析

第7章 米国の関税の累積的な影響2025

第8章 データセンター液体冷却市場:冷却技術別

- 直接液冷

- 間接液冷

第9章 データセンター液体冷却市場:コンポーネント別

- サービス

- デザイン&コンサルティング

- 設置と展開

- サポートとメンテナンス

- ソリューション

- 冷却剤

- 冷却ユニット

- 熱交換器

- パンプス

第10章 データセンター液体冷却市場:技術別

- コールドプレート冷却

- チップへの直接冷却

- 液浸冷却

- リアドア熱交換器(RDHx)冷却

第11章 データセンター液体冷却市場:ティアタイプ別

- ティア1

- ティア2

- ティア3

- ティア4

第12章 データセンター液体冷却市場:用途別

- コロケーションデータセンター

- エッジデータセンター

- エンタープライズデータセンター

- ハイパースケールデータセンター

第13章 データセンター液体冷却市場:データセンター規模別

- 大規模データセンター

- 中小規模データセンター

第14章 データセンター液体冷却市場:エンドユーザー別

- 教育

- 金融サービス

- 政府と防衛

- ヘルスケア

- IT・通信

- 製造業

- 小売り

第15章 南北アメリカのデータセンター液体冷却市場

- 米国

- カナダ

- メキシコ

- ブラジル

- アルゼンチン

第16章 欧州・中東・アフリカのデータセンター液体冷却市場

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- デンマーク

- オランダ

- カタール

- フィンランド

- スウェーデン

- ナイジェリア

- エジプト

- トルコ

- イスラエル

- ノルウェー

- ポーランド

- スイス

第17章 アジア太平洋地域のデータセンター液体冷却市場

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- フィリピン

- マレーシア

- シンガポール

- ベトナム

- 台湾

第18章 競合情勢

- 市場シェア分析, 2024

- FPNVポジショニングマトリックス, 2024

- 競合分析

- AIREDALE INTERNATIONAL AIR CONDITIONING LTD.

- Alfa Laval AB

- aquatherm GmbH

- Asetek Inc.

- Asperitas

- CoolIT Systems Inc.

- Dell Inc.

- EVAPCO, Inc.

- Exxon Mobil Corporation

- Fujitsu Limited

- Green Revolution Cooling, Inc.

- Hewlett Packard Enterprise Development LP

- Hitachi, Ltd.

- Iceotope Technologies Limited

- Intel Corporation

- International Business Machines Corporation

- JETCOOL Technologies Inc

- Lenovo Group Limited

- Liquidcool Solutions, Inc.

- LiquidStack Holding B.V.

- Midas Immersion Cooling

- Mikros Technologies

- Mitsubishi Heavy Industries, Ltd.

- Munters Group AB

- NVIDIA Corporation

- Rittal GmbH & Co. KG

- Schneider Electric SE

- Stulz GmbH

- Submer Technologies SL

- The Dow Chemical Company

- USystems Limited

- Vertiv Group Corp.

- ZutaCore, Inc.