|

市場調査レポート

商品コード

1937283

データセンター液体冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Data Center Liquid Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター液体冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

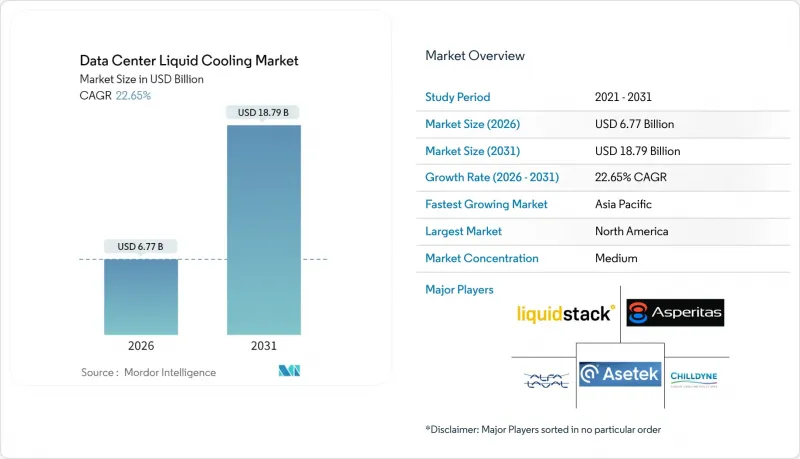

データセンター液体冷却市場は、2025年に55億2,000万米ドルと評価され、2026年の67億7,000万米ドルから2031年までに187億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは22.65%と見込まれます。

ラック密度が30kWを超える水準に上昇していること、AIモデル向けGPUの活用が加速していること、そして持続可能性に関する規制が強化されていることが相まって、液体冷却は現代的な施設にとって中核的なアーキテクチャ要件となりつつあります。既存ラックへの後付けが可能なダイレクト・トゥ・チップ方式が引き続き主流を占める一方、二相浸漬システムは運用事業者がさらなる熱効率向上を追求する中で最も急速に発展しています。ハイパースケールクラウドプロバイダーは初期パイロットを全フリート展開へと移行させており、その集約的な需要が企業およびコロケーション購入者向けの単価を低下させています。一方、熱再利用と低炭素化を促進する政策インセンティブが、北米、欧州、および特定のアジア太平洋(APAC)拠点における液体冷却の採用を後押ししています。

世界のデータセンター液体冷却市場の動向と洞察

ラック密度の急増が液体冷却の必要性を高める

NVIDIA H200 GPUを導入するデータセンター事業者様は、デバイスあたり700Wの熱負荷に直面しており、空冷ではこの熱量を集約的にコスト効率良く除去できません。プロセッサが前世代比最大1.9倍の性能を発揮するため、事業者様はサーバー台数を削減できる一方、集中した熱を放散する必要があります。したがって液体冷却は、オプションの効率化対策から不可欠なインフラへと移行し、施設の電力使用効率(PUE)閾値を超過することなく高密度化を実現します。ラックあたり20kWを超える毎キロワットの増加が、事業者様を液体冷却ソリューションへ導くため、データセンター液体冷却市場は直接的な恩恵を受けます。

ハイパースケール企業のネットゼロ公約が導入を加速

クラウド大手企業は全フリートでのネットゼロ排出を公約しており、液体冷却を従来の空気冷却システムと比較して20%の省エネルギー手段と位置付けています。欧州の規制ではさらに、1MWを超えるデータセンターからの熱回収が義務付けられており、熱回収を簡素化する液体冷却アーキテクチャの導入が加速しています。こうした自主的取り組みと規制の相乗効果により、液体冷却はコンプライアンス対応インフラであると同時に運用効率化戦略となり、データセンター液体冷却市場は早期導入企業を超えて拡大しています。

現場の専門知識不足が導入速度を制約

液体冷却システムには配管工事、漏洩検知、ポンプ選定のスキルが求められますが、従来のデータセンター要員の多くはこれらを習得していません。研修プログラムは拡充中ですが、人材プールが厚みを増すまでは、導入スケジュールは空気冷却プロジェクトよりも長期化する見込みです。

セグメント分析

ダイレクト・トゥ・チップ方式は2025年データセンター液体冷却市場シェアの42.85%を占め、今後も短期的な成長を支え続ける見込みです。運用者はCPUおよび中電力GPU向けのドロップイン特性(既存システムへの容易な導入性)を高く評価しています。没入型ソリューションの市場規模は、極限の熱流束除去を必要とするAIトレーニングクラスターの需要に支えられ、CAGR26.62%で最も急速に拡大します。施設はハイブリッド化が進み、中程度のラックにはリアドア熱交換器を、GPUアイランドには没入槽を採用する傾向が強まっています。Inventedをはじめとする台湾企業の特許出願は、持続的な技術開発の勢いを裏付けています。

二次的な効果として、部品サプライヤーはポンプ、バルブ、クイックディスコネクトを再設計し、より高い流量と非導電性流体への耐性を確保しています。製品の標準化が進むにつれ、調達サイクルが短縮され、総設置コストが低下し、技術転換が加速しています。

2025年時点のデータセンター液体冷却市場規模において、成熟したサプライチェーンを背景に単相炭化水素が最大のシェアを占めました。しかしながら、二相フッ素系炭化水素はより高い熱伝達係数を実現し、25.64%のCAGRを記録する見込みです。3M社がPFAS流体の段階的廃止を計画していることから調達構造が再編されつつあり、中国の特殊化学メーカーが半導体・サーバー冷却剤需要の代替供給源として参入しています。英国などの政府は、次世代の地球温暖化係数が低い流体に関する調査に資金を提供しており、環境に配慮した化学物質へのより広範な移行を加速させています。また、節水が最優先事項となる施設では、グリコール混合液の採用も検討されています。金属酸化物やカーボンナノチューブを配合したナノ流体は、まだ試験段階ですが、試験結果によれば10~15%の導電率向上が示されており、今後10年間でより薄型のコールドプレートの実現が期待されます。

地域別分析

北米はハイパースケール設備投資と投資促進税制により主導的立場を維持しています。カンザス州では2億5,000万米ドル超のデータセンター支出に対し20年間の売上税免除を、マサチューセッツ州では5,000万米ドル超のプロジェクトに同様の免税措置を適用しています。インフレ抑制法はクリーンエネルギークレジットによる収益性をさらに高め、新規建設の多くを液体対応設計へと導いています。

欧州は第二の成長エンジンです。エネルギー効率指令により、1MW超のデータセンターは熱回収の評価が義務付けられ、スカンジナビアの地域熱供給網は回収熱エネルギーの経済的なオフテイクラートを提供します。フランスでは電力使用効率の優位性を証明した施設に対し、エネルギー税の減免が適用されます。これらの規制により、液体冷却システムは効率性という選択肢から、特に水側エコノマイザーが既に存在する環境では、コンプライアンス要件へと格上げされています。

アジア太平洋地域(APAC)は、データセンター液体冷却市場において最も急速に成長している地域セグメントです。中国は3MのPFAS撤退により生じた冷却剤の供給ギャップを埋めており、日本では電力会社が省エネ型コンピューティングノードを奨励しています。インドではテランガーナ州やウッタル・プラデーシュ州におけるデータセンター支援政策を背景にデジタル化が急速に進み、新規開発地において液体冷却アーキテクチャへの直接移行が可能となっています。台湾のメーカー(特に英業大)は世界の特許出願を主導し、統合型コールドプレートアセンブリを全世界に輸出しています。

アフリカ、ラテンアメリカ、中東は規模こそ小さいもの戦略的に重要です。これらの地域の高温気候と高コストな電力事情は空気冷却システムの魅力を低下させ、コンパクトな液浸槽が最小限の機械設備で通信・フィンテックワークロードに対応できるニッチ市場を開拓しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIおよびHPC施設におけるラック密度の高まり(30kW超)

- ハイパースケール事業者のネットゼロ実現に向けたロードマップが液体採用を加速

- OEM保証がダイレクト・トゥ・チップ・ループをカバーするようになりました

- NVIDIAおよびAMDの液体冷却対応リファレンス設計がエコシステムを牽引

- グリーンDCに対する政府の優遇措置(例:EUタクソノミー)が設備投資(CAPEX)を支える

- 廃熱の再利用による地域暖房は、運用コスト削減の収益化を実現します

- 市場抑制要因

- 施設エンジニアの現場専門知識が限られている

- 既存施設における改修初期費用の高さ

- 流体材料の適合性に関する懸念(長期シール、PCB)

- 特殊誘電流体の供給リスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威(先進的空気、二相CO2)

- 競合の程度

第5章 市場規模と成長予測

- 冷却技術別のセグメンテーション

- 液浸冷却

- ダイレクト・トゥ・チップ液体冷却

- リアドア熱交換器(RDHx)

- コールドプレート/インロー液体冷却システム

- 冷却剤タイプ別のセグメンテーション

- 単相炭化水素流体

- 二相フッ素系流体

- 水/グリコール溶液

- ナノ流体・その他の特殊液体

- データセンタータイプ別のセグメンテーション

- ハイパースケール

- コロケーション

- エンタープライズ/オンプレミス

- エッジ・マイクロデータセンター

- アプリケーション/ワークロード別のセグメンテーション

- ハイパフォーマンスコンピューティング(HPC)

- 人工知能/機械学習

- 仮想通貨マイニング

- クラウド・仮想化

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- その他中東・アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alfa Laval Corporate AB

- Asetek A/S

- Asperitas BV

- Chilldyne Inc.

- CoolIT Systems Inc.

- Fujitsu Ltd.

- Kaori Heat Treatment Co., Ltd.

- Lenovo Group Ltd.

- LiquidStack Inc.

- LiquidCool Solutions Inc.

- Iceotope Technologies Ltd.

- Rittal GmbH and Co. KG

- Schneider Electric SE

- Submer Technologies SL and Submer Inc.

- Vertiv Group Corp.

- Wiwynn Corporation

- 3M Company

- Engineered Fluids Inc.

- Green Revolution Cooling Inc.

- Solvay SA

- Mikros Technologies

- Midas Green Technologies LLC

- USystems Ltd.(Legrand Group)