医療画像における人工知能の市場機会、成長促進要因、業界動向分析、および2026年~2035年の予測

Artificial Intelligence in Medical Imaging Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 2083386

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

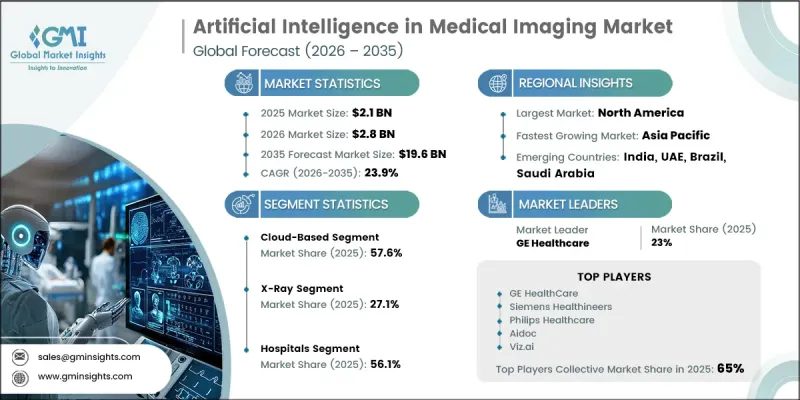

世界の医療画像におけるAI市場は、2025年に21億米ドルと評価され、23.9%のCAGRで拡大し、2035年までに196億米ドルに達すると推定されています。

ディープラーニング技術が臨床画像診断のワークフローに深く組み込まれるにつれ、市場は急速な変革を遂げており、診断精度と業務効率が大幅に向上しています。AIを活用した画像診断ソリューションは、がん、神経学、心臓病学の各分野において、疾患の早期発見を支援し、診断解釈のばらつきを低減し、治療計画の策定を強化するために、ますます活用されるようになっています。臨床検証研究や査読付き研究により、高度なアルゴリズムが複数の画像モダリティにおいて、経験豊富な放射線科医に匹敵する診断性能を達成できることが引き続き実証されています。AIベースの診断ツールに対する規制当局の承認が拡大していることで、病院での導入が加速し、主要な医療システムにおける保険適用範囲も拡大しています。これと並行して、医療技術プロバイダー、画像診断機器メーカー、学術機関、および初期段階のイノベーターからの投資が増加しており、製品開発サイクルが加速し、応用分野も広がっています。国の生物医学機関による資金提供イニシアチブを含む公共部門の調査支援は、画像再構成、心臓診断、およびマルチモーダルデータ統合におけるイノベーションを推進し続けています。医療システムが精密医療と効率性を優先する中、AIを活用した画像診断は、世界中の市場において現代の診断インフラの中核をなす要素となりつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始金額 | 21億米ドル |

| 予測金額 | 196億米ドル |

| CAGR | 23.9% |

2025年には、クラウドベースの導入セグメントが市場シェアの57.6%を占めました。クラウドインフラは、アルゴリズムの迅速な導入、スケーラブルな演算能力、シームレスなソフトウェア更新、および初期投資の削減といった利点から、ますます好まれるようになっています。これらの利点により、クラウドベースのソリューションは、大規模なオンプレミス型コンピューティングシステムを持たない医療施設に特に適しており、多様な医療環境におけるより広範な導入を可能にしています。

2025年には、病院セグメントが56.1%のシェアを占めました。病院は、高度な画像診断インフラ、多数の患者数、そしてデジタルヘルスへの投資に対する組織的な能力の高さから、依然として主要なエンドユーザー環境となっています。大規模な医療ネットワークや大学病院は、エンタープライズ規模のAI画像診断システムの早期導入者であり、そこでは高い画像処理能力により、統合、ライセンシング、ワークフロー変革にかかるコストが正当化されています。

2025年、北米の医療画像におけるAI市場は43.8%のシェアを占め、地域別では最大のシェアを維持しました。この地域の主導的地位は、規制当局の承認を受けたAI画像ソリューションの広範な導入、病院による積極的なIT投資、そして診断精度と業務効率を優先する確立された償還制度によって支えられています。この地域の収益の大部分は米国が占めていますが、カナダでは、高度な臨床画像技術に焦点を当てた国家レベルのデジタルヘルスイニシアチブを通じて、導入が拡大し続けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- 業界への影響要因

- 成長促進要因

- AIの技術的進歩

- 放射線科医の不足がAIの導入を加速させている

- 診断精度の向上と治療計画の最適化

- イノベーションと市場拡大を支える研究開発投資の増加

- 業界の潜在的リスク・課題

- 規制当局による承認プロセスの遅延

- AIによる診断ミスに起因する患者の安全に関する懸念のリスク

- 市場機会

- AIを活用した集団検診および予防医療の拡大

- AI画像診断プラットフォームとマルチモーダル臨床データエコシステムの統合

- 成長促進要因

- 成長ポテンシャル分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格動向分析

- 規制情勢

- ポーターの分析

- PESTLE分析

- 将来の市場動向

- AIおよび生成AIが市場に与える影響

- 投資・資金調達分析

- PACS統合

- 放射線診断システムへのPACSベースのAI統合

- AIを活用したワークフローの最適化とレポート作成の効率化

- FDA承認済みAIの現状

- FDA承認済みAI画像診断ソリューションの拡大

- 承認件数の増加が市場への普及を後押ししています

- 償還の現状

- AIの償還動向と導入の促進要因

- AI画像診断を支援するCMSの償還プロセス

- NTAPの承認により、重要な画像診断用途での導入が可能に

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:展開別、2022年~2035年

- クラウドベース

- オンプレミス

第6章 市場推計・予測:モダリティ別、2022年~2035年

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像法(MRI)

- 超音波画像診断

- 分子イメージング

- 核医学画像診断

- その他のモダリティ

第7章 市場推計・予測:適応症別、2022年~2035年

- 乳房画像診断

- 肺画像診断

- 神経学

- 心血管系用途

- 肝臓イメージング

- 整形外科

- その他適応症

第8章 市場推計・予測:用途別、2022年~2035年

- 診断意思決定支援

- 放射線治療計画

- 外科・インターベンション計画

- 疾患の経時的モニタリング

- 臨床研究・臨床試験

- その他の用途

第9章 市場推計・予測:最終用途別、2022年~2035年

- 病院

- クリニック

- 診断センター

- その他のエンドユーザー

第10章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

第11章 企業プロファイル

- GE HealthCare

- Siemens Healthineers

- Philips Healthcare

- Canon Medical Systems

- Fujifilm Holdings

- Aidoc

- Viz.ai

- RapidAI

- Tempus Radiology

- Lunit

- Qure.ai

- Annalise.ai

- Subtle Medical

- Rad AI

- Cleerly

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日